Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Методи розрахунку додаткових капітальних вкладень та економії на собівартості одиниці продукції

|

|

Додаткові капітальні вкладення ΔК, необхідні для здійснення модернізації технологічного процесу, дільниці, цеху, розширення виробництва, налагодження нового технологічного процесу тощо, розраховуються за формулою:

грн., (Б.1)

грн., (Б.1)

де (2...4) – коефіцієнт, який ураховує витрати на проектування, оренду приміщень тощо, грн.;

Вобл – вартість додаткового обладнання, яке необхідно придбати для модернізації технологічного процесу, цеху, дільниці тощо, розширення або організації нового виробництва, грн.

Вобл – вартість додаткового обладнання, яке необхідно придбати для модернізації технологічного процесу, цеху, дільниці тощо, розширення або організації нового виробництва, грн.

Для розрахунку додаткових капітальних вкладень ΔК можна використовувати і таку формулу:

, тис.грн., (Б.2)

, тис.грн., (Б.2)

де (20...50) – середня вартість одного робочого місця, яке потрібно створити, тис.грн.;

– додаткове число робочих місць, необхідних для модернізації технологічного процесу, цеха, дільниці, розширення виробництва, налагодження нового виробництва тощо, шт.

– додаткове число робочих місць, необхідних для модернізації технологічного процесу, цеха, дільниці, розширення виробництва, налагодження нового виробництва тощо, шт.

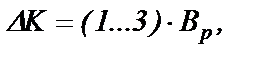

Можна користуватись також і такою формулою:

грн., (Б.3)

грн., (Б.3)

де (1...3) – коефіцієнт, який враховує додаткові витрати на переналагодження обладнання, придбання додаткового оснащення тощо;

Вр – загальні витрати на проектування даного заходу, грн. Такими витратами може бути погоджена між замовником та виконавцем вартість договору, вартість госпрозрахункової теми тощо, грн.

Зменшення собівартості одиниці продукції  при модернізації технологічного процесу, дільниці, цеху, розширенні або організації нового виробництва тощо можна розрахувати такими спрощеними способами:

при модернізації технологічного процесу, дільниці, цеху, розширенні або організації нового виробництва тощо можна розрахувати такими спрощеними способами:

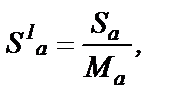

а) методом, який базується на питомій собівартості одиниці маси продукції, якщо в ході модернізації технологічного процесу зменшується маса нової продукції. В цьому випадку зменшення собівартості одиниці нової продукції можна розрахувати за формулою:

грн., (Б.4)

грн., (Б.4)

де  – питома собівартість одиниці маси продукції, яка випускається за існуючим технологічним процесом:

– питома собівартість одиниці маси продукції, яка випускається за існуючим технологічним процесом:

грн./кг;

грн./кг;

Sa – собівартість одиниці продукції, яка випускається за існуючим технологічним процесом, грн.;

Ма – маса продукції, яка випускається за існуючим технологічним процесом, грн., кг;

Мн – маса продукції, яка буде випускатись за новим технологічним процесом, кг;

Кн – коефіцієнт, який ураховує конструктивні та технологічні особливості нової техніки, Кн = 1...1,2;

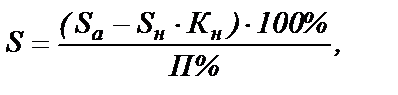

б) Методом зведення до базового вузла. Застосовується тоді, коли пропонується зменшити собівартість одного із ведучих вузлів нової продукції, яка буде виготовлятись при застосуванні нового технологічного процесу тощо. Тоді зменшення собівартості одиниці нової продукції можна розрахувати за формулою:

грн., (Б.5)

грн., (Б.5)

де Sа – собівартість ведучого вузла продукції, яка визнана аналогом, грн.;

Sн – собівартість ведучого вузла продукції, яка буде виготовлятись за новим технологічним процесом, грн.;

Кн – коефіцієнт, який ураховує конструктивні та технологічні особливості нової розробки, Кн = 1... 1,2;

П – питома вага ведучого вузла в собівартості продукції, яка є аналогом, %;

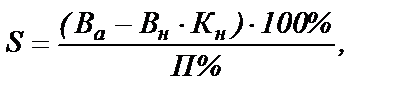

в) методом питомої ваги.

Цей метод застосовується тоді, коли є можливість зменшити одну із прямих витрат (наприклад, зменшити витрати на матеріали, комплектуючі, заробітну плату робітників тощо) і коли відома питома вага даної статті витрат в собівартості аналога. Зменшення собівартості одиниці продукції, яка буде виготовлятись за новим технологічним процесом, можна розрахувати за формулою:

грн., (Б.6)

грн., (Б.6)

де Ва – величина однієї із статей прямих витрат в одиниці продукції, яка є аналогом, грн.;

Вн – величина цієї ж статті прямих витрат в одиниці нової продукції, грн.;

Кн – коефіцієнт, який ураховує конструктивні та технологічні особливості нової розробки, Кн = 1... 1,2;

П – питома вага цієї статті витрат в собівартості продукції, яка є аналогом, %.

Date: 2015-07-24; view: 628; Нарушение авторских прав