Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Понятие ссудного процента и факторы, влияющие на его уровень

|

|

Ссудный процент — это своеобразная цена ссужаемой во временное пользование стоимости (ссудного капитала). Существование ссудного процента обусловлено наличием товарно-денежных отношений, которые в свою очередь определяются отношениями собственности. Ссудный процент возникает там, где один собственник передает другому определенную стоимость во временное пользование, как правило, с целью ее производительного потребления.

Для кредитора, отказывающегося от текущего потребления материальных благ, цель сделки состоит в получении дохода на ссуженную стоимость; предприниматель привлекает заемные средства также с целью рационализации производства, в том числе увеличения прибыли, из которой он должен уплатить проценты.

В условиях действия рыночных механизмов в сфере кредитных отношений уровень ссудного процента стремится к средней норме прибыли в хозяйстве. При условии свободного перелива капитала он будет устремляться в ту отрасль, ту сферу приложения средств, которая обеспечит получение наибольшей прибыли. Если уровень дохода в производственном секторе экономики выше ссудного процента, то произойдет перемещение средств из денежной сферы в производственную и наоборот.

При формировании рыночного уровня ссудного процента на отклонение его величины от средней нормы прибыли воздействуют как макроэкономические, так и частные факторы, лежащие в основе проведения процентной политики отдельных кредиторов.

Макроэкономические факторы:

соотношение спроса и предложения заемных средств, которое в условиях свободной экономики уравновешивается нормой процента. Если спрос на заемные средства падает, как это происходит в условиях экономического спада, а предложение ресурсов остается неизменным, процентные ставки снижаются. Обратная тенденция возникает, например, в случае снижения объемов кредитования экономики со стороны Банка России: предложение заемных средств сокращается, что при неизменном спросе вызывает рост уровня процентных ставок;

уровень развития денежных рынков и рынков ценных бумаг. Важнейшие параметры рынка ценных бумаг (доходность, объемы совершаемых операций, ожидания инвесторов, состояние инфраструктуры) и денежного рынка находятся в прямой зависимости друг от друга. Например, вложения в ценные бумаги традиционно являются альтернативой банковским депозитам. При росте доходности по операциям с ценными бумагами финансовые институты вынуждены соответствующим образом корректировать ставки. Чем больше развит рынок ценных бумаг, тем сильнее проявляется эта зависимость;

международная миграция капиталов, состояние национальных валют, состояние платежного баланса. Платежный баланс характеризует сальдо торговых, неторговых операций и движения капитала. Приток или отток денежных средств по этим статьям платежного баланса влияет на объем и структуру денежной массы, состояние рынков, психологические ожидания. В результате происходит движение процентных ставок, аккумулирующих влияние указанных факторов;

фактор риска присущ любой кредитной сделке. Характер и уровень рисков меняются в зависимости от конкретных операций, но если внутренние риски поддаются большей минимизации, то внешние риски (макроэкономические, политические, институциональные) часто не поддаются управлению. Они учитываются при формировании уровня процентных ставок прежде всего по международным операциям;

денежно-кредитная политика Банка России. Проводя свою денежно-кредитную политику, Банк России стремится обеспечить стимулирование экономического роста, смягчение циклических колебаний экономики, сдерживание инфляции, сбалансированность внешнеэкономических связей. Основными инструментами денежно-кредитной политики являются учетная политика Банка России, регулирование обязательной нормы банковского резервирования и операции на открытом рынке. Посредством использования указанных инструментов регулируются объем денежной массы в обращении и соответственно уровень рыночных процентных ставок;

инфляционное обесценение денег (инфляционные ожидания) — существенный фактор, влияющий на уровень процентных ставок. Снижение покупательной способности денег за период пользования ссудой или обращения ценной бумаги приводит к уменьшению реального размера заемных средств, возвращаемых кредитору. Компенсировать такое уменьшение кредитор стремится посредством увеличения размеры платы за кредит;

налогообложение. Система налогообложения влияет на размер прибыли, остающейся в распоряжении предприятия. Таким образом, меняя порядок взимания налогов, ставки налогообложения, применяя систему льгот, государство стимулирует определенные экономические процессы. Эта система справедлива и для денежно-кредитного рынка.

Частные факторы определяются конкретными условиями деятельности кредитора, его положением на рынке кредитных ресурсов, характером операций и степенью риска. Кроме того, имеет свои особенности формирование уровня отдельных форм ссудного процента.

С учетом рассмотренных в предыдущем параграфе факторов, определяющих уровень рыночных процентных ставок, можно представить следующий механизм формирования рыночной ставки процента:

I = r + e + RP + LP + MP,

где г— реальная ставка процента по «безрисковым операциям» в случае, когда уровень инфляции ожидается нулевым;

е — премия, эквивалентная уровню инфляционных ожиданий на срок долгового обязательства; (г + е) — безрисковая ставка процента по долговому обязательству, включает реальную ставку процента по «безрисковым операциям» и премию на ожидаемый уровень инфляции до момента погашения долгового обязательства. В качестве примера такой ставки обычно приводятся ставки по казначейским векселям США;

RP — премия за риск неплатежа, которая определяется в первую очередь кредитоспособностью заемщика;

LP — премия за риск потери ликвидности;

МР — премия за риск с учетом срока погашения долгового обязательства.

4. Центральный банк: цели деятельности, функции, операции

Возникновение центральных банков было обусловлено:

- концентрацией и централизацией капитала;

- становлением и развитием национальных кредитных систем;

- необходимостью упорядоченной организации и регулирования денежного оборота.

В мировой практике известны два пути создания центральных банков:

- приобретение статуса и функций центрального банка в процессе длительной исторической эволюции, например, Банк Англии, который был основан в 1694 г. и окончательно получил монопольное право на эмиссию банкнот в 1844 г.

- изначальное учреждение государством эмиссионного института, например, ФРС США, организованная в 1913 г.

Основными целями деятельности центральных банков являются:

- защита и обеспечение устойчивости национальной валюты;

- развитие и укрепление банковской системы страны;

- обеспечение эффективного и бесперебойного функционирования платежной системы страны.

Получение прибыли не является целью деятельности центральных банков.

Существуют различные трактовки выполняемых центральными банками функций. Среди ключевых функций центральных банков можно выделить следующие:

- функцию эмиссионного центра страны;

- функцию органа денежно-кредитного регулирования экономики страны;

- функцию органа надзора и регулирования банковской деятельности;

- функцию банка правительства;

- функцию банка банков.

Функция эмиссионного центра страны выражается в монопольном праве центрального банка на эмиссию наличных денег и их изъятие из обращения.

Функция органа денежно-кредитного регулирования экономики страны связана с воздействием центрального банка на объемы денежной массы в обращении, кредитных вложений в экономику страны в целях обеспечения экономического роста, снижения безработицы и инфляции, недопущения дефицита платежного баланса страны.

Функция органа надзора и регулирования банковской деятельности состоит в том, что центральный банк занимается лицензированием банковской деятельности, регламентирует правила ее осуществления и контролирует соблюдение банковскими учреждениями действующего законодательства.

Функция банка правительства связана с обслуживанием банковских счетов правительственных учреждений, управлением золотовалютными резервами страны, ее внутренним и внешним долгом, а также представлением интересов страны в международных и региональных финансовых учреждениях.

Функция банка банков означает, что центральный банк осуществляет расчетно-кассовое обслуживание коммерческих банков и выступает для них кредитором последней инстанции.

Для выполнения перечисленных выше функций центральный банк проводит операции с национальными и иностранными кредитными учреждениями:

- предоставляет кредиты на срок не более одного года под обеспечение ценными бумагами и другими активами;

- покупает и продает государственные ценные бумаги на открытом рынке;

- покупает и продает собственные облигации и депозитные сертификаты;

- покупает и продает иностранную валюту, платежные документы и обязательства, номинированные в иностранной валюте, выставленные национальными и иностранными кредитными организациями;

- покупает, хранит, продает драгоценные металлы и иные виды валютных ценностей;

- проводит расчетные, кассовые и депозитные операции, принимает на хранение и в управление ценные бумаги и другие активы;

- выдает поручительства и банковские гарантии;

- осуществляет операции с финансовыми инструментами, используемыми для управления финансовыми рисками;

- открывает счета в национальных и иностранных кредитных организациях на территории своей страны и иностранных государств;

- выставляет чеки и векселя в любой валюте;

- осуществляет другие банковские операции и сделки от своего имени в соответствии с обычаями делового оборота, принятыми в международной банковской практике.

Результаты проведенных операций отражаются в балансовом отчете центрального банка.

К пассивным операциям Центрального банка относятся:

• эмиссия банкнот;

• прием депозитов коммерческих банков и казначейства;

• получение кредитов;

• выпуск собственных долговых ценных бумаг;

• операции по формированию собственного капитал и резервов.

К активам центральных банков относятся:

• иностранная валюта и золото;

• ссуды;

• вложения в ценные бумаги;

• основные средства.

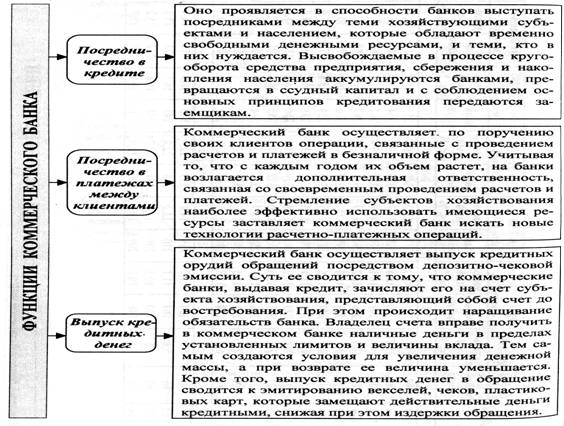

5. Коммерческие банки: цель деятельности, функции, операции

Коммерческий банк – это кредитная организация, наделенная исключительным правом привлекать свободные денежные ресурсы с последующим их размещением от своего имени, а также выступать посредником в проведении расчетов и платежей.

В РФ коммерческие банки функционируют в соответствии с Федеральным Законом «О банках и банковской деятельности». Основной целью деятельности коммерческого банка является получение прибыли.

Банковская операция — это совокупность взаимосвязанных действий по предоставлению клиенту данного банковского продукта или по формированию собственных средств коммерческого банка. Операции коммерческого банка делятся на:

пассивные операции;

активные операции

комиссионные операции.

Пассивные операции – это операции коммерческого банка, связанные с мобилизацией банковских ресурсов. Банковские ресурсы включают собственные, привлеченные и заемные средства.

К собственным ресурсам коммерческого банка относятся:

· уставный капитал;

· фонды: резервный и специальные;

· обязательные резервы для покрытия возможных потерь по ссудам и от операций с ценными бумагами;

· нераспределенная прибыль.

На долю собственных средств приходится 15 – 20 % от общего объема ресурсов коммерческого банка. Основное место (до 80 %) в структуре банковских ресурсов занимают привлеченные средства юридических и физических лиц в форме депозитов и вкладов.

В случае нехватки собственных и привлеченных средств коммерческий банк может прибегнуть к использованию заемных средств других коммерческих банков и Центрального банка.

Активные операции – это операции коммерческого банка, связанные с размещением мобилизованных ресурсов в целях получения дохода и обеспечения ликвидности баланса банка.

Активные операции можно разделить на четыре основных вида:

1. кассовые операции (наличность в кассе банка, средства на счетах в центральном банке и на корреспондентских счетах других банков);

2. ссудные операции (предоставление банком денежных средств на основе кредитного договора на условиях возвратности, платности, срочности);

3. вложения в ценные бумаги (Банк преследует две цели: получение дохода и обеспечение ликвидности. С целью минимизации рисков по ценным бумагам банки производят вложения в различные по надежности, срочности, доходности, эмитенту виды ценных бумаг, т.е. диверсифицируют портфель ценных бумаг);

4. основные средства (земля, здания, оборудование).

Комиссионные операции – это такие операции, которые банк выполняет по поручению своих клиентов и взимает с них плату в виде комиссионных. Эти операции достаточно многообразны, и их число постоянно растет. К ним можно отнести такие услуги, как расчетно-кассовое обслуживание клиентов, трастовые операции, операции с иностранной валютой, информационно-консультационные услуги, выдача гарантий и поручительств, сдача в аренду сейфов индивидуального хранения ценностей и т.д.

Date: 2015-07-23; view: 1008; Нарушение авторских прав