Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Оцінювання кредитоспроможності позичальника як один із методів управління кредитним ризиком

|

|

Кредитування – це особливо ризикована діяльність будь-якої банківської установи.

Кредитний ризик – це можливе недоодержання банком доходу і навіть втрата частини його акціонерного капіталу в результаті неспроможності позичальника обслуговувати борг (погашати борг і виплачувати проценти). Зменшення кредитного ризику (його мінімізація) досягається банком, якщо він дотримується таких найосновніших методів:

• аналізу кредитного проекту та кредитоспроможності позичальника;

• аналізу забезпечення кредиту;

• правильного документування кредиту;

• кредитного моніторингу;

• дотримання економічних нормативів кредитного ризику;

• створення відповідного резерву на відшкодування можливих втрат від кредитних операцій тощо.

Банки-кредитори під час оцінювання кредитоспроможності позичальника зосереджують свою увагу на репутації, порядності, професійній спроможності, матеріальній забезпеченості контрагента, на загальних економічних умовах, але, перш за все, ретельно аналізують його фінансовий стан.

Для оцінювання фінансового стану позичальника - юридичної особи банки використовують матеріали, отримані безпосередньо від клієнта, відомості про нього з архіву банку, інформацію, отриману від інших банків та з довідкових джерел.

Найпершими джерелами визначення показників фінансового стану позичальника є:

- балансовий звіт;

- звіт про фінансові результати;

- звіти про рух грошових коштів, матеріальний стан.

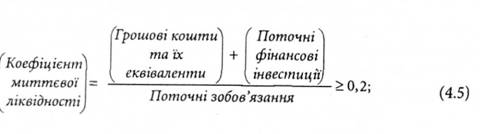

До основних показників кредитоспроможності позичальника, що визначаються із його балансового звіту належать:

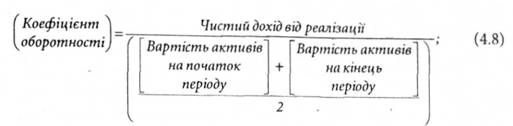

Із звіту про фінансові результати слід визначати показники ділової активності:

Банківські установи для аналізу фінансового стану позичальника керуються власними положеннями, а також рекомендаціями Національного банку України, що висвітлені в Положенні про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями (постанова за № 279 від 06.07.2000 року, зі змінами та доповненнями).

Під час оцінювання кредитоспроможності позичальника - фізичної особи також ураховують як кількісні показники, так і якісні характеристики позичальника, що підтверджуються відповідними документами і розрахунками.

До якісних характеристик позичальника належать:

• загальний матеріальний стан позичальника;

• соціальна стабільність клієнта (наявність постійної роботи, ділова репутація, сімейний стан тощо);

• вік клієнта;

• кредитна історія.

Фінансовий стан позичальника - фізичної особи визначається за такими документами:

• довідки з місця праці позичальника та членів його сім'ї, де вказуються суми заробітної плати з усіма видами утримань;

• розрахункові документи за комунальні та інші послуги;

• документи, що підтверджують доходи за вкладами, цінними паперами тощо.

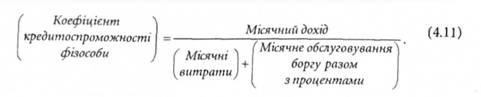

На основі зібраних даних визначається коефіцієнт кредитоспроможності за формулою:

Цей показник повинен бути не меншим за 1,3.

Date: 2015-07-23; view: 499; Нарушение авторских прав