Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

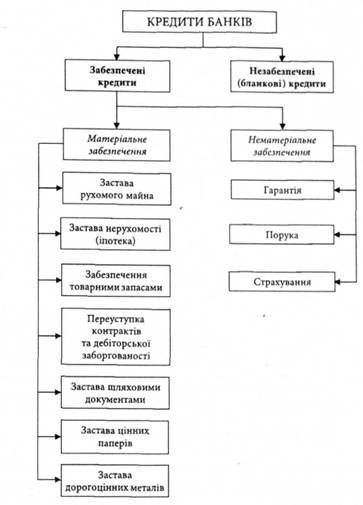

Основні види кредитного забезпечення

|

|

Забезпечення кредиту – один із шляхів захисту кредитора від кредитного ризику.

Основні форми забезпечення кредитів подано на рис. 4.3.

Більшість кредитів надають під забезпечення; незабезпеченими (бланковими) кредитами користуються клієнти з високими прибутками, ліквідні, з хорошою репутацією.

До матеріального забезпечення банки висувають такі вимоги:

• можливість оцінки забезпечення;

• високоліквідність;

• невелика затратність банків за зберігання чи реалізацію майна.

Кредит вважається матеріально забезпеченим, якщо позичальник уклав договір застави рухомого чи нерухомого майна, майнових цінностей, цінних паперів тощо.

Рис. 4.3. Форми забезпечення кредитів

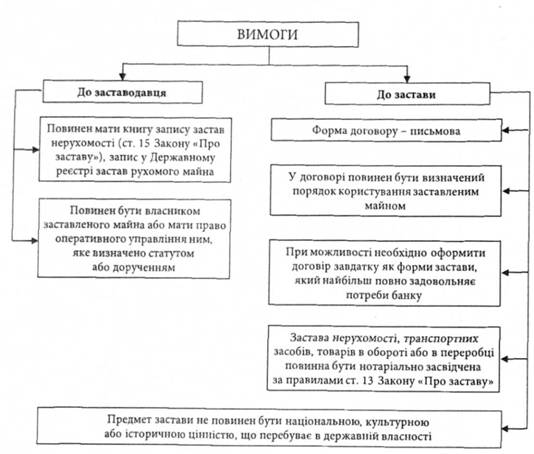

Перед укладенням договору застави банк повинен пересвідчитись документально (а в окремих випадках – перевірити на місці) щодо наявності майна, його місцезнаходження та умов його зберігання, реальності реалізації тощо.

Згідно із Законом України "Про заставу", застава - це спосіб забезпечення будь-якого зобов'язання. Кредитор, котрий приймає заставу, має право за невиконання боржником зобов'язання, забезпеченого заставою, одержати компенсацію з вартості заставного майна шляхом його реалізації.

До оформлення застави та до заставодавця ставлять певні вимоги (рис. 4.4).

Рис. 4.4. Вимоги до оформлення застави

Предметом застави можуть бути: нерухомість" товарно-матеріальні цінності, цінні папери, готова продукція, сировина, прибутки майбутніх періодів, майнові права тощо.

Гарантія як спосіб забезпечення кредиту - це зобов'язання третьої особи погасити борг позичальника за настання гарантійного випадку (гарантійний випадок виникає тоді, коли позичальник сам не може погасити заборгованість і проценти за кредит).

Поручительство третьої особи оформляється як договір поруки між банком-кредитором та поручителем про відповідальність поручителя за виконання на повну суму зобов'язань позичальника.

Банк-кредитор перед укладенням договору поруки ретельно аналізує фінансовий стан і платоспроможність поручителя на основі документів, що подані банку-кредиторові, а також довідкових та архівних даних.

Страхування кредитів банки проводять із 1990 року у двох формах:

• добровільне страхування відповідальності позичальників за непогашення кредитів;

• добровільне страхування ризику непогашення кредитів.

У першому випадку страхувальником є позичальник, об'єктом страхування є відповідальність перед банком, що видав кредит, за своєчасне і повне погашення боргу і процентів за ним.

У другому випадку страхувальник - банк, а об'єкт страхування - відповідальність усіх чи окремих позичальників перед банком за своєчасне і повне погашення кредиту та процентів за ним. У цьому разі сума страхових внесків ураховується під час установлення процентної ставки за кредит.

Date: 2015-07-23; view: 734; Нарушение авторских прав