Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Державна податкова служба України

|

|

12.1. Структура податкової служби та її функції

Податкова служба в Україні створена в січні 1990 року відповідно до Постанови Ради Міністрів колишнього СРСР від 24.01.1990 року № 76 «Про Державну податкову службу». До цього її функції виконували фінансові органи, на які нині покладено планування і виконання бюджету. Зараз в Україні діє Закон «Про Державну податкову службу в Україні» від 04.12.1990 р. № 509-ХІІ, зі змінами і доповненнями. До серпня 1996 року вона включала 2 підрозділи: податкову інспекцію; та податкову поліцію.

Податкова інспекція підпорядковувалася Мінфіну. Податкова поліція — Міністерству внутрішніх справ.

Для покращення контрольної роботи у сфері оподаткування ці два підрозділи з листопада 1996 року об'єднали в єдиний орган — Державну податкову адміністрацію (ДПА).

ДПА здійснює свою діяльність без галузевої підпорядкованості (на правах міністерства).

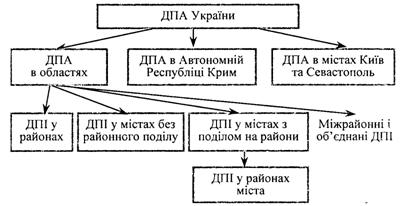

Структуру ДПА України можна зобразити так:

Рис. 12.1. Структура ДПА України

У складі органів ДПС знаходяться відповідні спеціальні підрозділи боротьби з податковими правопорушеннями — податкова міліція, а також три самостійні департаменти:

— Департамент з питань адміністрування акцизного збору та контролю за виробництвом та обігом підакцизних товарів;

— Департамент боротьби з відмиванням доходів, одержаних злочинним шляхом;

— Департамент розвитку та модернізації податкової служби. Найвища ланка ДПС — Головна ДПА. її функції:

1) розробка інструктивного та методологічного забезпечення податкової роботи в Україні;

2) затвердження форм податкової звітності;

3) інформаційно-консультативна робота серед низових ланок ДПА та платників податків;

4) організаційна робота щодо автоматизації діяльності ДПА;

5) кадрова політика.

Середня ланка податкової служби включає: ДПА в областях, Автономної Республіки Крим, в місті Севастополі, Києві, у містах з районним поділом. Основне призначення середньої ланки— консультативна робота і забезпечення зв'язку між низовими ДПІ і Головною ДПА України. Очолюють її в областях голови, які призначаються на посаду Кабінетом Міністрів України за поданням голови ДПС України.

Низова ланка включає: ДПІ у районах, у містах без районного поділу, в районах міст.

ДПІ очолюють начальники, які призначаються Головою ДПА України за поданням відповідних підрозділів в Автономній Республіці Крим, областях, містах Києві та Севастополі.

До основних функцій низової ланки відносяться:

1) здійснення контролю за додержанням платниками податків законодавства щодо оподаткування;

2) ведення повного і своєчасного обліку платників податків і податкових надходжень;

3) перевірка законності у сфері валютних операцій;

4) забезпечення застосування і своєчасності стягнення сум фінансових санкцій та адміністративних стягнень.

До фінансових санкцій відносять: 1. Штрафи:

а) 10 % за несвоєчасність подання податкового звіту і несвоєчасність сплати податку;

б) у двократному розмірі від донарахованої суми — у разі виявлення порушення податковим інспектором;

в) у 5-кратному розмірі якщо є повторне виявлення порушення законодавства протягом одного оподаткованого періоду.

2. Пеню за несвоєчасність надходження податків до бюджету. За несвоєчасне подання фінансового звіту пеня не нараховується. Якщо справляння пені не передбачено законами про окремі податки, тобто не встановлено їх розмір — вона нараховується в розмірі 120 % облікової ставки НБ України.

До адміністративних стягнень відносять штрафи на посадових осіб, керівників підприємств та фірм. Якщо фінансові санкції накладаються на фізичних і юридичних осіб (СПД), то адміністративні — безпосередньо на посадових осіб цих підприємств, установ, організацій:

а) від 5 до 10 нмдг у разі порушення законодавства щодо оподаткування;

б) від 10 до 15 нмдг на посадових осіб, які допустили повторне порушення протягом одного податкового періоду;

в) від 10 до 20 нмдг на посадових осіб, які порушили права податкових інспекторів; не забезпечили належне проведення податкових перевірок; ухилялись від сплати податків; на працівників банків, які порушують черговість надходження платежів до бюджету.

5) При зупинення операцій підприємства по розрахунковому рахунку.

6) Обстежувати будь-які виробничі, складські, торгові приміщення і вимагати від керівників будь-які первинні та інші бухгалтерські документи.

ДПА повинна забезпечувати дотримання комерційної та службової таємниці як по роботі ДПА, гак і платників податків.

12.2. Звання та ранги працівників ДПА. Призначення та функції податкової міліції

Працівникам ДПА в Україні надають і присвоюють спеціальні звання та ранги. Звання:

— головний державний радник податкової служби (Голова ДПА України, якого призначає президент за поданням прем'єр міністра України);

— державний радник податкової служби 1, 2, 3 рангів (заступники);

— радник податкової служби 1, 2, 3, рангу;

— головний податковий інспектор 1,2,3 рангу;

— старший податковий інспектор 1, 2, 3 рангу;

— податковий інспектор 1, 2, 3 рангу.

Структурним підрозділом ДПА є підрозділи податкової міліції. До складу податкової міліції входять:

— Головне управління податкової міліції, Слідче управління податкової міліції, Управління боротьби з корупцією в органах ДПС, Департамент боротьби з відмиванням доходів, одержаних злочинним шляхом;

— управління податкової міліції, слідчі відділи податкової міліції, відділи боротьби з корупцією в органах ДПС відповідних ДПА в Автономній Республіці Крим, областях, містах Києві та Севастополі;

— відділи податкової міліції, слідчі відділення (групи) податкової міліції відповідних ДПІ в районах, містах, районах у містах, міжрайонних та об'єднаних ДПІ.

У складі податкової міліції діє спеціальний структурний підрозділ, який проводить роботу за боротьби із незаконним обігом алкогольних напоїв та тютюнових виробів.

Основним призначенням цих підрозділів є детальне розслідування випадків ухиляння від сплати податків, притягнення винних до відповідальності.

Податкова міліція виконує такі функції:

1) приймає і реєструє заяви, повідомлення та іншу інформацію про злочини та правопорушення, що належать до її компетенції, здійснює в установленому порядку їх перевірку і ухвалює щодо них передбачені законом рішення;

2) здійснює відповідно до законодавства оперативно-розшу-кову діяльність, досудову підготовку матеріалів за протокольною формою, а також проводить дізнання та досудове (попереднє) слідство в межах своєї компетенції, вживає заходів щодо відшкодування заподіяних державі збитків;

3) виявляє причини й умови, що сприяли вчиненню злочинів та інших правопорушень у сфері оподаткування, вживає заходів щодо їх усунення;

4) забезпечує безпеку працівників органів державної податкової служби та їх захист від протиправних посягань, пов'язаних з виконанням ними посадових обов'язків;

5) запобігає корупції та іншим посадовим порушенням серед працівників ДПС;

6) збирає, аналізує, узагальнює інформацію щодо порушень податкового законодавства, прогнозує тенденції розвитку негативних процесів кримінального характеру, пов'язаних з оподаткуванням.

Ці підрозділи безпосередньо функціонують як у найвищій ланці, так і в проміжній та низовій. В окремих випадках на низовому рівні дозволяється створення регіональних управлінь та відділів податкових розслідувань, що обслуговують декілька низових ланок.

Податкова міліція має право застосувати заходи фізичного впливу, спеціальні засоби та вогнепальну зброю.

Date: 2015-07-17; view: 786; Нарушение авторских прав