Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Сущность и функции финансов.

|

|

Понятие финансы появилось в 13-15 веках в центральной Европе (с начала термин обозначал любой денежный платеж). По мере развития государственности в центральной Европе произошло отторжение монарха от казны, которой он не мог уже единолично управлять. В тоже время налоги стали носить преимущественно денежный характер и все это являлось предпосылкой возможности формирования фонда денежных средств, который получил название бюджет.

Таким образом, термин «финансы» стал обозначать отношение государства и населения по поводу уплаты налогов для формирования доходной части бюджета. То есть с этого момента отношения стали носить фондовый характер.

Так же появилась система регламентирующая направление использования средств бюджета (содержание монаршего двора, управление нац. экономикой, охрана правопорядка, образование и т.д.). Расходы имели производительный и непроизводительный характер. Появился дефицит бюджета, гос-во стало занимать средства внутри страны и за рубежом. Появление фондов в банковской системе: 1. Собрать свободные денежные средств; 2. Выдать кредиты.

В финансовых отношениях по поводу формирования общегосударственных фондов денежных средств есть особенности, которые являются отличительными признаками финансов:

1. Субъекты этих отношений обладали различными правами, т.е. государство обладало рядом полномочий.

2. Деньги выступают материальным носителем основой существования и функционирования финансов.

3. В процессе этих отношений всегда формируются и используются фонд денежных средств.

Финансы, являясь исторической категорией (имеют стадию возникновения, становления и развития) параллельно с развитием государственности и товарно-денежных отношений. Каждой общественной формации, а следовательно и государству в этот период развития соответствует определенное государственное устройство.

Отличие финансов разных общественно-экономических формаций обусловлено следующими причинами:

1. Каждой общественной экономической формации соответствует классовая структура общества. При этом финансы не могут не учитывать подходы, к распределению национального дохода практически всегда организуя их распределение в пользу государства (бюджет). Основной инструмент – налоги.

2. В каждой общественно-экономической формации финансы подчиняются целям и задачам государства, которые защищают интересы господствующего класса.

3. Каждый новый способ производства порождает новую систему хозяйствования и хозяйственных отношений (рабовладельческий и феодальный строй – система натуральных отношений, капиталистическое же хозяйство является товарно-денежным с появлением возможности формирования бюджета через налоги которые осуществляются в ден.форме)

Опыт предыдущих веков (XX века) свидетельствует что:

1) не бывает государства с четким делением на классы;

2) в одно и тоже историческое время существуют государства с разными общественным устройством (разные уровни развития финансовых отношений);

3) переход от одной общественно экономической формации к другой может происходить веками что также будет отражаться на строительстве финансовой системы.

В современной литературе выделяют два этапа развития финансов:

1. Неразвитый (докапиталистический) этап, которому был присущ не производительный характер в силу не развитости промышленности и товарно-денежных отношений.

2. Современный этап, который характеризуется тем, что:

a. Государство активно вмешивается в экономику и при помощи финансов создает систему управляющих воздействий.

b.Государство активно вмешивается в социальные процессы и старается управлять социальными процессами при помощи финансов.

c. Наряду с государственными структурами в конце XX века начали образовываться крупные не государственные транснациональные корпорации, которые концентрируют в своих руках огромные объемы финансовых ресурсов и оказывают влияние на социальные и экономические процессы.

d.Появляется еще один сектор финансирования – это неправительственные некоммерческие организации, созданные как на идеологической основе, так и на религиозной, которая влияет на социальные и экономические процессы в разных странах (благотворительные, религиозные и асоциальные организации).

В финансовой науке много исторических течений, но основа положения теории финансов сводится к основным четырем принципам:

1. Государство необходимо, поскольку оно охраняет «естественный порядок от покушений и зависти»

2. Содержание правительства должно быть дешевым т.к. расходы эти непроизводительны.

3. Государство не должно нарушать естественный порядок, т.е. право собственности и конкуренции путем ограничительных таможенных пошлин и монополий и не должно вмешиваться в хозяйственную жизнь страны.

4. Государство должно соблюдать основные принципы налогообложения:

a. Налоги должны платить все в соответствии со своими доходами

b. Налог должен быть не производным, а строго определенным заранее

c. Налог должен взиматься в удобное для плательщика время

d. Взимание налога должно быть дешевым. Налог считается эффективным, если доходы от его сборов в 2 раза превышают затраты на сбор.

Финансы - денежно-экономическими отношениями, связанными с формированием, распределением и использованием централизованных и децентрализованных фондов денежных средств. Финансы – это система экономических денежных отношений, связанных с созданием, распределением и использованием денежных фондов и накоплений на основе национального дохода и внутреннего национального продукта, регулируемых законодательством.

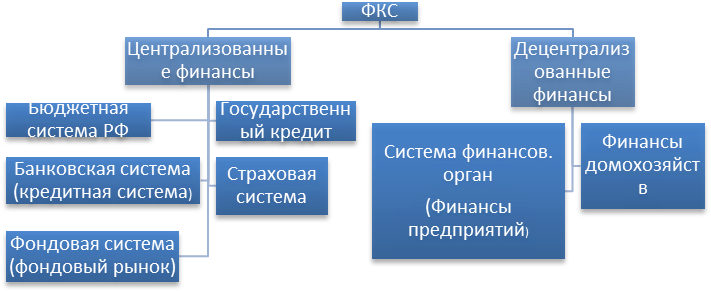

Состав финансово-кредитной системы

Централизованные финансы существуют на уровне государства, в соответствие с законом, который регламентирует все стороны отношений (действ на всей территории государства). Государство устанавливает рамки для осуществления деятельности предприятий.

Децентрализованные финансы реализуются на микроуровне (предприятия и организации различных форм собственности и личные финансы домохозяйств)

ФКС - совокупность различных уровней (звеньев, сфер) каждый из которых характеризуется различиями и особенностями при формировании и использовании фондов денежных средств, а так же различной ролью в общественном воспроизводстве.

Бюджетная система РФ как федеративного государства построенного в соответствие с административно-территориальным делением состоит из: Федеральный бюджет, бюджеты 85-ех субъектов федерации, более 29 тысяч бюджетов местных

В бюджетную систему РФ в соответствие с бюджетным кодексом РФ входят три государственных внебюджетных фонда (пенсионный фонд, фонд обязательного медицинского страхования, фонд социального страхования).

Государственный кредит - это система экономических отношений, в которых государство (субъект федерации или муниципальное образование) вступают во взаимоотношения с юридическими, физическими лицами, публично-правовыми образованиями, иными участниками международной деятельности при которых государство выступает в трех ролях (кредитор, заемщик и гарант). Внешний государственный долг (иностранная валюта), внутренний (в рублях).

Банковская система - Двухуровневая. Первый уровень это центральный банк (банк России). Второй – коммерческие банки и пробанковские, внебанковские, паробанковские финансово-кредитные учреждения (лизинговые, трастовые, инвестиционные и другие компании, которые выполняют один вид банковских операций).

Страховая система - Делится на систему обязательного страхования и систему добровольного страхования. Страховая система обеспечивает замкнутую раскладку ущерба между всеми участниками страхового процесса при наступлении страхового случая.

Фондовый рынок - Делится на две части: рынок государственных ценных бумаг и рынок корпоративных ценных бумаг.

Во всех звеньях ФКС присутствуют финансовые отношения между юридическими и физическими лицами и бюджетной системой по поводу формирования и использования фонда денежных средств (с одной стороны уплачивая налоги, с другой – получая бюджетные сегментования). Эти отношения всегда односторонние, Кредитные – двухсторонние.

Финансовые отношения всегда возникают в момент реального движения денежных средств. Но не любое движение денежных средств это финансовые отношения, например:

1. Оплата розничного товарооборота

2. Оплата услуг (транспортных, образовательных, жилично-коммунальных, медицинских и др.)

3. Акты наследования и дарения (относятся к денежным отношениям, а не к финансовым).

Следовательно денежные отношения понятие более широкое включающее в себя финансовые отношения

Функции финансов

1. Распределительная или перераспределительная

2. Контрольная

Распределительная

Производство - распределение – обмен – потребление. Финансы присутствуют только на стадиях распределения и обмена.

1) Распределение: Предметом распределении является ВВП (сумма товаров и услуг, которая произведена обществом за определенный период времени в стоимостном выражении)

ВВП – затраты на производства (фонд возмещения) = НД (доходы физических лиц, доходы юридических лиц) – стадия распределения.

Налоги, вклады, вложения в ценные бумаги, страховые тарифы и др. инструменты с юр и физ лиц формируют фонды денежных средств, первичное звено – стадия перераспределения.

2) Обмен. Товар – Деньги – Товар.

На стадии обмена есть две экономических категории: цена товара как денежное выражение его стоимости и деньги. Иных экономических категорий на данной стадии нет. Следовательно, финансы как экономическая категория возникает только на второй стадии общественного воспроизводства (распределение).

Контрольная

Финансовый контроль – совокупность действий и операций осуществляемых специально уполномоченными органами с целью контроля за соблюдением субъектами хозяйствования (экономическими субъектами) и органами гос власти и местного самоуправления норм права в процессе создания, распределения и использования финансовых ресурсов. (1. Контроль за соблюдением законодательства; 2. Оценка экономической эффективности производственных операций).

Задачи финансового контроля:

1. Обеспечение финансовой безопасности государства и финансовой устойчивости субъектов хозяйствования

2. Выполнение экономическими субъектами своих финансовых обязательств в том числе перед органами гос власти и органами местного самоуправления

3. Обеспечение постоянного роста объемов финансовых ресурсов во всех звеньях финансовой системы и обеспечение их законного рационального и эффективного использования

4. Соблюдение финансовых интересов всех субъектов хозяйствования

5. Повышение эффективности финансовой политики государства

Основные виды финансового контроля:

1. Государственный (президентский, законодательной, исполнительной власти и финансово-кредитной системы)

2. Негосударственный.

Государственный финансовый контроль – совокупность (комплекс) действий и операций, осуществляемых органами гос власти, а также специально созданными органами с использованием специфических форм и методов его организации за соблюдением субъектами хозяйствования и органами государственной власти норм права с целью обеспечения законности, эффективности образования распределения и использования финансовых ресурсов государства.

Президент - Подписание федеральных законов и издание указов; представление кандидатов на утверждение должности председателя центрального банка, счетной палаты и министерства финансов, право вето.

Контрольное управление в администрации президента - Подготовка и реализация посланий президента, контроль и исполнение федеральных законов, указов, распоряжений и поручений президента РФ

Полномочные исполнители - Следят за использованием средств в федеральных округах, за исполнением проектов федерального бюджета

Минфин - Проведение единой финансовой, бюджетной, налоговой, валютной политики; разработка проектов федерального бюджета; контроль использования средств выделяемых другим уровням бюджетной системы

ФНС - Выработка и проведение единой налоговой политики; взимание налогов и сборов

ФСФБН - Проведение контрольных мероприятий по поводу эффективности правомерности использования средств федерального бюджета, государственных внебюджетных фондов, материальных ценностей и собственности государства.

Федеральное казначейство - Контроль проведения операций с бюджетными средствами

Федеральная таможенная служба - Обеспечение полноты и своевременной уплаты таможенных пошлин и платежей, валютный контроль

Федеральная служба по финансовому мониторингу. Разработка и применение мер по противодействию легализации «отмыванию» доходов полученных преступным путем.

Центральный банк. Разработка и проведение единой кредитно-денежной политики, контроль инфляции, денежной массы и надзор за коммерческими банками.

Негосударственный финансовый контроль:

1) Внутрихозяйственный. Особенности:

- все должностные лица подчинены руководителю организации напрямую или опосредованно;

- внутрихозяйственный контроль имеет постоянный характер деятельности;

- существует единая регламентация объема и характера всех контрольных мероприятий, которые устанавливаются внутри предприятия и для предприятия;

- его проведение необходимо для совершенствование деятельности организации, предотвращений негативных явлений и проводится в интересах собственников.

Если п/п создано как АО, то такой контроль проводится ревизионной комиссией, назначаемой из числа акционеров.

2) Ведомственный – осуществление контроля вышестоящими организациями над предприятиями, организационно входящими в структуру. В этих случаях финн контроль осуществляется контрольно-ревизионными органами вышестоящих организаций над подведомственными учреждениями.

3) Общественный контроль

4) Независимый финансовый контроль (аудит) – независимая проверка финансово-бухгалтерской отчетности аудируемого лица в целях выражения мнения о достоверности отчетности и соответствии ее ведения законодательству РФ.

Аудиторский контроль:

1) Инициативный (по инициативе собственника);

2) Обязательный (в силу закона обязательная ежегодная проверка: ПАО, кредитных орг, Орг. профессиональных участников РЦБ, Страховых орг, НПФ, ПИФ, АИФ и их управляющие компании, организации, объем выручки которых превышает 400 млн.руб., организации, публикующие консолидированную бухгалтерскую отчетность.

Аудиторской заключение бывает: а) немодифицированное (все хорошо);

б) модифицированная (искажения в бух отчетности).

Контроль по объектам фин. деятельности:

А) Бюджетный контроль (на всех этапах бюджетного процесса)

Б) Бюджетно-налоговый контроль (за мобилизацией налогов и сборов)

В) Таможенный контроль (контроль за своевременной и полной уплатой тамож. пошлин)

Г) Валютный контроль (своевременного и полного поступления валютной выручки)

Д) Кредитный контроль (контроль ЦБ за деятельностью кредитных учреждений)

Е) Контроль за деятельностью финансовых орг-ций (за соблюдением ими законодат.)

По времени проведения финансовый контроль:

А) предварительный (до хозяйственных операций)

Б) текущий (в процессе совершения операций)

В) последующий (по истечении финансового года после операций)

По направлению воздействия:

А) внешний (внешних организаций)

Б) внутренний (со стороны структурных подразделений)

Финансовый контроль по методам проведения:

А) Обследование (сбор и общий анализ инфо по вопросу, в процедуре банкротства)

Б) Проверка (налоговой инспекцией по определенных хоз. операциям)

В) Надзор (за соблюдением условий лицензирования организациями)

Г) Мониторинг (постоянно совершаемые контрольные действия)

Д) Ревизия (обязательные контрольные действия по документам и фактической проверки законности, целесообразности и эффективности хоз.операций, а также законности и правильности поведения должностных лиц)

Е) Финансово-экономическая экспертиза (при рассмотрении проектов законов с точки зрения возможности их финансового обеспечения).

Date: 2016-07-22; view: 486; Нарушение авторских прав