Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Поступление оборудования

|

|

Отражение в программе операции поступления оборудования, требующего монтажа, производится также документом Поступление (акт, накладная). Особенности заполнения документа рассмотрим на следующем примере.

Пример 4.4

16 января на Основной склад по накладной № 17 от ЗАО «Прогресс-М» получено оборудование для швейного производства:

- машина швейная стоимостью 35 400 руб.;

- опора под швейную машину стоимостью 4 720 руб.;

- комплект крепежных элементов стоимостью 1 180 руб.

К документам поставщика приложен счет-фактура №28 от 16.01.2015.

На оприходование оборудования составлен акт по форме ОС-14.

Как и в случае поступления отдельных объектов основных средств, документ Поступление (акт, накладная) вводим для вида операции Оборудование.

В шапке документа указываем:

· реквизиты накладной поставщика – № 17 от 16.01.2015 г.;

· дата принятия оборудования к учету – 16.01.2015;

· склад, на который поступило оборудование – Основной склад (выбор из справочника Склады);

· сведения о поставщике – Прогресс-М (выбор из справочника Контрагенты);

· сведения об основании расчетов (поле Договор) – Накладная №17 (выбор из справочника Договоры контрагентов, вид договора С поставщиком).

В форме Расчеты проверяем, что счет расчетов с контрагентом - 60.01 «Расчеты с поставщиками и подрядчиками», счет расчетов по авансам – 60.02 «Расчеты по авансам выданным», зачет авансов: Автоматически.

В табличной части Оборудование перечисляем поступившие детали будущего основного средства. Заполнение табличной части можно произвести методом подбора. Для этого в командной панели над списком оборудования необходимо нажать кнопку < Подбор >.

Будет открыто дополнительное окно со списком оборудования (справочник Номенклатура), из которого следует подобрать элементы, после чего нажать на кнопку < Перенести в документ > (рис.4.31).

Рис. 4.31. Заполнение документа методом подбора

Указываем номер и дату счета-фактуры поставщика, по кнопке < Зарегистрировать > создаем документ Счет-фактура полученный.

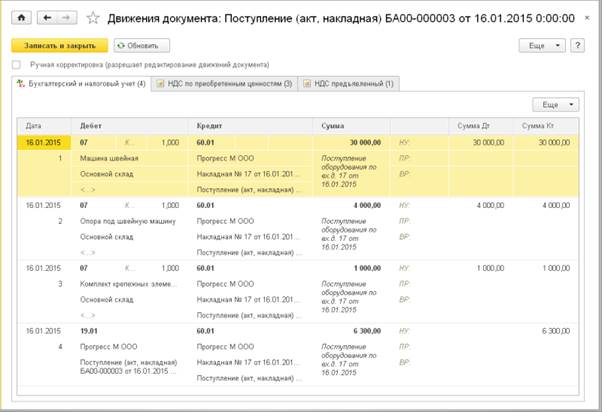

При проведении документа Поступление (акт, накладная) в регистр бухгалтерии вводятся проводки по операции поступления оборудования к установке (рис.4.32).

По каждой строке табличной части на закладке Оборудование формируется проводка по дебету счета 07 «Оборудование к установке» и кредиту счета 60.01 «Расчеты с поставщиками и подрядчиками» – на стоимость оборудования без учета НДС (в бухгалтерском и налоговом учете). На общую сумму предъявленного НДС вводится проводка по дебету счета 19.01 «НДС при приобретении основных средств» в корреспонденции и кредиту счета 60.01 «Расчеты с поставщиками и подрядчиками» (в налоговом учете запись производится только по счету кредита).

Рис. 4.32. Проводки по поступлению оборудования, требующего монтажа

Операция поступления оборудования, требующего монтажа, оформляется актом о приемке (поступлении) оборудования по форме ОС-14. Печатную форму акта можно сформировать по команде Печать → Акт о приемке оборудования (ОС-14) (рис.4.33).

Рис. 4.33. Печать Акта о приеме оборудования (ОС-14)

Date: 2016-07-18; view: 637; Нарушение авторских прав