Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Организация учета основных средств

|

|

Прежде чем переходить к детальному рассмотрению различных аспектов учета основных средств, нам следует определить – какое имущество следует учитывать в бухгалтерском и налоговом учете в этом качестве?

Критерий отнесения объекта учета к основным средствам для целей бухгалтерского учета сформулирован в ПБУ 6/01. Согласно п. 4 ПБУ 6/01 «… Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

· а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

· б) объект предназначен для использования в течение длительного времени, т.е. срока, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

· в) организация не предполагает последующую перепродажу данного объекта;

· г) объект способен приносить организации выгоды (доход) в будущем».

Из приведенной нормы следует, что не всякое имущество может быть отнесено к основным средствам. Определяющими факторами выступают цели приобретения и назначение использования поступивших активов. Кроме того, п. 5 ПБУ 6/01 определяет отдельный порядок учета активов, удовлетворяющих положениям п. 4 ПБУ 6/01.

В частности, основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражаются в бухгалтерском учете и бухгалтерской отчетности в составе доходных вложений в материальные ценности.

Активы, в отношении которых выполняются условия, предусмотренные в п. 4 ПБУ 6/01, и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

Для целей налогового учета по налогу на прибыль организаций (далее – налоговый учет) используется понятие амортизируемого имущества. В соответствии с п. 1 ст. 256 НК РФ «…амортизируемым имуществом … признается имущество, … которое находится у налогоплательщика на праве собственности (если иное не предусмотрено настоящей главой), используется им для извлечения дохода и стоимость которого погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 рублей».

Несмотря на различия в формулировках, применяемых в бухгалтерском и налоговом учете, можно проследить определенное соответствие между бухгалтерским понятием «основные средства» и налоговым термином «амортизируемое имущество». Это значит, что в целом объекты, признаваемые в бухгалтерском учете в качестве основных средств, в налоговом учете могут быть отнесены к амортизируемому имуществу.

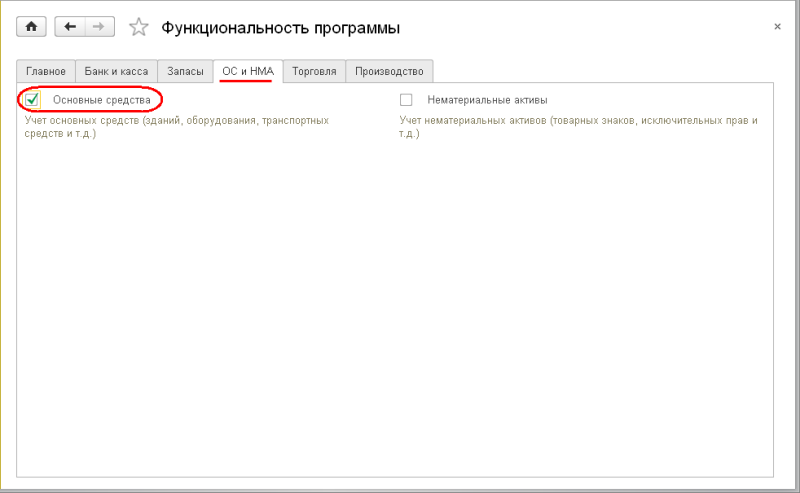

Для учета в программе операций с основными средствами необходимо в форме Фукциональность программы (Главное → Настройки: Функциональность) на закладке ОС и НМА установить флажок Основные средства (рис.4.1).

Рис. 4.1. Настройка функциональности программы

Для целей бухгалтерского и налогового учета в «жизненном цикле» основных средств можно выделить следующие основные этапы:

1. Формирование первоначальной стоимости объекта основных средств;

2. Принятие объекта основных средств к учету;

3. Эксплуатация объектов основных средств;

4. Выбытие объекта с учета в связи с передачей, списанием или по иным причинам.

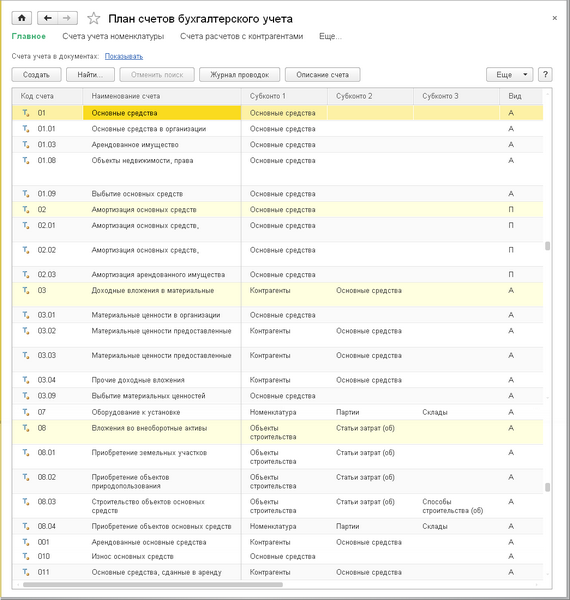

Для реализации перечисленных учетных функций в программе 1С:Бухгалтерия 8 используются счета бухгалтерского учета, представленные на рис.4.2.

Рис. 4.2. Счета учета операций с основными средствами

Рассмотрим их назначение в той последовательности, в которой они используются в процессе учета основных средств.

Бухгалтерский и налоговый учет затрат, формирующих первоначальную стоимость объектов основных средств, ведется на счете 08 «Вложения во внеоборотные активы» плана счетов бухгалтерского учета. Учет вложений в основные средства ведется на субсчетах:

· 08.01 «Приобретение земельных участков»;

· 08.02 «Приобретение объектов природопользования»;

· 08.03 «Строительство объектов основных средств»;

· 08.04 «Приобретение отдельных объектов основных средств».

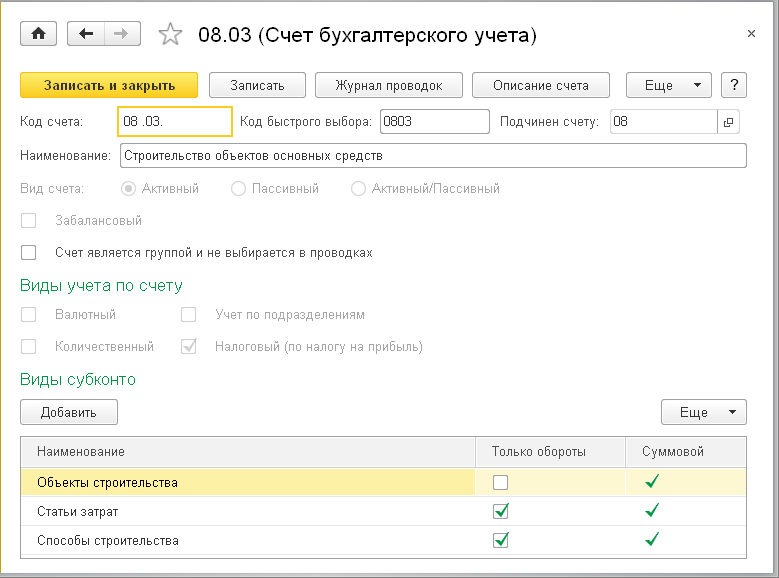

Первые три субсчета предназначены для учета вложений, которые формируют первоначальную стоимость объекта основных средств постепенно, поэтому аналитический учет на них организован в разрезе объектов вложений – субконто Объекты строительства и Статей затрат (рис.4.3). Субконто Статьи затрат является оборотным. Это означает, что по данному аналитическому разрезу рассчитываются, хранятся и отображаются только обороты, а остатки по нему не имеют практического смысла.

Рис. 4.3. Настройка аналитического учета счета 08.03

Каждая организация самостоятельно разрабатывает номенклатуру статей затрат в соответствии с требованиями нормативных документов по бухгалтерскому учету вложений во внеоборотные активы. С этой целью в справочнике Статьи затрат можно создать, например, отдельную группу Вложения в основные средства с элементами затрат (рис.4.4):

Рис. 4.4. Статьи аналитического учета затрат на строительство

· строительные работы;

· реконструкция;

· буровые работы;

· монтаж оборудования;

· оборудование, требующее монтажа;

· оборудование, не требующее монтажа;

· инструменты и инвентарь, предусмотренные сметами на капитальное строительство;

· проектно-изыскательские работы;

· прочие затраты по капитальным вложениям и т.п.

Для целей налогового учета по НДС на счете 08.03 дополнительно ведется аналитический учет по Способу строительства. Значения выбираются из списка:

· Подрядный;

· Хозспособ.

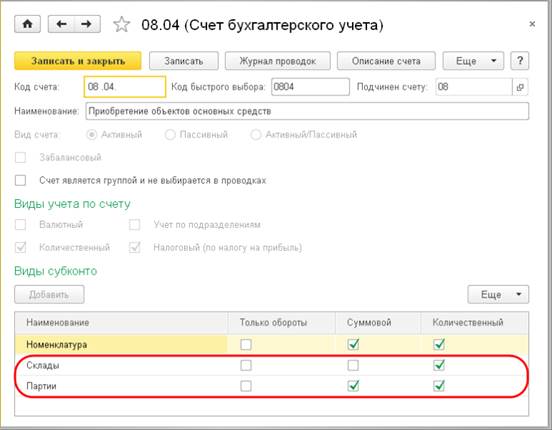

Рис. 4.5. Настройка аналитического учета счета 08.04

На субсчете 08.04 ведется учет затрат на приобретение готовых объектов основных средств. Поскольку стоимость отдельного объекта в данной ситуации формируется практически сразу, нет необходимости в дополнительной аналитике по статьям затрат, как в рассмотренных выше случаях. Поэтому аналитический учет затрат на субсчете 08.04 организован иначе. Первым обязательным разрезом является субконто Номенклатура. Учет ведется не только в стоимостном, но и в натуральном выражении, позволяя учитывать поступление партии однородных основных средств. В зависимости от настроек программы на этом субсчете может быть открыт также учет по складам – в количественном или количественно-суммовом выражении (рис.4.5).

Такая возможность устанавливается в форме параметров учета перед началом ведения учета в программе (рис.4.6).

Рис. 4.6. Настройка аналитического учета по партиям и складам

Можно также включить ведение учета материальных ценностей по партиям – различным документам, регистрирующим поступление ценностей на склад.

Стоимость оборудования, требующего монтажа, до передачи его в монтаж учитывается на счете 07 «Оборудование к установке». Аналитический учет по счету ведется аналогично счету 08.04: по субконто Номенклатура, Склады (места хранения), Партии (в зависимости от настроек параметров учета).

Для учета сумм налога на добавленную стоимость, предъявленного поставщиками и подрядчиками по операциям приобретения и строительства объектов основных средств, на счете 19 «НДС по приобретенным ценностям» используются субсчета 19.01 и 19.08.

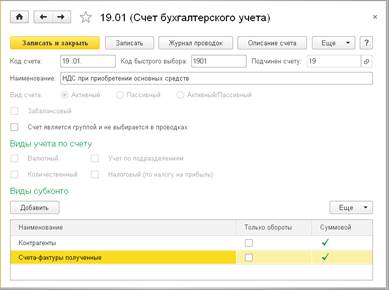

Субсчет 19.01 «НДС при приобретении основных средств» предназначен для учета сумм НДС по основным средствам, первоначальная стоимость которых формируется на счете 08.04 «Приобретение объектов основных средств». Аналитический учет на этом субсчете ведется в разрезе Контрагентов, предъявивших к оплате сумму НДС (справочник Контрагенты), и Счетов-фактур полученных (рис.4.7). В качестве значения субконто Счета-фактуры полученные может выступать как одноименный документ программы, так и ряд других документов, регистрирующих предъявленные счета-фактуры, например документы Поступление (акт, накладная), Поступление доп.расходов и т.п.

Рис. 4.7. Настройка аналитического учета счета 19.01

Субсчет 19.08 «НДС при строительстве основных средств» предназначен для учета сумм НДС, подлежащего зачету, по основным средствам, первоначальная стоимость которых формируется на счетах 08.02 «Приобретение объектов природопользования» и 08.03 «Строительство объектов основных средств». Аналитический учет на этом субсчете ведется в разрезе Контрагентов, предъявивших к оплате сумму НДС, и Счетов-фактур полученных - документов, в которых указаны сведения о счете-фактуре контрагента (рис.4.8).

Рис. 4.8. Настройка аналитического учета счета 19.08

Бухгалтерский и налоговый учет основных средств, которые приняты к учету, ведется на счете 01 «Основные средства», субсчет 01.01 «Основные средства в организации» (рис.4.9). Для аналитического учета по отдельным инвентарным объектам используется справочник Основные средства.

На отдельном субсчете 01.08 «Объекты недвижимости, права собственности на которые не зарегистрированы» ведется учет объектов недвижимости, по которым процедура государственной регистрации права собственности не завершена. Аналитический учет на счете ведется аналогично счету 01.01 – с использованием субконто Основные средства. После того, как права собственности на объекты недвижимости зарегистрированы информация об объекте переносится на счет 01.01.

Субсчет 01.03 «Арендованное имущество» предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в аренде, до момента их выбытия. Для аналитического учета по отдельным инвентарным объектам используется справочник Основные средства.

Рис. 4.9. Настройка аналитического учета счета 01.01

Если основные средства используются для сдачи в аренду, то их следует учитывать обособлено. Для этой цели в плане счетов предусмотрен счет 03 «Доходные вложения в материальные ценности», к которому открыто несколько субсчетов.

На субсчете 03.01 «Материальные ценности в организации» ведется учет основных средств, принадлежащих организации и предназначенных для сдачи в аренду. Аналитический учет на субсчете ведется аналогично учету на субчете 01.01 – с использованием субконто Основные средства.

На субсчете 03.02 «Материальные ценности, предоставленные во временное владение и пользование» отражается информация о наличии и движении вложений организации в часть имущества, здания, помещения, оборудование и другие материальные ценности, предоставленные организацией за плату во временное владение и пользование с целью получения дохода. Аналитический учет ведется по каждому арендатору (субконто Контрагенты) и инвентарному объекту (субконто Основные средства) (рис.4.10).

Рис. 4.10. Настройка аналитического учета счета 03.02

Отдельные субсчета 03.03 «Материальные ценности предоставленные во временное пользование» и 03.04 «Прочие доходные вложения» предназначены для учета переданных в аренду основных средств и прочих доходных вложений соответственно. Аналитический учет на субсчетах 03.03 и 03.04 организован аналогично субсчету 03.01 – по каждому арендатору (субконто Контрагенты) и инвентарному объекту (субконто Основные средства).

В процессе эксплуатации объекта с ним могут происходить различные события: начисление амортизации, передача из одного подразделения в другое, сдача объекта в аренду, изменение стоимости объекта по результатам переоценки, достройки, модернизации, частичного выбытия и т.д.

Отдельные события, связанные с изменением состояния объекта основных средств, не отражаются на счетах бухгалтерского и налогового учета. К ним относятся передача объекта из одного подразделения в другое, сдача объекта в аренду без снятия с учета и т.д. Изменение состояния объекта регистрируется записями в специализированных регистрах сведений.

Для отражения в учете операций по модернизации, достройке объектов, частичному выбытию и др. используются различные счета, рассмотренные ранее. Например, при модернизации расходы сначала накапливаются на счете 08.03 (счет формирования первоначальной стоимости основного средства), а затем переносятся на счет 01.01 (счет, на котором отражаются основные средства, принятые к бухгалтерскому учету).

Как отмечалось ранее, стоимость основного средства, как правило, погашается путем начисления амортизации, которая начисляется ежемесячно по каждому объекту основных средств, находящемуся в эксплуатации. Для обобщения информации о суммах начисленной амортизации по объектам основных средств предназначены субсчета 02.01 «Амортизация основных средств, учитываемых на счете 01», 02.02 «Амортизация основных средств, учитываемых на счете 03» и 02.03 «Амортизация арендованного имущества» счета 02 «Амортизация основных средств». Аналитический учет начисленных сумм амортизации ведется в разрезе отдельных инвентарных объектов (справочник Основные средства).

Субсчет 01.09 «Выбытие основных средств» используется на этапе снятия объекта с учета по тем или иным причинам (продажа, ликвидация, разрушение и т.д.). В дебет счета списывается текущая стоимость выбывающего объекта, по кредиту счета отражается сумма амортизации, начисленной за время эксплуатации объекта. После документального оформления операции выбытия остаточная стоимость списывается на счет 91 «Прочие доходы и расходы». Аналитический учет операций выбытия на счете 01.09 ведется по каждому выбывающему объекту (справочник Основные средства).

При оформлении операций выбытия инвентарных объектов, учитываемых на счете 03 «Доходные вложения в материальные ценности», используется субсчет 03.09 «Выбытие материальных ценностей». Методика списания стоимости выбывающих материальных ценностей аналогична счету 01.

Ряд операций с основными средствами учитываются на забалансовых счетах 001, 010, 011.

Счет 001 «Арендованные основные средства» предназначен для учета основных средств, которые получены организацией по договору аренды во временное пользование. Аналитический учет на счете ведется по арендодателям (справочник Контрагенты) и арендованным объектам (справочник Основные средства).

Счет 010 «Износ основных средств» предназначен для обобщения информации о суммах износа по объектам основных средств, учитываемым на счете 01.01, для которых по правилам бухгалтерского учета вместо амортизации начисляется износ (например, для имущества некоммерческих организаций). Аналитический учет на счете ведется в разрезе инвентарных объектов учета (справочник Основные средства).

Счет 011 «Основные средства, сданные в аренду» предназначен для учета основных средств, которые предоставлены другим организациям, если по условиям договора аренды имущество должно учитываться на балансе арендатора (нанимателя). Аналитический учет на счете ведется по арендаторам (справочник Контрагенты) и сданным в аренду объектам (справочник Основные средства).

Для бухгалтерского учета отдельных операций с основными средствами используются также счета 45.04, 83.01.1 и 98.02.

Счет 45.04 «Переданные объекты недвижимости» предназначен для обобщения информации о наличии и движении переданных объектов недвижимости, по которым ожидается государственная регистрация перехода права собственности. Аналитический учет на счете ведется по местам нахождения (справочник Контрагенты) и отдельным видам объектов недвижимости (справочник Основные средства).

Счет 83.01.1 «Прирост стоимости основных средств» предназначен для учета прироста стоимости основных средств по результатам их переоценки. Аналитический учет на счете 83.01.1 ведется по каждому переоцениваемому объекту (справочник Основные средства).

Счет 98.02 «Безвозмездные поступления» предназначен для учета стоимости основных средств, полученных организации безвозмездно (по договору дарения). Аналитический учет на счете 98.02 типовой настройкой плана счетов не предусмотрен.

Для учета расчетов по договору финансовой аренды (лизинга) предназначены субсчета 76.07 Расчеты по аренде», 76.27 Расчеты по аренде (а валюте)», 76.37 Расчеты по аренде (в у.е.)» счета 76 «Расчеты с прочими дебиторами и кредиторами», на каждом из которых открыто по три субсчета второго уровня:

· первый субсчет (76.07.1 «Расчеты по аренде», 76.27.1 «Расчеты по аренде (в валюте)» и 76.37.1 «Расчеты по аренде (в у.е.)») предназначен для обобщения информации о долгосрочных финансовых обязательствах по договорам финансовой аренды;

· второй субсчет (76.07.2 «Задолженность по лизинговым платежам», 76.27.2 «Задолженность по лизинговым платежам (в валюте)» и 76.37.2 «Задолженность по лизинговым платежам (в у.е.)» - для обобщения информации о текущих платежах по договорам финансовой аренды;

· третий субсчет (76.07.9 «НДС по арендным обязательствам», 76.27.9 «НДС по арендным обязательствам (в валюте)» и 76.37.9 «НДС по арендным обязательствам» (в у.е.)») предназначен для учета причитающихся к уплате лизингодателю сумм налога на добавленную стоимость по имуществу, полученному по договорам финансовой аренды.

Date: 2016-07-18; view: 598; Нарушение авторских прав