Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Исследование отраслевой среды (анализ конкурентов)

|

|

Российский рынок розничной торговли в целом и автомобильных шин в частности продолжает оставаться одним из самых динамичных секторов российской экономики и является одним из самых привлекательных в мире. Ключевой тенденцией сектора розничной торговли стал рост доли современных торговых сетей и сокращение удельного веса неорганизованной розницы в общем объеме розничной торговли.

На фоне насыщения и обострения конкуренции на столичных рынках наибольший потенциал роста представляют региональные рынки. Примером этому является деятельность компании «Шинтоп».

Большинство российских розничных торговцев активно расширяют свои сети именно в регионах, стараясь захватить значительную часть рынка до прихода на эти рынки крупных международных игроков. Успех ведущих сетей будет во многом зависеть от того, на сколько прочные позиции им удастся занять на региональных рынках, что требует существенных объемов финансирования на расширение и продвижение.

Российский рынок автомобильных шин характеризуется хаотичной товаропроводящей сетью, он сильно фрагментирован: большую его часть составляют продажи на «открытых рынках», постепенно уступающие долю специализированным магазинам и сетям.

Конкурентная среда российского рынка розничных продаж автошин и автокомпонентов в настоящее время характеризуется высокой разнородностью и разрозненностью в силу различных целей основных игроков (специализация на различных ранках, направлениях, группахпродукции и т.д.). Практически все крупнейшие игроки рынка являются лидерами в узких сегментах рынка, ограниченных либо формой торговли, либо географическими границами рынка, либо специализацией на автокомпонентах ограниченных торговых марок.

Сейчас в России нет ни одной общенациональной сети торговосервисных центров. Крупные операторы российского рынка шин работают по франшизным соглашениям с ведущими мировыми производителями - Bridgestone, Michelin, Nokian, Pirelli, Continental и Goodyear (табл. 12).

Таблица 12

Основные операторы российского рынка розничных продаж автошин

| Производительшин | Розничнаясеть |

| Bridgestone | Pole Position/Truck Point |

| Michelin | TyrePlus/ Michelin-Pilot |

| Goodyear | Premio |

| Nokian | Vianor |

| Pirelli | Key Point |

| Continental | MVO |

В настоящий момент рынок розничных продаж автошин и автокомпонентов в России представляет собой сильно фрагментальный и быстрорастущий сегмент сектора розничной торговли. В силу отсутствия крупных федеральных сетей дальнейшая консолидация рынка будет происходить, скорее всего, путем приобретений и слияний успешных локальных операторов. При этом, учитывая разрозненность конкурентной среды, первый игрок, консолидировавший значительную долю рынка и создавший сильный общенациональный бренд, будет обладать значительным конкурентным преимуществом.

В 2010-2012 гг. российский рынок шин рос ежегодно на 5% при среднегодовых темпах роста в странах Евросоюза в 3% за тот же период. Объем российского рынка шин в 2012 году оценивался производителями примерно в 47 млн. штук. Среди них свыше 87% рынка (41 млн.) занимали шины российского производства, остальная доля приходилась на импортную продукцию и продукцию заводов иностранных производителей, действующих в России. Предполагается, что в перспективе изменений в «российском» сегменте рынка шин (среднеценовом и эконом-класс) не произойдет.

В 2012 году почти весь премиальный сегмент розничного рынка шин контролировался дилерскими сетями пяти иностранных производителей -Michelin, Bridgestone, Goodyear, Nokian и ContinentalAG. Некоторые из этих производителей открыли свои заводы в России. Несмотря на то, что на долю премиального сегмента приходится только 9% всех продаж шин в России, в перспективе этот сегмент будет расти и расширяться, по мере того, как будет расти спрос на автомобили импортного производства, в том числе - на автомобили зарубежных марок, собранных на территории России. Таким образом, для российских производителей шин конкуренция с иностранными производителями в долгосрочной перспективе может стать весьма жесткой.

В структуре рынка по видам продукции 35 млн. (77% общего объема рынка) приходилось на шины для легковых автомобилей и легковесных грузовиков, 10 млн. (22%) - на шины для грузовых автомобилей и автобусов, остальную долю занимают шины для сельскохозяйственных машин и шины для спецтехники, в том числе для тяжелых грузовиков и самосвалов.

По сравнению с 2004 годом производство шин в России выросло на 4%. Российский рынок шин, как и аналогичные рынки в других странах, делится на три крупных сегмента: премиальный (класс А), представленный иностранными производителями, среднеценовой (класс В), представленный как российскими, так и некоторыми иностранными производителями, и экономичный (класс С), который является самым массовым и охватывает продажи недорогих шин от российских производителейили импортируемых из СНГ, причем зачастую нелегально.

В России шины производятся на 11 заводах, однако 8 из них контролируются тремя крупными холдинговыми компаниями. Это СИБУР, Амтел-Фредештайн и Нижнекамскшина. В свою очередь, два из этих трех нефтехимических холдингов контролируются крупнейшими компаниями нефтегазового сектора. Так, СИБУР на 100% принадлежит Газпрому, контрольным пакетом акций Нижнекамскшины владеет Татнефть. На 3 холдинговых компании приходится свыше 90% объема производства шин в России. Самым крупным производителем является СИБУР, на долю которого в 2012 году приходилось 37% рынка.

В то же время нельзя не отметить тенденцию к замедлению темпов роста производства российских шин и даже к снижению производства. За 10 месяцев 2013 года, по данным Росстата, производство всех видов шин в России снизилось на 2%. В основном это связано с остановкой производства грузовых шин в воронежском и красноярском филиалах Амтела, на Московском шинном заводе. Причинами остановки производства стала модернизация (Амтел) либо смена собственника (Красноярский шинный завод). В то же время динамично растет производство грузовых шин в омском филиале СИБУРа и в Нижнекамскшине. Тем не менее, за этот же период производство легковых шин выросло на 2% к аналогичному периоду 2012 года до 23 млн шт. Увеличение выпуска шин было обеспечено в результате роста производства на заводах Ам- тел-Фредештайн, в Нижнекамскшине, в ООО «Мишлен. Русская компания по производству шин», на еще неконсолидированном Барнаульском шинном заводе, на предприятии Омскшина, принадлежащем СИБУРу. Доля импортной продукции на российском рынке постепенно растет. Более 30% всего объема импортных поставок шин составляют поставки из Украины и Белоруссии, в основном это шины класса С (невысокого качества). Также в Россию поступают и бывшие в употреблении шины, которые ввозятся якобы с целью переработки. Однако по оценкам независимых экспертов, доля «серого импорта» на этом рынке составляет только 5-6%. Остальные приходятся на поставки брендированной продукции ведущих мировых производителей.

Вместе с ростом объема рынка шин будут происходить некоторые структурные изменения на розничном рынке. Количество независимых розничных точек по продажам шин будет год от года сокращаться. Отдельным, несетевым продавцам, как правило, трудно обеспечить покупателю широкий ассортимент и доступные цены, так как бесконечно снижать цены, конкурируя с иностранными производителями, они не в состоянии. Поэтому их участь - это диверсификация бизнеса, слияние с крупными сетями или просто закрытие. Также ожидается, что к 2015 году в России резко сократится число рынков непродовольственных товаров, так как, например, в городах-миллионниках власти нацелены на вытеснение несовременных форматов из розничной торговли, поэтому количество авторынков будет уменьшаться.

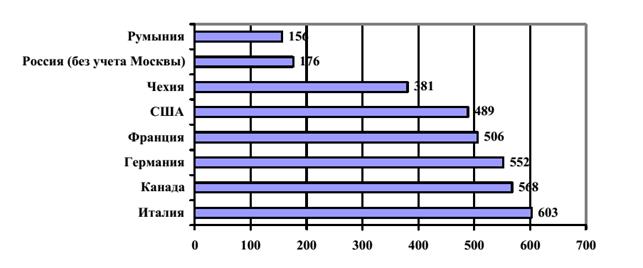

В России показатель обеспеченности населения автомобилями за последние 10 лет вырос вдвое и составляет 176 автомобилей на 1000 жителей. Однако все равно Россия по этому показателю отстает от стран Восточной Европы (рис. 5).

Рис. 5. Показатель обеспеченности населения автомобилями

Согласно оценкам Euromonitor, Россия выйдет на уровень Чехии и Польши (около 400 автомобилей на 1000 жителей) только к 2015-2016 гг. По оценкам Ам- тел-Фредештайн, в период с 2001 по 2012 год средне-годовые темпы роста продаж легковых автомобилей в России составляли 8%, что сравнимо с темпами продаж автомобилей в развивающихся странах. Считается, что у российского рынка шин есть хороший потенциал роста. Объем рынка шин в России в 2013 году составил около 59 млн. штук, причем не только за счет роста производства, но и за счет роста импортных поставок. По прогнозам, парк автомобилей в России, который в 2012 году насчитывал 32 млн. транспортных средств, будет расти ежегодно на 6% до 2011 года, что будет создавать спрос на шины. Ожидается, что темпы роста российского рынка шин за тот же период будут аналогичными. Также, самыми быстрорастущими будут премиальный и среднеценовой сегменты, которые растут в основном благодаря росту доходов населения и изменения предпочтений потребителей в сторону более качественных и надежных автомобилей - иномарок и «российских иномарок». Потенциал роста у экономичного сегмента, на наш взгляд, остается только в наименее благополучных регионах, и то этот сегмент будет со временем сокращаться. Следовательно, российским производителям шин, чтобы сохранить свои доли на рынке, придется переходить на новые стандарты качества продукции, больше придавать значения маркетингу и сбыту.

Date: 2016-06-06; view: 567; Нарушение авторских прав