Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Расчет показателей эффективности использования системы

|

|

Для определения экономического эффекта от использования нового программного средства у потребителя необходимо сравнить расходы по всем

основным статьям сметы затрат на эксплуатацию нового программного средства (расходы на заработную плату с начислениями, затраты на расходные материалы, расходы на машинное время) с расходами по соответствующим статьям базового варианта. Полученные суммы результатов (прибыли) и затрат (капитальных вложений) по годам приводят к единому времени – расчетному году (за расчетный год принят 2012 год) путем умножения результатов и затрат за каждый год на коэффициент приведения.

Общие капитальные вложения (Ко) заказчика (потребителя), связанные с приобретением, внедрением и использованием ПС, рассчитываем по формуле:

| Ко = Кпр + Кос + Ктс + Коб, | (7.27) |

где Кпр – затраты пользователя на приобретение ПС по отпускной цене разработчика с учетом стоимости услуг по эксплуатации и сопровождению;

Кос – затраты пользователя на освоение ПС, руб.;

Ктс – затраты на доукомплектацию ВТ техническими средствами в связи с внедрением нового ПС, руб.;

Коб – затраты на пополнение оборотных средств в связи с использованием нового ПС, руб.

Ко = 142 416 400+ 1 000 000 + 0 + 0 = 143 416 400руб.

3атраты на освоение ПС:

| (7.28) |

Экономия затрат на заработную плату при использовании нового ПС в расчете на объем выполненных работ определим по формуле:

| (7.29) |

где Сзе – экономия затрат на заработную плату при решении задач с использованием нового ПС в расчете на одну заявку, руб.;

А2 – объем выполненных работ с использованием нового ПС (количество обработанных заявок).

Сз = 14 290 ∙ 5400 = 77 166 000 руб.

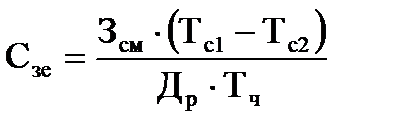

Экономия затрат на заработную плату в расчете на одну заявку (Cзе):

| (7.30) |

где Зсм – среднемесячная заработная плата одного программиста, руб.;

Тс1, Тс2 – снижение трудоемкости работ в расчете на одну заявку, (человеко-часов);

Тч – количество часов работы в день;

Др – среднемесячное количество рабочих дней.

Сзе = 2 000 000 ∙ (0,9 – 0,3) / (21 ∙ 4) = 14 290 руб.

Экономия затрат на оплату машинного времени (См) в расчете на выполненный объем работ в результате применения нового ПС.

| (7.31) |

где Сме – экономия затрат на оплату машинного времени при решении задач с использованием нового ПС в расчете на одну заявку, руб.

Экономия затрат на материалы в расчете на одну заявку при использовании нового ПС:

| (7.32) |

где См1, См2 – средний расход материалов у пользователя в расчете на одну заявку при использовании соответственно базового и нового ПС, руб.

CМТЕ = 3000 руб.

Экономия затрат на материалы (Смт) при использовании нового ПС в расчете на объем выполненных работ:

| Смт = Смте ∙ А2, | (7.33) |

где Смте – экономия затрат на материалы в расчете на одну заявку при использовании нового ПС.

CМТ = 3000 ∙ 5400 = 16 200 000 руб.

Общую годовую экономию текущих затрат, связанных с использованием нового ПС (Со), получим по формуле:

| Со = Сз + См + Смт | (7.34) |

Со = 77 166 000 + 9720000 + 16 200 000 = 103 086 000 руб.

Внедрение нового ПС позволит пользователю сэкономить на текущих затратах, то есть практически получить на эту сумму дополнительную прибыль.

Для пользователя в качестве экономического эффекта выступает лишь чистая прибыль – дополнительная прибыль, остающаяся в его распоряжении (Пч), которая определяется по формуле:

| (7.35) |

где Нп – ставка налога на прибыль (24%).

Для того чтобы оценить экономию от использования ПС, полученные суммы результатов (прибыли) и затрат (капитальных вложений) по годам приводят к единому времени – расчетному году путем умножения результатов и затрат за каждый год на коэффициент привидения (αt), который рассчитывается по формуле:

| (7.36) |

где Ен – норматив приведения разновременных затрат и результатов,

Ен = 0.36;

tp – расчетный год, tp = 1;

t – номер года, результаты и затраты которого приводятся к расчетному относительно расчетного года единицы.

Расчетный год – 2016 год. Тогда номера годов t будут 2016 – 1, 2017 – 2, 2018– 3, 2019 – 4.

Рассчитаем коэффициенты приведения по годам:

– 2016 год;

– 2016 год;

– 2017 год;

– 2017 год;

– 2018 год;

– 2018 год;

– 2019 год;

– 2019 год;

Чистый дисконтированный доход рассчитывается по формуле:

| (7.37) |

где Pt – чистый доход, полученный в году t, руб.;

Зt – затраты (инвестиции) в году t, руб.;

αt – коэффициент дисконтирования.

Интегрированный экономический эффект рассчитывается по формуле:

| (7.38) |

где n – расчетный период, лет;

Pt – чистый доход, полученный в году t, руб.;

Зt – затраты (инвестиции) в году t, руб.;

αt – коэффициент дисконтирования.

Таким образом интегрированный экономический эффект составит:

Данные расчета экономического эффекта сведены в таблицу 7.5.

Таблица 7.5 – Расчет экономического эффекта от использования нового ПС

| Показатели | Единица измерения | Условное обозначение | Годы | |||

| Чистая прибыль с учетом фактора времени | руб. | Пч | 32 643 900 | 57 975 566 | 43 089 948 | 29 771 237 |

| Приобретение ПС | руб. | Кпр | 148 698 590 | – | – | – |

| Освоение ПС | руб. | Кос | 1 000 000 | – | – | – |

| Сопровождение ПО | руб. | Кс | – | – | – | |

| Всего затрат | руб. | 149 698 590 | – | – | – | |

| Всего затрат с учетом фактора времени | руб. | 149 698 590 | – | – | – | |

| Чистый дисконтированный доход | руб. | ЧДД | – 117 054 690 | 57 975 566 | 43 089 948 | 29 771 237 |

| Чистый дисконтированный доход с нарастающим итогом | руб. | Эинт | – 117 054 690 | – 59 079 124 | – 15 989 176 | 13 782 061 |

| Коэффициент дисконтирования | at | 0,74 | 0,55 | 0,38 |

Чистый дисконтированный доход имеет максимальное значение во втором году в реализации проекта и составляет 57975566 руб. Интегрированный экономический эффект имеет положительное значение и за четвёртый год реализации проекта составит 13782061 руб.

Рисунок 7.1 – График чистого дисконтированного дохода

Рисунок 7.2 – График интегрированного экономического эффекта

Срок окупаемости, или количество лет, в течение которых инвестиции возвратятся инвестору в виде чистого дохода, рассчитывается следующим образом:

| (7.39) |

где Pt – чистый доход, полученный в году t, руб.;

Зt – затраты (инвестиции) в году t, руб.;

αt – коэффициент дисконтирования.

, т.е. ТОК = 1 год

, т.е. ТОК = 1 год

| (7.40) |

где Pt – чистый доход, полученный в году t, руб.;

Зt – затраты (инвестиции) в году t, руб.;

αt – коэффициент дисконтирования.

Выводы

В процессе технико-экономического обоснования разработки и внедрения геоинформационной социальной системы получены следующие результаты:

1 Чистый дисконтированный доход за второй год составил максимальное значение ЧДД = 57 975 566 руб.;

2 Интегрированный экономический эффект за четыре года составил Эинт = 13 782 061 руб.;

3 Все затраты окупятся на первый год производства и реализации,

4 Рентабельность инвестиций составит Рu = 109%.

Таким образом, разработка данной системы является эффективной и инвестиции в ее производство целесообразны и принесут коммерческий успех.

ЗАКЛЮЧЕНИЕ

При эксплуатации ПУ предъявляются высокие требования к их надёжности, долговечности и безопасности. Фактический срок службы ПУ, совпадает со сроком службы горных предприятий.

Исходя из этого, появляется необходимость в программах, осуществляющих контроль температуры и вибрации ПУ, ввиду того что превышение этих показателей приводит к износу и поломке деталей ПУ, а это в свою очередь ведёт к авариям и становится опасным для жизни сотрудников.

Данное программное средство способствует снижению человеческого фактора и обеспечивает удобный и современный подход к решаемой проблеме.

Для разработки программного средства был выбран SIMATIC WinCC представляющий собой масштабируемую систему визуализации процессов, обладающую мощными функциями для контроля автоматизированных процессов.

Исходя из этого WinCC является лучшим вариантом для разработки программ, которые будут использоваться на площадках, в том числе и Сotrol_Bearin_2_2.

Данное программное средство осуществляет:

– контроль температуры, за счёт наблюдения за генераторами постоянного тока, подшипниками, коллекторами и прочими деталями подъёмной машины;

– контроль вибрации подшипников №1– №3;

– контроль за протоком масла;

– контроль за подачей напряжения;

– контроль за токовой нагрузкой насосов НФ1– НФ3;

– оснащено сообщениями, возникающими в случае аварии, которые могут быть отображены как в списке аварий, так и в индивидуальном порядке в качестве сообщений на схеме;

– имеет удобный многофункциональный и интуитивно понятный пользовательский интерфейс;

– оснащено необходимым набором кнопок, которые позволят не только использовать основные функции программы.

Программное средство имеет следующую структуру:

– «Уставки»;

– «Аварии»;

– «Тренды ИС»;

– «Тренды ИЧ»;

– «Тренды ДП»;

– «Тренды РЗ»;

– «Справка»;

– «Диагностика».

Разработка данного программного продукта экономически эффективна.

По итогам произведённых расчётов выявлено:

– основная заработная плата исполнителей – 29 130 500 руб.,

– дополнительная заработная плата – 2 913 050 руб.,

– полная себестоимость – 91 292 560 руб.,

– прибыль – 27 387 770 руб.,

– прогнозируемая отпускная цена – 142 416 400 руб.,

– чистый дисконтированный доход – 57 975 566 руб.,

– интегрированный экономический эффект – 13 782 061 руб.,

– рентабельность инвестиций составит 109%.

Таким образом, разработка данной системы является эффективной и инвестиции в ее производство целесообразны и принесут коммерческий успех.

Date: 2016-05-23; view: 1618; Нарушение авторских прав