Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Расчет себестоимости и отпускной цены

|

|

Объем ПС определяется путем подбора аналогов на основании классификации типов ПС, каталога функций ПО и каталога аналогов ПС в разрезе функций, которые постоянно обновляются и утверждаются в установленном порядке. На основании информации о функциях разрабатываемого ПС по каталогу функций определяется объем функций. Затем по каталогу аналогов в разрезе функций уточняются объемы функций. Характеристика функций приведена в таблице 7.2.

Таблица 7.1 – Исходные данные для расчета себестоимости и отпускной цены

| Наименование показателей | Буквенные обозначения | Единицы измерения | Коли-чество |

| Группа сложности | – | ||

| Коэффициент новизны | Кн | – | |

| Дополнительный коэффициент сложности | Ксл | – | 0,06 |

| Поправочный коэффициент, учитывающий использование типовых программ | Кт | – | 0,9 |

| Продолжение таблицы 7.1 | |||

| Установленная плановая продолжительность разработки | ТР | лет | 0,6 |

| Годовой эффективный фонд времени | Фр | дней | |

| Продолжительность рабочего дня | Тч | ч | |

| Коэффициент премирования | КП | – | 1,3 |

| Норматив дополнительной заработной платы | Нзд | % | |

| Тарифная ставка 1– го разряда | Тм1 | тыс. руб. | |

| Ставка отчислений в фонд социальной защиты населения | Нзсз | % | |

| Норматив прочих затрат | Нпз | % | |

| Норматив накладных расходов | Нрн | % | |

| Норматив на сопровождение и адаптацию ПС | Нрса | % | |

| Норматив гос. страхования | Нгс | % | |

| Норматив командировочных расходов | Нрнк | % | |

| Ставка налога на добавленную стоимость | Ндс | % | |

| Налог на прибыль при отсутствии льгот | Нn | % |

Таблица 7.2 – Характеристика функций и их объем

| Номер функции | Содержание функций | Объем (условных машинных команд) |

| Организация ввода информации | ||

| Контроль, предварительная обработка и ввод информации | ||

| Организация ввода/вывода в интерактивном режиме | ||

| Манипулирование данными | ||

| Формирование служебных таблиц | ||

| Управление внешней памятью | ||

| Обработка ошибок и сбойных ситуаций | ||

| Обеспечение интерфейса между компонентами | ||

| Справка и обучение | ||

| Предварительная обработка и печать файлов | ||

| Графический вывод результатов |

Общий объем ПС рассчитывается по формуле:

| (7.1) |

где Vo – общий объем ПС;

Vi – объем функций ПС;

n – общее число функций.

Vo = 110+550+220+8670+620+210+410+750+680+560+310 = 13090

Получаем объем данного программного средства Vo = 13090 условных машинных команд.

Исходные данные для расчета суммы затрат и определения отпускной цены на ПС приведены в таблице 7.1.

На основании общего объема ПС и группы сложности (1– я группа) по таблице укрупненных норм времени на разработку определим, что объему 13 тысячам условных машинных команд соответствует нормативная трудоемкость Тн = 399 человеко-дней.

То же с учетом поправочного коэффициента (равного 0.7), учитывающего разработку программного средства с использованием современных ПЭВМ: Тн = 279,3 человеко-дней.

С учетом дополнительного коэффициента сложности Ксл рассчитывается общая трудоемкость ПС:

| (7.2) |

где То – общая трудоемкость ПС;

Тн – нормативная трудоемкость ПC;

Ксл – дополнительный коэффициент сложности ПС.

To = 279,3+ (279,3 0,06) = 296,058 человеко–дней.

При решении сложных задач с длительным периодом разработки ПС общая трудоемкость разбивается и корректируется по стадиям разработки (техническое задание – ТЗ, эскизный проект – ЭП, технический проект – ТП, рабочий проект – РП и внедрение – ВН).

С учетом новизны, степени использования типовых программ и удельного веса трудоемкости стадий разработки программного средства в общей трудоемкости разработки программного средства.

Стадия эскизного проектирования в задании не предусмотрена.

Уточненная трудоемкость рассчитывается с учетом распределения по стадиям по формуле:

| (7.3) |

где Тi – трудоемкость разработки ПС на i-й стадии, человеко-дней;

m – количество стадий разработки.

Трудоемкость ПС по стадиям определяется с учетом новизны и степени использования в разработке типовых программ и ПС:

| (7.4) |

где Тстi – трудоемкость разработки ПС на i-й стадии (технического задания, эскизного проекта, технического проекта, рабочего проекта и внедрения);

Кн – поправочный коэффициент, учитывающий степень новизны ПС;

Кт – поправочный коэффициент, учитывающий степень использования в разработке типовых программ и ПС;

dcтi – удельный вес трудоемкости i-й стадии разработки ПС в общей трудоемкости разработки ПС.

Разрабатываемое ПС является принципиально новым с точки зрения рассмотрения тематики, но разрабатывается на ранее освоенных типах ЭВМ и ОС, поэтому мы отнесли его к группе «А» с коэффициентом новизны КН = 1.0.

Исходя из степени новизны, определим коэффициенты удельных весов трудоемкости.

Так как степень охвата реализуемых функций разрабатываемого ПС ВТ типовыми (стандартными) программами и ПС ВТ составляет до 20%, то принимаем значение КТ = 0.9.

Результаты расчетов сведем в таблицу 7.3.

Таблица 7.3 – Расчет уточненной трудоемкости ПС по стадиям

| Стадии | Итого | ||||

| ТЗ | ЭП+ТП | РП | ВН | ||

| Коэффициент удельных весов трудоемкости (dст) | 0,11 | 0,2 | 0,55 | 0,14 | |

| Коэффициент, учитывающий использование типовых программ (Кт) | – | – | 0,9 | – | – |

| Коэффициент новизны (Кн) | – | ||||

| Уточнённая трудоемкость (Ту) | 29,31 | 53,29 | 146,55 | 37,30 | 266,45 |

| Срок разработки (лет) Тр | 0,066 | 0,12 | 0,33 | 0,084 | 0,6 |

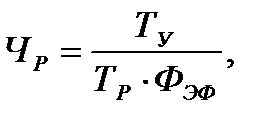

На основании уточненной трудоемкости разработки ПС и установленного периода разработки рассчитывается общая плановая численность разработчиков

| (7.5) |

где ЧР – плановая численность разработчиков, чел.;

ТР – плановая продолжительность разработки ПС, лет;

ФЭФ – годовой эффективный фонд времени работы одного работника, дней в год.

При этом эффективный фонд времени работы одного работника (ФЭФ) рассчитывается по формуле:

| ФЭФ = ДГ – ДП – ДВ – ДО, | (7.6) |

где ДГ – количество дней в году;

ДП – количество праздничных дней в году;

ДВ – количество выходных дней в году;

ДО – количество дней отпуска.

ФЭФ = 365 – 6 – 91 – 21 = 247 дней.

Уточненная трудоемкость и общая плановая численность разработчиков служат базой для расчета основной заработной платы. Месячная тарифная ставка каждого исполнителя определяется на основании следующей формулы

| ТМ= ТМ1 ∙ ТК, | (7.7) |

где ТМ – месячная тарифная ставка;

ТМ1 – тарифная ставка 1– го разряда;

ТК – тарифный коэффициент, соответствующий установленному тарифному разряду.

Исполнители- разработчики ПС:

– ведущий инженер-программист (тарифный разряд – 15; тарифный коэффициент – 3,48);

– инженер-программист без категории (1 человек) (тарифный разряд – 12; тарифный коэффициент – 2,84).

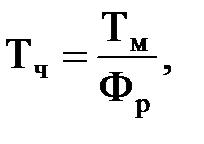

Часовая тарифная ставка рассчитывается путем деления месячной тарифной ставки на установленный при восьмичасовом рабочем дне фонд рабочего времени

| (7.8) |

где ТЧ – часовая тарифная ставка, руб.;

ТМ – месячная тарифная ставка, руб.

Определяются месячные и часовые ставки ведущего инженера-программиста (Тмв, Тчв) по формулам (7) и (8).

Тм1 = 300000 ∙ 3,48 = 1044000 руб.

Тч1 = 1044000 / 148,2 = 7040 руб.

Определяются месячные и часовые ставки инженера– программиста без категории (Тмб, Тчб) по формулам (7) и (8).

Тм2 = 300000 ∙ 2,84 = 852000 руб.

Тч2 = 852000 / 148,2 = 5750 руб.

Основная заработная плата исполнителей на конкретное ПС рассчитывается по формуле:

| (7.9) |

где n – количество исполнителей, занятых разработкой конкретного программного средства;

Тчi – часовая тарифная ставка i-гo исполнителя, руб.;

Фэi – эффективный фонд рабочего времени i-гo исполнителя, дней;

Тч – количество часов работы в день;

КП – коэффициент премирования.

Зоi = 7040 ∙ 8 ∙ 219 ∙ 1,3 + 5750 ∙ 8 ∙ 219 ∙ 1,3 = 29 130 500 руб.

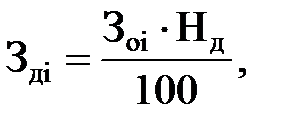

Дополнительная заработная плата на конкретное ПС (Здi) включает выплаты, предусмотренные законодательством о труде (оплата отпусков, льготных часов, времени выполнения государственных обязанностей и других выплат, не связанных с основной деятельностью исполнителей), и определяется по нормативу в процентах к основной заработной плате:

| (7.10) |

где Здi – дополнительная заработная плата исполнителей на конкретное программное средство, руб.;

Нд – норматив дополнительной заработной платы в целом по научной организации (Нд = 10%).

Здi = 29 130 500 ∙ 10 / 100 = 2 913 050 руб.

Отчисления в фонд социальной защиты населения определяется в соответствии с действующими законодательными актами по нормативу в процентном отношении к фонду основной и дополнительной зарплаты исполнителей.

Сумма отчислений в фонд социальной защиты населения (ЗСЗ) определяется по формуле:

| (7.11) |

где НСЗ – норматив отчислений в фонд социальной защиты населения (НСЗ = 35%).

Зсзi = (29 130 500 + 2 913 050) · 35 / 100 = 11 215 240 руб.

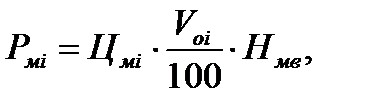

Расходы по статье “Материалы” (М) определяются на основании сметы затрат, разрабатываемой на ПС с учетом действующих нормативов. По статье “Материалы” отражаются расходы на материалы, необходимые для разработки ПС. Нормы расхода материалов в суммарном выражении (Нм) определяются в расчете на 100 строк исходного кода. Сумма затрат материалов рассчитывается по формуле:

| (7.12) |

где НМi – норма расхода материалов в расчете на 100 строк исходного кода ПС, руб.;

VOi – общий объем ПС (строк исходного кода) на конкретное ПС.

Мi = 500 · 13090 / 100 = 65 450 руб.

Принят норматив Нмi = 500 рублей на 100 команд.

Расходы по статье “Спецоборудование” (Рсi) включают затраты средств на приобретение вспомогательных специального назначения технических и программных средств, необходимых для разработки конкретного ПС, включая расходы на их проектирование, изготовление, отладку, установку и эксплуатацию. Затраты по этой статье определяются в соответствии со сметой расходов, которая составляется перед разработкой ПС. Т.к. таких расходов не было, то эта статья не учитывается.

Расходы по статье “Машинное время” (Рмi) включают оплату машинного времени, необходимого для разработки и отладки ПС.

Которое определяется по нормативам (в машино–часах) на 100 строк исходного кода (Нмв) машинного времени в зависимости от характера решаемых задач и типа ПЭВМ:

| (7.13) |

где Цмi – цена одного машино–часа, руб.;

Vоi – общий объем ПС, строк исходного кода;

Нмв – норматив расхода машинного времени на отладку 100 строк исходного кода, машино-часов.

Рмi = 3000 · 13090 · 12 / 100 = 4 712 400руб.

Цена 1-го машино-часа Цмi = 3000 рублей и норматив расхода машинного времени на 100 строк исходного кода Нмi = 12.

Расходы по статье “Научные командировки” отсутствуют, т.е. РНК = 0.

Расходы по статье “Прочие затраты” (Пзi) на конкретное ПС включают затраты на приобретение и подготовку специальной научно– технической информации и специальной литературы. Определяются по нормативу, разрабатываемому в целом по научной организации, в процентах к основной заработной плате:

| (7.14) |

где Hпз – норматив прочих затрат в целом по научной организации.

Пзi = 29 130 500 · 20 / 100 = 5 826 100 руб.

Норматив прочих затрат в целом по научной организации рассчитывается по формуле:

| (7.15) |

где Пз – прочие затраты в целом по научной организации.

Нпз = 20%.

Затраты по статье “Накладные расходы” (Рнi), связанные с необходимостью содержания аппарата управления, вспомогательных хозяйств и опытных (экспериментальных) производств, а также с расходами на общехозяйственные нужды (Pнi), относятся на конкретное ПС по нормативу (Hрн) в процентном отношении к основной заработной плате исполнителей. Норматив устанавливается в целом по научной организации:

| (7.16) |

где Рнi – накладные расходы на конкретную ПС, руб.;

Нрн – норматив накладных расходов в целом по научной организации.

Рнi = 29 130 500 · 100 / 100 = 29 130 500 руб.

Норматив накладных расходов определяется по формуле:

| (7.17) |

где Рн – накладные расходы в целом по научной организации, руб.

Общая сумма расходов по всем статьям сметы (Срi) на ПС рассчитывается по формуле:

| Срi = Мi + Зоi + Здi + Зсзi + Рсi + Рмi + РНкi + Пзi + Рнi | (7.18) |

Срi = 65 450 + 29 130 500 + 2 913 050 + 11 215 240 + 0 + 4 712 400+ +5826 100 + 29 130 500 = 82 993 240руб.

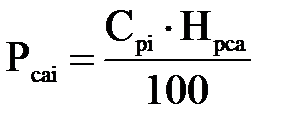

Кроме того, организация-разработчик осуществляет затраты на сопровождение и адаптацию ПС (Pcai), которые определяются по нормативу (Нрса):

| (7.19) |

где Нрса – норматив расходов на сопровождение и адаптацию, %.

Рса = 82 993 240·10 / 100= 8 299 320руб.

| (7.20) |

где Рса – расходы на сопровождение и адаптацию ПС в целом по организации, руб.;

Ср – смета расходов в целом по организации без расходов на сопровождение и адаптацию, руб..

Нрса = 10% от общей суммы расходов по смете.

Общая сумма расходов на разработку (с затратами на сопровождение и адаптацию) как полная себестоимость ПС (Сп) определяется по формуле:

| (7.21) |

Спi = 82 993 240+ 8 299 320= 91 292 560руб.

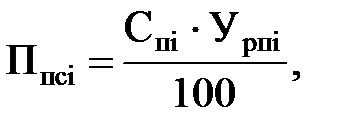

Рентабельность и прибыль по создаваемому ПС определяются исходя из результатов анализа рыночных условий, переговоров с заказчиком (потребителем) и согласования с ним отпускной цены, включающей дополнительно налог на добавленную стоимость. Прибыль рассчитывается по формуле:

| (7.22) |

где Ппсi – прибыль от реализации ПС заказчика, руб.;

Урпi – уровень рентабельности ПС (30%);

Спi – себестоимость ПС, руб.

Ппсi = 91 292 560· 30 / 100 = 27 387 770руб.

Прогнозируемая цена без налогов:

| (7.23) |

Цпi = 91 292 560 + 27 387 770= 118 680 330руб.

В цену ПС включается налог на добавленную стоимость, который рассчитывается по нормативу, установленному действующим законодательством, в процентах к общей сумме добавленной стоимости:

| (7.24) |

где Ндсi – налог на добавленную стоимость, руб.;

Ц – цена без НДС, руб.;

Нндс – норматив налога на добавленную стоимость (20%).

Ндсi = 118 680 330 · 0,2 = 23 736 070руб.

Прогнозируемая “отпускная цена” ПС представляет собой сумму себестоимости, прибыли, отчислений в местный и республиканский бюджеты, налога на добавленную стоимость:

| Цоi = Ц + Ндсi | (7.25) |

Цоi = 118 680 330 + 23 736 070= 142 416 400руб.

Прибыль от реализации ПС за вычетом налога (Нпi) с прибыли (чистая прибыль – Пчi) остается организации-разработчику и представляет собой эффект от создания нового ПС:

| (7.26) |

где Ннп – норматив налога на прибыль (24%).

Пчi = 27 387 770– (27 387 770· 24) / 100 = 20814705руб.

Все рассчитанные выше показатели сведены в таблице 7.4.

Таблица 7.4 – Смета затрат и отпускная цена ПС

| Статья | Обозначение | Величина (руб.) |

| Основная заработная плата исполнителей | Зоi | 29 130 500 |

| Дополнительная заработная плата | Здi | 2 913 050 |

| Отчисления в фонд социальной защиты | Зсзi | 11 215 240 |

| Продолжение таблицы 7.4 | ||

| Материалы | Мi | 65 450 |

| Спецоборудование | Рсi | |

| Машинное время | Рмi | 4 712 400 |

| Научные командировки | Рнкi | |

| Прочие затраты | Пзi | 5 826 100 |

| Накладные расходы | Рнi | 29 130 500 |

| Сопровождение и адаптация | Рсаi | 8 299 320 |

| Полная себестоимость | Спi | 91 292 560 |

| Прибыль | Ппсi | 27 387 770 |

| Прогнозируемая цена без налогов | Цпi | 118 680 334 |

| НДС | НДСi | 23 736 070 |

| Прогнозируемая отпускная цена | Цоi | 142 416 400 |

Date: 2016-05-23; view: 738; Нарушение авторских прав