Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Постоянные, переменные и общие (совокупные) издержки

|

|

Постоянными называются издержки, величина которых не меняется в зависимости от изменения объема производства. К ним относятся: обязательства по займам и кредиту, рентные платежи, амортизация зданий и оборудования, страховые взносы, арендная плата, жалованье высшему персоналу и ведущим специалистам и др.

Переменными называются издержки, величина которых меняется в зависимости от изменения объема производства: затраты на сырье, топливо, энергию, транспортные услуги, заработную плату и др.

Общая сумма издержек представляет собой совокупные издержки фирмы.

Различие между постоянными и переменными издержками имеет существенное значение, поскольку переменными издержками предприниматель может управлять и величина их может быть изменена, тогда как постоянные издержки находятся вне контроля администрации фирмы и являются обязательными.

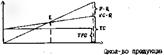

Уровень издержек производства и их покрытие можно изобразить графически:

Q - количество продукции;

TFC - суммарные постоянные издержки;

VC - переменные издержки;

TC - общие (совокупные) издержки;

P*Q - общий доход от реализации (P - цена);

E - точка покрытия затрат.

Анализ уровня покрытия издержек производства позволяет определить количество продукции, которое необходимо выпустить, чтобы возместить затраты и получить прибыль, а также определить оптимальную цену продукции.

Кроме того, данная простейшая схема позволяет анализировать изменение уровня переменных издержек, общего дохода, цен.

Date: 2016-05-18; view: 507; Нарушение авторских прав