Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Отклонения от норм фактических общепроизводственных расходов

|

|

Отклонение по общепроизводственным постоянным расходам определяется как разница между фактическими ОПР и их сметной величиной, скорректированной на фактический выпуск:

(Б)

(Б)

Это отклонение формируется за счет двух факторов:

а) отклонений по эффективности (за счет изменения объема производства);

рассчитывается как разница сметного и фактического выпусков в нормо-часах, умноженная на нормативную ставку постоянных ОПР:

(52360/10500-52000/10400)*10500 = -140 р

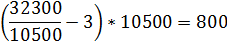

б) отклонений по затратам.

Оценивается как разность между фактическими и сметными ставками, умноженная на фактическое время:

| Отклонение по эффективности | -140 | ||

| Отклонение по затратам | -800 | ||

| Совокупное отклонение по постоянным ОПР | -940 | ||

| Д25-2/К90-2 | |||

| Д25-2/К16-7 | |||

| Д25-2/К16-8 | |||

Аналогичные расчеты выполняются по переменным общепроизводственным расходам:

Общее отклонение:

(Н)

(Н)

Отклонение по затратам:

Отклонение по эффективности рассчитывается как разница между фактическими и нормативными трудозатратами (скорректированными на фактический выпуск), умноженная на нормативную ставку:

Отклонения аналогично отклонениям постоянных ОПР учитываются на счете 16.

| Отклонение по эффективности | -480 |

| Отклонение по затратам | |

| Совокупное отклонение по переменным ОПР |

| Д25-1/К20 | |

| Д25-1/К16-5 | |

| Д16-6/К25-2 |

4. Анализ отклонений фактической прибыли от сметной.

Совокупное отклонение этого показателя рассчитывается как разность между фактической и сметной прибылью, определенными на основе нормативных издержек.

Сметная прибыль равна 768790 р. (см. таблицу).

Необходимо определить размер фактической прибыли, пересчитанной с учетом нормативных издержек. Это необходимо потому, что отдел продаж отвечает только за количество и цену реализации, но не за производственные затраты.

Фактическая выручка от реализации продукции составила:

8200*252 = 2 066 400 р.

По данным сметы рассчитывается стоимость единицы продукции, для чего все запланированные затраты делят на ожидаемое количество продукции:

Прибыль = 2 066 400 – 1 294 790 = 771 610

Отклонение показателя от его сметного значения составит:

Date: 2016-05-15; view: 578; Нарушение авторских прав