Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Управление прибылью и рентабельностью предприятия

|

|

Прибыль как главный результат предпринимательской деятельности обеспечивает потребности самой организации и государства в целом. Поэтому прежде всего важно определить состав прибыли предприятия. Общий объем прибыли предприятия представляет собой валовую прибыль. На величину валовой прибыли влияет совокупность многих факторов, зависящих и не зависящих от предпринимательской деятельности.

Под влиянием как тех, так и других факторов складывается валовая прибыль предприятий.

В составе валовой прибыли учитывается прибыль от всех видов деятельности. (рис.1)

На выручку от продажи влияют следующие основные факторы

1.1)Прежде всего следует учитывать, что на прибыль от реализации товарной продукции влияет изменение остатков нереализованной продукции. Чем больше этих остатков, тем меньше прибыли предприятие получит от реализации продукции. Величина нереализованной продукции зависит от ряда причин, обусловленных коммерческой деятельностью и условиями реализации продукции. Предприятие может произвести больше продукции, чем существующие возможности ее реализации.

Кроме того, в нереализованных остатках готовой продукции может возрасти удельный вес более рентабельных изделий, что повлечет суммарный рост этих остатков. Для увеличения прибыли предприятие должно предпринять меры по сокращению остатков нереализованной продукции как в количественном, так и в суммарном выражении.

1.2) Важнейшим фактором, влияющим на величину прибыли от реализации продукции, является изменение объема производства и реализации продукции. Чем больше объем реализации в конечном счете, тем больше прибыли получит предприятие, и наоборот. Зависимость прибыли от этого фактора при прочих равных условиях прямо пропорциональная.

Падение объема производства при нынешних экономических условиях, не считая ряда противодействующих факторов, как например роста цен, неизбежно влечет сокращение объема прибыли. Отсюда вывод 6 необходимости принятия неотложных мер по обеспечению роста объема производства продукции на основе технического его обновления и повышения эффективности производства. В свою очередь совершенствование расчетно-платежных отношений между предприятиями будет способствовать улучшению условий реализации продукции, а следовательно, росту прибыли.

1.3) Не менее важным фактором, влияющим на величину прибыли от реализации товарной продукции, является изменение уровня себестоимости продукции. Если изменение объема реализации влияет на сумму прибыли прямо пропорционально, то связь между величиной прибыли и уровнем себестоимости обратная. Чем ниже себестоимость продукции, определяемая уровнем затрат на ее производство и реализацию, тем выше прибыль, и наоборот. Этот фактор, определяющий размер прибыли, в свою очередь находится под воздействием многих причин. Поэтому при анализе изменения уровня себестоимости должны быть выявлены причины ее снижения или повышения для того, чтобы разработать мероприятия по сокращению уровня затрат на производство и реализацию продукции, а следовательно, увеличению за счет этого прибыли.

1.4) Фактором, непосредственно определяющим величину прибыли предприятия от реализации продукции, являются применяемые цены. Свободные цены в условиях их либерализации устанавливаются самими предприятиями в зависимости от конкурентоспособности данной продукции, спроса и предложения аналогичной продукции другими производителями. Поэтому уровень свободных цен на продукцию в определенной степени является фактором, зависящим от предприятия. Не зависящим от предприятия фактором выступают государственные регулируемые цены, устанавливаемые на продукцию предприятий-монополистов. Очевидно, что уровень цен определяется прежде всего качеством производимой продукции, зависящим от технического совершенствования ее производства, проведения работ по модернизации и т.д.

1.5)Кроме указанных факторов на величину прибыли от реализации, безусловно, влияют изменения в структуре производимой и реализуемой продукции. Чем выше доля более рентабельной продукции (исчисляемой как отношение прибыли к полной себестоимости этой продукции), тем больше прибыли получит предприятие. Увеличение доли малорентабельной продукции повлечет сокращение прибыли.

Таким образом, рассмотренные основные факторы, воздействующие на объем прибыли от реализации товарной продукции как в сторону увеличения, так и уменьшения, должны являться предметом тщательного анализа.

1.6) повышение эффективности использования производственных фондов, рост производительности труда

1.7) Размер дебиторской задолженности

2) Кроме прибыли от реализации продукции в состав валовой прибыли включается, как указывалось, прибыль от реализации прочей продукции и услуг нетоварного характера. На долю этой прибыли приходится несколько процентов валовой прибыли. Результаты от прочей реализации могут быть как положительными, так и отрицательными. Предприятия транспорта, подсобных сельских хозяйств, торговых организаций, находящихся на балансе предприятия, могут иметь от реализации своей продукции, работ; услуг не только прибыль, но и убытки, что соответственно скажется на объеме валовой прибыли.

3) Отдельной составной частью валовой прибыли выделена прибыль от реализации основных фондов и другого имущества. У предприятий могут образовываться излишние материальные ценности в результате изменения объема производства, недостатков в системе снабжения, реализации и других причин. Длительное хранение этих ценностей в условиях инфляции приводит к тому, что выручка от их реализации окажется ниже цен приобретения.

Поэтому от реализации ненужных товарно-материальных ценностей образуются не только прибыль, но и убытки.

Прибыль от этой реализации излишних основных фондов исчисляется как разница между продажной ценой и первоначальной (или остаточной) стоимостью фондов, которая увеличивается на соответствующий индекс, законодательно устанавливаемый в зависимости от темпов роста инфляции.

4) Последним элементом валовой прибыли являются внереализационные доходы и расходы, т.е. такие, которые непосредственно не связаны с производством и реализацией продукции. В составе этих внереализационных результатов учитываются следующие доходы (расходы):

• доходы от долевого участия в деятельности других организаций;

• доходы от сдачи имущества в аренду;

• дивиденды, процен-йь1 по акциям, облигациям и другим ценным бумагам, принадлежащим предприятию;

• суммы полученных и уплаченных экономических санкций (штрафы, пени, неустойки и др.).

В тех случаях, когда суммы санкций вносятся в бюджет, они не включаются в состав расходов от внереализационных операций и возмещаются за счет прибыли, остающейся в распоряжении организации.

Могут иметь место и другие внереализационные доходы (расходы), не связанные с производством и реализацией продукции (работ, услуг). Так, учитываются курсовые разницы (положительные и отрицательные) по валютным счетам, а также по операциям в иностранной валюте. До 1991 г. в составе внереализационных доходов и расходов учитывались в основном суммы уплаченных и полученных штрафов, пени, неустоек и других санкций. В настоящее время в условиях перехода к рыночной экономике в составе внереализационных результатов появились новые элементы, связанные с предпринимательской деятельностью. Это — доходы от долевого участия в деятельности других предприятий, доходы от сдачи имущества в аренду, дивиденды и проценты по акциям, облигациям и другим ценным бумагам, принадлежащим организации.

С развитием арендных отношений многие предприятия в целях получения доходов сдают часть своего имущества, включая помещения, сооружения и др., в аренду на более или менее длительный срок. Сдача имущества в аренду может принимать в результате форму аренды с выкупом. В итоге организация получает доход, увеличивающий внереализационные доходы, а следовательно, и валовую прибыль.

Эффект операционного рычага

Введем в анализ рассмотрение проблемы сопоставления выручки (оборота) с общими издержками предприятия, выделяя из общих издержек постоянные (FC) и переменные (VC), а также смешанные издержки.

Напомним, что постоянные издержки — это те, которые не зависят от объема выпускаемой продукции. К ним следует отнести затраты, связанные с погашением кредитов и выплатой процентов по ним, арендой земли и помещений, амортизацией средств труда, выплатой зарплаты руководителям, и некоторые другие.

Переменные же издержки — это те, величина которых связана с изменением объема производства фирмы. К ним следует отнести затраты на приобретение сырья, материалов, топлива, энергии, выплаты зарплаты работникам предприятия.

Смешанные затраты — это те, которые трудно определенно отнести к постоянным или к переменным. Сюда входят затраты на текущий ремонт оборудования, почтовые и прочие расходы.

Какова все-таки практическая польза от предложенного разделения затрат на постоянные и переменные (величиной смешанных затрат можно пренебречь или пропорционально отнести их к постоянным и переменным затратам)?

Во-первых, можно определить точно условия прекращения производства фирмой (если фирма не окупает средних переменных затрат, то она должна прекратить производить).

Во-вторых, можно решить проблему максимизации прибыли и рационализации её динамики при данных параметрах фирмы за счет относительного сокращения тех или иных затрат.

В-третьих, такое деление затрат позволяет определить минимальный объем производства и реализации продукции, при котором достигается безубыточность бизнеса (порог рентабельности), и показать, насколько фактический объем производства превышает этот показатель (запас финансовой прочности фирмы).

Первая проблема экономической наукой решена и не представляет специального интереса в рамках данной работы. Две другие проблемы непосредственно связаны с вопросами, решаемыми в рамках нашего исследования; рассмотрим их.

Теперь можно определить минимальный объем производства и реализации продукции, при котором достигается безубыточность бизнеса — порог рентабельности. Следовательно, порог рентабельности — это такой объем производства, при котором фирма не получает ни прибылей, ни убытков:

(15) или

(15) или

(16)

(16)

где ПР — порог рентабельности, ВЫРУЧКА - VC дается в относительном выражении.

Решив уравнение (16) относительно порога рентабельности,

получим: £

(17)

(17)

Рассчитаем порог рентабельности для нашего числового примера:

Аналогично можно определить и то количество товара (при условии, что фирма производит один вид товара), при котором прибыль будет равна 0 (не будет и убытков). Если фирма производит несколько товаров, то необходимо определять это пороговое значение для каждого товара.

Получив значение этого параметра, предприниматель может ориентироваться на него при построении своей производственной программы, учитывая при этом состояние рынка данных товаров (конкуренция, монополия и пр.), эластичность спроса на данный товар, фазу жизненного цикла товара и другие показатели.

Превышение реального производства над порогом рентабельности есть запас финансовой прочности фирмы:

(18)

(18)

Эта ситуация позволяет сделать любопытный вывод: формальные финансовые расчеты могут привести к ошибочному решению. Необходимо, принимая финансовые решения, руководствоваться учетом многих нефинансовых обстоятельств (в нашем случае — это маркетинговый цикл, в других — учет интересов экономических субъектов и многое другое). Данный вывод имеет очень большую практическую ценность при принятии решений об управлении финансовыми потоками в финансовом менеджменте. Представляется, что это еще один аргумент в пользу концепции финансового менеджмента, отстаиваемой в данной работе.

Для этого необходимо ввести новое понятие — эффект операционного (производственного) рычага. Он связан с тем, что любое изменение выручки от реализации приводит к большему изменению в величине прибыли.

Проиллюстрируем простым примером. Пусть выручка от реализации равна 1000, переменные затраты — 700, постоянные — 200, прибыль — 100. Пусть производство выросло на 10%. Выручка составила теперь 1100, переменные издержки — 770, постоянные — 200, прибыль — 130, т.е. при 10%-ном росте производства прибыль выросла на 30%!

Механизм такого приятного для менеджера несоответствия очевиден: у нас пропорционально выросли переменные издержки, а постоянные остались неизменными. Следовательно, огромный позитивный потенциал для деятельности фирмы заложен в экономии на постоянных издержках, в том числе и затратах, связанных с управлением предприятием.

Практически силу воздействия производственного рычага (СВПР) (мультипликационный эффект роста прибыли, связанный с неизменностью постоянных издержек) можно рассчитывать по следующей формуле:

Для нашего случая его величина будет равна (1000 — 700):: 100 = 3, т.е. при росте выручки на 1% прибыль должна вырасти на 3%. А при росте выручки на 10%? на 30%? (Эти цифры нами получены выше).

Если мы будем производить дальнейшую трансформацию формулы (14), то можем получить еще несколько интересных результатов, связывающих СВПР с процентным изменением НРЭИ, с ценой единицы товара и пр.

Важно отметить, что СВПР мы рассчитываем для определенного объема продаж, выручки. При его изменении необходимо будет снова определить СВПР.

Эффект производственного рычага наблюдается как при росте объема производства фирмы, так и при его снижении. Проиллюстрируем цифровым примером. Пусть у нас сокращается выручка фирмы на 10%, т.е. с 1000 до 900. При этом переменные затраты составят 630, а постоянные издержки будут на прежнем уровне — 200. Прибыль же, сократившись, составит 70, т.е. снизится на 30%. Мы видим, что СВПР та же — 3, но действует рычаг в противоположном направлении. Снижение прибыли больше снижения величины выручки! Это дает основание утверждать, что эффект производственного рычага непосредственным образом показывает величину производственного (предпринимательского) риска, связанного с данным предприятием. Чем больше сила воздействия производственного рычага, тем выше и предпринимательский риск, связанный с данным предприятием.

Теперь можно сформулировать два правила, полезных для предпринимателя при принятии решений с использованием эффекта операционного (предпринимательского) рычага.

1. Необходимо стремиться к положению, когда выручка превышает порог рентабельности, и производить товаров в натуре больше их порогового значения. При этом будет происходить наращивание прибыли фирмы.

2. Следует помнить, что сила воздействия производственного рычага тем больше, чем ближе производство к порогу рентабельности, и наоборот. Это означает, что существует некоторый предел превышения порога рентабельности, за которым неизбежно должен последовать скачок постоянных затрат (новые средства труда, новые помещения, увеличение издержек на управление предприятием).

Положения, соответствующие максимальному производственному (операционному) риску неполучения прибыли ожидаемой величины в результате снижения выручки от реализации, — это:

1) положение в области порога рентабельности (здесь, в случае снижения выручки, можно столкнуться не с сокращением прибыли, а с получением убытков);

2) положение, соответствующее максимуму запаса финансовой прочности при условии задержки фирмы с реализацией инвестиционного проекта в срок инвестиционного проекта

обобщающей оценки стоимости капитала. Поэлементная оценка стоимости капитала служит предпосылкой для обобщающего расчета этого показателя. Таким обобщающим показателем является средневзвешенная стоимость капитала. Исходной базой его формирования являются следующие данные, полученные в процессе поэлементной оценки капитала:

Процесс расчета средневзвешенной цены капитала (WACC) показан ниже:

1 этап Расчет веса каждого компонента структуры капитала компании.

2 этап Расчет цены каждого компонента.

3 этап Умножение этих цен на веса для получения взвешенной цены каждого компонента.

4 этап Суммирование взвешенных цен для получения средневзвешенной цены капитала.

С учетом приведенных исходных показателей определяется сред* невзвешенная стоимость капитала (ССК), принципиальная формул!

расчета которой имеет вид:

Показатель средней цены капитала выполняет ряд важнейших функций:

1. Принцип предварительной поэлементной оценки стоимости капитала. Так как используемый капитал предприятия состоит из неоднородных элементов (прежде всего — собственного и заемного их видов, а внутри них — по источникам формирования), в процессе оценки его необходимо разложить на отдельные составляющие элементы, каждый из которых должен быть объектом осуществления оценочных расчетов.

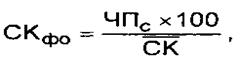

Стоимость функционирующего собственного капитала предприятия в отчетном периоде определяется по следующей формуле:

где СКф0 — стоимость функционирующего собственного капитала предприятия в отчетном периоде, %; ЧПС— сумма чистой прибыли, выплаченная собственникам предприятия в процессе ее распределения за отчетный период;

СК — средняя сумма собственного капитала предприятия в отчетном периоде.

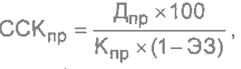

Стоимость дополнительно привлекаемого капитала за счет эмиссии привилегированных акций рассчитывается по формуле:

гдеССКПр— стоимость собственного капитала, привлекаемого за счет эмиссии привилегированных акций, %;

Дпр — сумма дивидендов, предусмотренных к выплате в соответствии с контрактными обязательствами эмитента;

КПр — сумма собственного капитала, привлекаемого за счет эмиссии привилегированных акций;

ЭЗ — затраты по эмиссии акций, выраженные в десятичной дроби по отношению к сумме эмиссии.

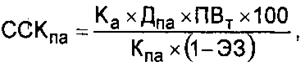

Стоимость дополнительного капитала, привлекаемого за счет эмиссии простых акций (дополнительных паев), рассчитывается по следующей формуле:

где ССКпа — стоимость собственного капитала, привлекаемого за счет эмиссии простых акций (дополнительных паев), %;

Ка — количество дополнительно эмитируемых акций; Дпа — сумма дивидендов, выплаченных на одну простую акцик

в отчетном периоде (или выплат на единицу паев), %; ПВТ— планируемый темп выплат дивидендов (процентов пс

паям), выраженный десятичной дробью; Кпа — сумма собственного капитала, привлеченного за сче1

эмиссии простых акций (дополнительных паев); ЭЗ — затраты по эмиссии акций, выраженные в десятично*

дроби по отношению к сумме эмиссии акций (допол-

нительных паев).

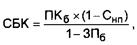

Стоимость заемного капитала в форме банковского кред та оценивается по следующей формуле:

где СБК— стоимость заемного капитала, привлекаемого в форме банковского кредита, %;

ПКб— ставка процента за банковский кредит, %;

Снп — ставка налога на прибыль, выраженная десятичной

дробью; "

ЗПб— уровень расходов по привлечению банковского кредита к его сумме, выраженный десятичной дробью.

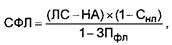

Стоимость финансового лизинга оценивается по следующей формуле:

где СФЛ — стоимость заемного капитала, привлекаемого на условиях финансового лизинга, %; -ЛС— годовая лизинговая ставка, %; НА — годовая норма амортизации актива, привлеченного на

условиях финансового лизинга, %; Снп — ставка налога на прибыль, выраженная десятичной дробью;

ЗПфЛ — уровень расходов по привлечению актива на условиях финансового лизинга к стоимости этого актива, Bbipai женный десятичной дробью.

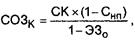

Стоимость заемного капитала, привлекаемого за счет эмиссии облигаций, определяется по такой формуле:

где СОЗк— стоимость заемного капитала, привлекаемого за счет эмиссии облигаций, %; СК — ставка купонного процента по облигации, %; Снп— ставка налога на прибыль, выраженная десятичной дробью;

Э30— уровень эмиссионных затрат по отношению к объему эмиссии, выраженный десятичной дробью.

Стоимость товарного кредита, предоставляемого в форме краткосрочной отсрочки платежа, рассчитывается по следующей формуле:

где СТКк — стоимость товарного (коммерческого) кредита, предоставляемого на условиях краткосрочной отсрочки платежам/о;

ЦС — разц$р ценовой скидки при осуществлении наличного платежа за продукцию („платежа против документов"), %;

Снп — ставка налога на прибыль, выраженная десятичной дробью;

ПО— период предоставления отсрочки платежа за продукцию, в днях.

Стоимость внутренней кредиторской задолженности предприятия учитывается по нулевой ставке, так как представляет собой бесплатное финансирование его хозяйственной деятельности за счет этого вида заемного капитала.

2. Принцип обобщающей оценки стоимости капитала. Поэлементная оценка стоимости капитала служит предпосылкой для обобщающего расчета этого показателя. Таким обобщающим показателем является средневзвешенная стоимость капитала. Исходной базой его формирования являются следующие данные, полученные в процессе поэлементной оценки капитала:

Процесс расчета средневзвешенной цены капитала (WACC) показан ниже:

1 этап Расчет веса каждого компонента структуры капитала компании.

2 этап Расчет цены каждого компонента.

3 этап Умножение этих цен на веса для получения взвешенной цены каждого компонента.

4 этап Суммирование взвешенных цен для получения средневзвешенной цены капитала.

С учетом приведенных исходных показателей определяется сред* невзвешенная стоимость капитала (ССК), принципиальная формул!

расчета которой имеет вид:

1) Он может использоваться на предприятии для оценки эффективности различных предлагаемых инвестиционных проектов. Он показывает нижнюю границу доходности проекта (предельную ставку). При оценке эффективности все проекты ранжируются по уровню доходности, и к реализации должны приниматься те из них, которые обеспечивают доходность, превышающую средневзвешенную цену капитала.

2) При экономическом обосновании инвестиционных проектов необходимо сопоставлять внутреннюю норму доходности со средневзвешенной ценой капитала. Внутренняя норма доходности должна превышать средневзвешенную цену капитала.

3) Средневзвешенная цена капитала как показатель используется для оценки структуры капитала и определения ее оптимизации.

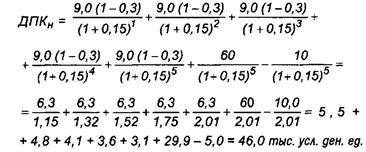

Пример Сравнить эффективность финансирования обновления актива при следующих условиях:

- стоимость актива — 60 тыс. усл. ден. ед.; срок эксплуатации актива — 5 лет;

- авансовый лизинговый платеж предусмотрен в сумме 5% и составляет 3 тыс. усл. ден. ед.;

- регулярный лизинговый платеж за использование актива составляет 20 тыс. усл. ден. ед. в год;

- ликвидационная стоимость актива после предусмотренного срока его использования прогнозируется в сумме 10 тыс. усл. ден. ед.

- ставка налога на прибыль составляет 30%;

- средняя ставка процента по долгосрочному банковскому кредиту составляет 15% в год.

Решение: Исходя из приведенных данных, настоящая стоимость денежного потока составит:

1) при приобретении актива в собственность за счет собственных финансовых ресурсов:

2) при приобретении актива в собственность за счет долгосрочного банковского кредита:

3) при аренде (лизинге) актива:

Сопоставляя результаты расчета можно увидеть, что наименьшей является настоящая стоимость денежного потока при лизинге:

Это означает, что наиболее эффективной формой финансирования обновления данного актива является его аренда на условиях финансового лизинга.

Финансовое планирование – это планирование всех доходов и направлений расходования денежных средств предприятия для обеспечения его развития. Оно осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования.

Финансовое планирование – это разновидность управленческой деятельности, направленной на определение необходимого объема финансовых ресурсов, их оптимальное распределение и использования с целью финансовой устойчивости хозяйствующего субъекта. В условиях рынка предприятия заинтересованы в том, чтобы реально представлять свое финансовое положение сегодня и на перспективу. Это необходимо, во-первых, для того, чтобы преуспеть в хозяйственной деятельности, а во-вторых, чтобы своевременно выполнять обязательства перед бюджетом, внебюджетными фондами, банками, и другими кредиторами и тем самым защищать себя от финансовых санкций, снижать риск банкротства.

Цель финансового планирования – повышение эффективного использования долгосрочных и краткосрочных денежных ресурсов. В процессе планирования разрабатываются мероприятия по повышению доходности капитала, стабильности фирмы, минимизации рисков и т.д.

Качество принимаемых решении в области финансов целиком зависит от качества финансового планирования.

Для того чтобы планирование было качественным и комплексным, следует руководствоваться следующими принципами:

1) непрерывностью планирования;

2) научностью;

3) нацеленностью планов на рациональное использование всех ресурсов предприятия, на достижение максимальной прибыли;

4) взаимной увязкой и координацией.

Объектом финансового планирования выступают финансовые ресурсы. Это денежные средства, которые обеспечивают формирование оборотных средств, долгосрочных вложений и фондов специального назначения.

К финансовым ресурсам относятся прибыль и доходы от всех видов предпринимательской деятельности, амортизационный фонд на восстановление основных фондов. По рейтингу использования к финансовым ресурсам приравниваются долгосрочные ссуды банка, прочие доходы и поступления.

В процессе планирования главное внимание уделяется гарантиям выполнения обязательств перед бюджетом и банками, выявлению резервов и использованию ресурсов в целях эффективного использования прибыли и других доходов.

Финансовый менеджер при планировании финансовых показателей руководствуется отчетностью, содержащей информацию о средствах предприятия, их источниках и движении. От этого зависит степень достоверности плана развития, полноты и комплексности.

Выделяют различные типы классификации финансовых планов:

- системный

- ситуационный подходы (разработка сценариев будущих ситуаций, экспертные оценки, методы математического моделирования и др.);

В российской практике применяются различные методы планирования.

Балансовый метод — наиболее применяемый на предприятии. Суть его заключается в составлении различных балансов и достижения их сбалансирования, например: баланс доходов и расходов, бухгалтерский баланс, кассовый баланс, баланс рабочей силы и заработной платы и др.

Нормативный метод заключается в том, что при планировании применяется целая система норм и нормативов использования ресурсов предприятия (нормы расходов сырья и материалов, нормы выработки и обслуживания, трудоемкость, нормативы использования машин и оборудования, длительность производственного цикла, нормы запасов товарно-материальных ценностей). Использование этого метода возможно, если на предприятии есть обширная и эффективная нормативная база.

Метод планирования по производственно-экономическим факторам рассчитан на учет влияния внутренних и внешних факторов, изменяющих производственные и финансовые показатели. Расчет ведется от базовых показателей: выручки от реализации, себестоимости продукции и т.д. В планируемом году эти показатели могут меняться в зависимости от заложенных в планирование решений: рост или снижение объема реализации, снижение или увеличение затрат на производство и реализацию продукции, освоение новых видов продукции или услуг, изменение цен и рентабельности производства, влияние инфляции. Учет этих изменений дает достаточно точный прогнозный характер планирования.

В основе большинства разрабатываемых планов лежат данные о продаже за ряд прошлых лет. Планирование на многих предприятиях начинается с объема производства, надо решать, сколько можно реализовать продукции.

Таблица 1

Виды финансового планирования

| Виды финансового планирования | Формы разрабатываемых финансовых планов | Период планирования |

| Перспективное (стратегическое) финансовое планирование | Прогноз отчета о прибылях и убытках; прогноз движения денежных средств; прогноз бухгалтерского баланса | 1-3 года |

| Текущее финансовое планирование | План доходов и расходов по операционной деятельности; план доходов и расходов по инвестиционной деятельности; план поступления и расходования денежных средств; балансовый план | 1 год |

| Оперативное финансовое планирование | Платежный календарь, кассовый план | Декада, квартал, месяц |

Важно осознавать тесную взаимосвязь всех видов финансового планирования. С переходом от одного вида планирования к другому цели, задачи, этапы осуществления и показатели более конкретизируются, становятся более четкими.

Исходной точкой планирования является прогнозирование основных направлений финансовой деятельности предприятия, осуществляемое в процессе перспективного планирования, которое определяет задачи и параметры текущего финансового планирования.

Под финансовой стратегией предприятия следует понимать формирование системы долгосрочных целей финансовой деятельности и выбор наиболее эффективных путей их достижения. Вместе с тем финансовая стратегия сама оказывает существенное влияние на формирование общей стратегии экономического развития предприятия. Процесс формирования финансовой стратегии предприятия проходит ряд этапов:

1) формирование стратегических целей финансовой деятельности;

2) конкретизация показателей финансовой стратегии;

3) оценка разработанной финансовой стратегии.

. Процесс формирования финансовой стратегии предприятия проходит ряд этапов:

1) формирование стратегических целей финансовой деятельности;

2) конкретизация показателей финансовой стратегии;

3) оценка разработанной финансовой стратегии.

Цели финансовой стратегии отдельных компаний могут быть следующие:

■ увеличение собственного капитала;

■ достижение минимального уровня ликвидности активов;

■ достижение оптимального соотношения собственных и заемных средств;

■ рост прибыли и рентабельности;

■ обновление основных активов и выпуск конкурентоспособной продукции.

Конкретизация показателей финансовой стратегии предусматривает установление последовательности и сроков достижения отдельных целей и стратегических задач.

Оценка разработанной финансовой стратегии проводится по следующим параметрам: ее согласованности с общей стратегией экономического развития; реализуемости стратегии с учетом прогнозирования конъюнктуры финансового рынка; результативности стратегии. Разработка финансовой стратегии позволяет принимать эффективные управленческие решения, связанные с развитием предприятия.

Текущее планирование финансовой деятельности состоит в разработке системы финансовых планов по отдельным аспектам финансовой деятельности предприятия. Оно позволяет определить тактику предприятия на более короткий период, как правило, на год с разбивкой по кварталам. В отличие от стратегических планов, которые носят всегда прогнозный, вероятностный характер, финансовые планы более конкретны и точны.

Цель формирования тактики — определение сумм инвестиций в оборотные активы и источники их финансирования. Размер оборотных активов зависит от масштабов текущей деятельности: объема производства и/или продажи, и тактики управления предприятием. Поскольку текущие инвестиции требуют соответствующего источника, то финансовый менеджер определяет их структуру с позиций выбранной им тактики управления предприятием. Краткосрочное финансирование обеспечивается за счет краткосрочности займов и кредитов банков, а также всех видов кредиторской задолженности. За счет этих источников финансируется текущая деятельность.

Примером сочетания перспективного и текущего планирования является бизнес-план, который принято разрабатывать в развитых капиталистических странах при создании нового предприятия или обосновании производства новых видов продукции. Он составляется на период от трех до пяти лет, поскольку плановые разработки на более длительные периоды не могут быть достоверными.

Используя термины экономической англоязычной литературы, финансовые планы стали называть бюджетом. Есть определенные отличия в понятиях «план» и «бюджет». Они заключаются в используемых показателях. План включает натуральные и денежные показатели, которые используются по периоду планирования. Бюджет составляется на год.

Если принять за основу трактование этих понятий западного менеджмента, то можно сформулировать следующее. «План» и «программа» соответствуют понятию «стратегический финансовый план», а понятие «бюджет» — «тактический финансовый план».

Назначение бюджетов — ответить на вопросы: как, где, когда необходимо использовать финансовые ресурсы, чтобы обеспечить повышение общей эффективности развития фирмы.

Если применить составление бюджета к российским условиям, то он должен включать:

· бюджет — финансовый план по конкретным позициям;

· финансовую отчетность как результат выполнения бюджета;

· последовательную цепочку действий финансового менеджмента, направленных на интеграцию различных управленческих подходов.

Практика зарубежных фирм показывает, что к финансовому планированию нужно привлекать весь управленческий аппарат и рассчитывать возможные варианты развития: оптимистический, пессимистический и средневзвешенный.

В процессе текущего финансового планирования на предприятии разрабатываются различные виды финансовых планов:

· доходов и расходов,

· поступления и расходования денежных средств,

· балансовый,

· формирования и использования финансовых ресурсов.

Степень детализации показателей каждого из видов финансового плана определяется предприятием самостоятельно с учетом специфики его деятельности.

План доходов и расходов по основной деятельности имеет цель — определить суммы чистой прибыли. Показателями этого плана выступают объем производства продукции (товаров, услуг), сумма и уровень доходов от реализации продукции, сумма постоянных издержек, сумма и уровень переменных затрат, ставки и виды налоговых платежей, сумма балансовой и чистой прибыли.

Цель разработки плана поступлений и расходования денежных средств — обеспечение постоянной платежеспособности на всех этапах планового периода. Йлан состоит на всех этапах из двух частей: поступление денежных средств и расходование денежных средств. При планировании необходимо учитывать не только поступление и расходование, но и наличие определенных резервов.

В балансовом плане отражается расчет состава активов и пассивов. Цель разработки этого плана — определение возможности прироста отдельных активов и формирование оптимальной финансовой структуры капитала предприятия, обеспечивающей его финансовую деятельность.

Пример

1. Дана следующая информация

Отчет о финансовых результатах, тыс. руб.

| Выручка (нетто) от реализации | |

| Прибыль после уплаты налогов | |

| Дивиденды | |

| Нераспределенная прибыль |

Балансовый отчет (в тыс. руб.)

| АКТИВ | ПАССИВ | ||

| Текущие активы: | Текущие обязательства | ||

| Денежные средства | Долгосрочные обязательства | ||

| Дебиторская задолженность | Итого долговые обязательства | 130. | |

| Материальные запасы | Уставный капитал | ||

| Итого текущие активы | Нераспределенная прибыль | 25 - | |

| Внеоборотные активы | Итого заемный и | ||

| Итого активов | собственный капитал |

Эта компания ожидает, что в следующем году продажа увеличится на 10%. В данном случае все статьи актива (включая основной капитал) и долговые обязательства изменяются пропорционально продаже.

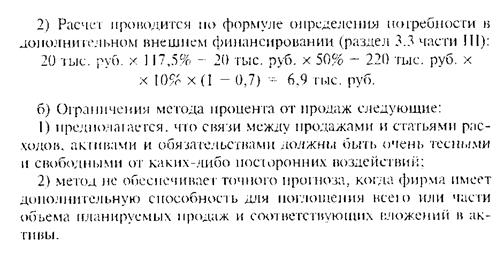

Определите потребность во внешнем дополнительном финансировании при помощи

1) прогнозного баланса и

2) Опишите ограничения метода процента от продаж.

| Показатель | В данный момент(выручка 200 тыс. руб.) | В будущем году (выручка 220 тыс.руб.) |

| АКТИВ | ||

| Текущие активы: | ||

| Денежные средства | ||

| Дебиторская задолженность | ||

| Материальные запасы | ||

| Итого текущие активы | 126,5 | |

| Внеоборотные активы | ||

| Итого активов | 258,5 | |

| ПАССИВ | ||

| Текущие обязательства | ||

| Долгосрочные обязательства | ||

| Итого долговые обязательства | 130. | |

| Уставный капитал | ||

| Нераспределенная прибыль | 25 - | 31,6 |

| Итого заемный и собственный капитал | 251,6 | |

| Требуемое финансирование | 6,9 | |

| Итого пассиввов | 258,5 |

Нераспределенная прибыль в следующем году = нераспределенная прибыль прошлого года + Чистая прибыль следующего- Сумма выплаченных дивидендов

Норма выплаты дивидендов 14/20=0,7

Рентабельность = 20/200=0,1

Нераспределенная прибыль в следующем году = 25+220*,01-220*0,1*0,7=31,6

. При планировании пассивов оптимизируется соотношение собственных и заемных средств, состав заемных — краткосрочных и долгосрочных — обязательств.

Разработка плана формирования и использования финансовых ресурсов состоит из двух частей: источники формирования финансовых ресурсов и направления использования финансовых ресурсов.

Оперативное планирование финансовой деятельности заключается в разработке оперативных планов. Оперативные планы имеют краткосрочный период (до года) и служат дополнением к текущим финансовым планам. К ним относятся

· кассовый план,

· кредитный план,

· календарь денежных поступлений.

Кассовый план отражает поступление наличных денег и их использование на выплату заработной платы персоналу, на командировочные, канцелярские и другие расходы.

Кредитный план состоит из сумм планируемых банковских ссуд на предстоящий гад и процентов за их пользование, а также из объемов и сроков погашения банковских кредитов.

Календарь поступления денежных средств включает поступление денежных потоков от всех видов деятельности и их использование на предпринимательскую деятельность. Платежный календарь обеспечивает оперативное отслеживание всех расчетных и платежных обязательств.

Оперативные планы тесно привязаны к текущему планированию и

В настоящее время форма финансового плана состоит из двух основных разделов. Финансовый план (баланс доходов и расходов) можно рассматривать как задание по отдельным показателям, где обеспечивается их увязка по всем направлениям.

Оперативное финансовое планирование является как бы логическим продолжением текущего финансового планирования, которое осуществляется в целях контроля над поступлением фактической выручки на расчетный счет и расходованием наличных финансовых ресурсов предприятия. Это связано с тем, что финансирование плановых мероприятий должно осуществляться за счет заработанных предприятием средств, что требует эффективного контроля над формированием и использованием финансовых ресурсов. Система оперативного планирования финансовой деятельности заключается в разработке комплекса краткосрочных плановых заданий по финансовому обеспечению основных направлений хозяйственной деятельности предприятия.

Оперативное финансовое планирование включает составление и использование платежного календаря, кассового плана и расчета потребности в краткосрочном кредите.

Оперативное финансовое планирование использует утвержденные в бюджете показатели в повседневной деятельности организации для достижения поставленных целей. Если текущее планирование осуществляется «крупными мазками», то оперативный финансовый план должен быть значительно более подробным. Составление детальных оперативных финансовых планов необходимо для реализации стратегических и тактических решений и обеспечения стабильной работы всех служб организации.

Пример

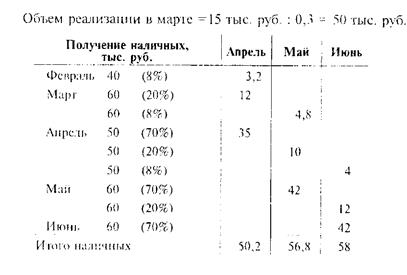

. Программа сбыта торговой компании на второй квартал, тыс. руб.

| Апрель | Май | Июнь | Всего | |

| Программа сбыта |

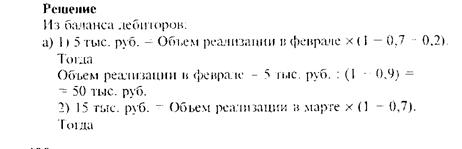

Поступление денежных средств от продажи в кредит составляет 70% в месяц продажи. 20% в следующий месяц, 8% в третьем месяце и 2% составляют неплатежи. Баланс дебиторов по расчетам в начале второго квартала равен 20 тыс. руб., из которых 5 тыс. руб. представляют наличные, несобранные за февральские продажи, а 15 тыс. руб. — наличные, несобранные за продажи в марте.

Вычислите:

а) объем реализации за февраль и март

б) планируемое получение наличных от продаж за каждый месяц с феврали по июнь.

При этом, не учитывая ответ на вопрос (а), предположим, что объем февральских продаж равен 40, а мартовских - 60 тыс. руб.

Управление финансовыми рисками –

это принятие управленческих решений по уменьшению или компенсации

ущерба при наступлении неблагоприятного события. Эта функция осуществляется путем:

выявления состава финансовых рисков, характерных для предприятия;

оценки уровня рисков и объема возможных потерь по отдельным операциям и по всей хозяйственной деятельности в целом;

определения мероприятий по профилактике и снижению отдельных финансовых рисков.

Управление финансовыми рисками предприятия основывается на определенных принципах, основными из которых являются (рис. 15.3.)|

1. Осознанность принятия рисков, финансовый менеджер должен сознательно идти на риск, если он надеется получить соответствующий доход от осуществления финансовой операции. Естественно, по отдельным операциям после оценки уровня риска можно принять тактику „избежания риска,", однако полностью исключить риск из. финансовой деятельности предприятия невозможно, так как финансовый риск — объективное явление, присущее большинству хозяйственных операций. Осознанность принятия тех или иных видов финансовых рисков является важнейшим условием нейтрализации их негативных последствий в процессе управления ими.

Одна и та же рисковая ситуация воспринимается разными людьми по-разному. Поэтому оценка риска и выбор финансового решения во многом зависит от человека, принимающего решения. От риска обычно уходят руководители консервативного типа, не склонные к инновациям, не уверенные в своей интуиции и в своем профессионализме, не уверенные в квалификации и профессионализме исполнителей, т. е. своих работников.

2. Управляемость принимаемыми рисками. В состав портфеля финансовых рисков должны включаться преимущественно те из них, которые поддаются нейтрализации в процессе управления независимо от их объективной или субъективной природы. Только по таким видам рисков финансовый менеджер может использовать весь арсенал внутренних механизмов их нейтрализации, т.е. проявить искусство управления ими. Риски неуправляемые, например, риски форс-мажорной группы, можно только передать внешнему страховщику.

3 Сопоставимость уровня принимаемых рисков с уровнем доходности финансовых операций и уровнем принимаемых рисков с финансовыми возможностями предприятия. Ожидаемый размер финансовых потерь предприятия, соответствующий тому или иному уровню финансового риска, должен соответствовать той доле капитала, которая обеспечивает внутреннее страхование рисков. В противном варианте наступление рискового случая повлечет за собой потер! определенной части активов, обеспечивающих операционную или инвестиционную деятельность предприятия, т.е. снизит его потенции формирования прибыли и темпы предстоящего развития. Размер рискового капитала, включающего и соответствующие внутренние страхе вые фонды, должен быть определен предприятием заранее и служи! рубежом принятия тех видов финансовых рисков, которые не мо|| быть переданы партнеру по операции или внешнему страховщику.*!

Реализация этого правила означает, что прежде, чем принять решение о рисковом вложении капитала, финансовый менеджер должен:

1) определить максимально возможный объем убытка по данному риску;

2) сопоставить его с объемом вкладываемого капитала;

3) сопоставить его со всеми собственными финансовыми ресурсами и определить, не приведет ли потеря этого капитала к банкротству данного инвестора. >

Объем убытка от вложения капитала может быть равен объему данного капитала, чуть меньше или больше его.

При прямых инвестициях объем убытка, как правило, равен объему венчурного капитала.

Инвестор вложил 1 млн. руб. в рисковое дело. Дело прогорело. Инвестор потерял 1 млн. руб.

Однако с учетом снижения покупательной способности денег в условиях инфляции объем потерь может быть больше, чем сумма вкладываемых денег. В этом случае объем возможного убытка следует определять с учетом индекса инфляции. Инвестор вложил 1 млн. руб. в рисковое дело в надежде получить через год 5 млн. руб. Дело прогорело. Если через год деньги не вернули, то объем убытка следует считать с учетом индекса инфляции (например, 22%), т. е. 2,2 млн. руб. (2,2 х 1). При прямом убытке, нанесенном пожаром, наводнением, кражей и т. п., размер убытка больше прямых потерь имущества, так как оно включает еще дополнительные денежные затраты на ликвидацию последствий убытка и приобретение нового имущества.

При портфельных инвестициях, т. е. при покупке ценных бумаг, которые можно продать на вторичном рынке, объем убытка обычно меньше суммы затраченного капитала.

Соотношение максимально возможного объема убытка и объема собственных финансовых ресурсов инвестора представляет собой степень риска, ведущую к банкротству. Она измеряется с помощью коэффициента риска:

где Кр — коэффициент риска;

У — максимально возможная сумма убытка, руб.; С — объем собственных финансовых ресурсов с учетом точно известных поступлений средств, руб.

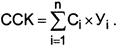

Например, необходимо рассчитать коэффициент риска и выбрать наименее рисковый вариант вложения капитала (см. табл. 3).

Таблица 3. Выбор оптимального варианта вложения капитала по коэффициенту риска

| Показатель | Вариант вложения капитала | |

| первый | второй | |

| Собственные средства, тыс. руб. | 10 000 | 60 000 |

| Максимально возможная сумма убытка, тыс. руб. | 6 000 | 24 000 |

| Коэффициент риска ■ | 0,6 | 0,4 |

Данные табл. 3 показывают, что при втором варианте вложения капитала величина риска в 1,5 раза меньше, чем по первому варианту (0,6: 0,4 = 1,5).

Исследования рисковых мероприятий, проведенные автором, позволяют сделать вывод, что оптимальный коэффициент риска составляет 0,3, а коэффициент риска, ведущий к банкротству инвестора, — 0,7 и более.

4. Экономичность управления рисками. Основу управлен! финансовыми рисками составляет нейтрализация их негативных фина] совых последствий для деятельности предприятия при возможном Hi ступлении рискового случая. Вместе с тем, затраты предприятия по не! трализации соответствующего финансового риска не должны превыше? суммы возможных финансовых потерь по нему даже при самой высок* степени вероятности наступления рискового случая. Критерий экономц ности управления рисками должен соблюдаться при осуществлении ю внутреннего, так и внешнего страхования финансовых рисков. i

7. Учет временибго фактора в управлении рисками. Чем дли нее период осуществления финансовой операции, тем шире диап зон сопутствующих ей рисков, тем меньше возможностей обеспеЧ вать нейтрализацию их негативных финансовых последствий I критерию экономичности управления рисками. При необходимости осуществления таких финансовых операций предприятие должно обеспечить получение дополнительного уровня доходности по ней не только за счет премии за риск, но и премии за ликвидность (так как период осуществления финансовой операции представляет собой период „замороженной ликвидности" вложенного в нее капитала). Только в этом случае у предприятия будет сформирован необходимый финансовый потенциал для нейтрализации негативных финансовых последствий по такой операции при возможном наступлении рискового события.

8. Учет финансовой стратегии предприятия в процессе управления рисками. Система управления финансовыми рисками должна базироваться на общих критериях избранной предприятием финансовой стратегии (отражающей его финансовую идеологию по отношению к уровню допустимых рисков), а также финансовой политики по отдельным направлениям финансовой деятельности. Как было установлено ранее, большинство направлений финансовой политики по вопросам управления финансовой деятельностью предприятия включают как обязательный элемент уровень допустимого риска. Аналогичные показатели установлены и в финансовой стратегии предприятия в целом. Поэтому управление рисками отдельных финансовых операций должно исходить из соответствующих параметров допустимого риска, содержащихся в этих плановых документах.

9. Учет возможности передачи рисков. Принятие ряда финансовых рисков несопоставимо с финансовыми возможностями предприятия по нейтрализации их негативных последствий при вероятном наступлении рисковою события. В то же время осуществление соответствующей финансовой операции может диктоваться требованиями стратегии и направленности финансовой деятельности. Включение таких рисков в портфель совокупных финансовых рисков допустимо лишь в том случае, если возможна частичная или полная их передача партнерам по финансовой-операции или внешнему страховщику. Критерий внешней страхуемости рисков (по соответствующим видам наиболее рисковых финансовых операций) должен быть обязательно учтен при формировании портфеля финансовых рисков предприятия.

С учетом рассмотренных принципов на предприятии формируется специальная политика управления финансовыми рисками.

Квалификационная система рисков включает в себя категории, группы, виды, подвиды и разновидности рисков (см. рис. 1).

В зависимости от возможного результата (рискового события) риски можно подразделить на две большие группы: чистые и спекулятивные.

Чистые риски означают возможность получения отрицательного или нулевого результата. К этим рискам относятся: природно-естественные, экологические, политические, транспортные и часть коммерческих рисков (имущественные, производственные, торговые).

Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. К ним относятся финансовые риски, являющиеся частью коммерческих рисков.

В зависимости от основной причины возникновения (базисный или природный признак), риски делятся на следующие категории: природно-естественные, экологические, политические, транспортные и коммерческие.

К природно-естественным относятся риски, связанные с проявлением стихийных сил природы: землетрясение, наводнение, буря, пожар, эпидемия и т. п.

Экологические риски — это риски, связанные с загрязнением окружающей среды.

Политические риски связаны с политической ситуацией в стране и деятельностью государства. Политические риски возникают при нарушении условий производственно-торгового процесса по причинам, непосредственно не зависящим от хозяйствующего субъекта.

К политическим рискам относятся:

невозможность осуществления хозяйственной деятельности вследствие военных действий, революции, обострения внутриполитической ситуации в стране, национализации, конфискации товаров и предприятий, введения эмбарго, из-за отказа нового правительства выполнять принятые предшественниками обязательства и т. п.;

введение отсрочки (моратория) на внешние платежи на определенный срок ввиду наступления чрезвычайных обстоятельств (забастовка, война и т. д.);

неблагоприятное изменение налогового законодательства;

запрет или ограничение конверсии национальной валюты в валюту платежа. В этом случае обязательство перед экспортерами может быть выполнено в национальной валюте, имеющей ограниченную сферу применения.

Транспортные риски — это риски, связанные с перевозками грузов транспортом: автомобильным, морским, речным, железнодорожным, самолетами и т. д.

Коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результата от данной коммерческой сделки.

По структурному признаку коммерческие риски делятся на имущественные, производственные, торговые, финансовые.

Имущественные риски — это риски, связанные с вероятностью потерь имущества гражданина-предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической систем и т. п.

Производственные риски -г- это риски, связанные с убытком от остановки производства вследствие воздействия различных факторов и, прежде всего, с гибелью или повреждением основных и оборотных фондов (оборудование, сырье, транспорт и т. п.), а также риски, связанные с внедрением в производство новой техники и технологии.,

Торговые риски представляют собой риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, непоставки товара и т. п.

Финансовые риски связаны с вероятностью потерь финансовых ресурсов (т. е. денежных средств).

Финансовые риски подразделяются на два вида:

1) риски, связанные с покупательной способностью денег;

2) риски, связанные с вложением капитала (инвестиционные риски).

К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков: инфляционные и дефляционные риски, валютные риски, риск ликвидности.

Инфляция означает обесценение денег и, соответственно, рост цен. Дефляция — это процесс, обратный инфляции, он выражается в снижении цен и, соответственно, в увеличении покупательной способности денег.

Инфляционный риск — это риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. В таких условиях предприниматель несет реальные потери. _

Дефляционный риск — это риск того, что при росте дефляции происходит падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов.

валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой при проведении внешнеэкономических, кредитных и других валютных операций.

Риски ликвидности — это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительной стоимости.

Инвестиционные риски включают в себя следующие подвиды рисков:

1) риск упущенной выгоды;

2) риск снижения доходности;

3) риск прямых финансовых потерь.

Риск упущенной выгоды — это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование, хеджирование, инвестирование т. п.).

Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам.

Портфельные инвестиции связаны с формированием инвестиционного портфеля и представляют собой приобретение ценных бумаг и других активов. Термин «портфельный» происходит от итальянского «porto foglio* в значении совокупности ценных бумаг, которые имеются у инвестора.

Риск снижения доходности включает в себя следующие разновидности: процентные риски и кредитные риски.

К процентным рискам относится опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами, селинговыми компаниями в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. К процентным рискам относятся также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам..р

Рост рыночной ставки процента ведет к понижению курсовой стоимости ценных бумаг, особенно облигаций с фиксированным процентом. При повышении процента может начаться также массовый сброс ценных бумаг, эмиттированных под более низкие фиксированные проценты и, по условиям выпуска, досрочно принимаемых обратно эмитентом. Процентный риск несет инвестор, вложивший средства в среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем повышении среднерыночного процента в сравнении с фиксированным уровнем. Иными словами, инвестор мог бы получить прирост доходов за счет повышения процента, но не может высвободить свои средства, вложенные на указанных 'выше условиях.

Процентный риск несет эмитент, выпускающий в обращение среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем понижении среднерыночного процента в сравнении с фиксированным уровнем. Иначе говоря, эмитент мог

бы привлекать средства с рынка под более низкий процент, но он уже связан сделанным им выпуском ценных бумаг.

Этот вид риска при быстром росте процентных ставок в условиях инфляции имеет значение и для краткосрочных бумаг.

Кредитный риск — опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга.

Кредитный* риск может быть также разновидностью рисков прямых финансовых потерь.

Риски прямых финансовых потерь включают в себя следующие разновидности: биржевой риск, селективный риск, риск банкротства, а также кредитный риск.

Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся: риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т. п.

Селективные риски (от лат. selectio — выбор, отбор) — это риски неправильного выбора способа вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства представляет собой опасность в результате неправильного выбора способа вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам. В результате предприниматель становится банкротом.:

Вероятность наступления события может быть определена объективным или субъективным методом.

Объективный метод определ

Date: 2016-02-19; view: 1003; Нарушение авторских прав