Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Показатели эффективности использования основных средств

|

|

| Фондоотдача ОС (Фо) | Фо=В/Фп |

| Фондоемкость ОС (Фе) | Фе= Фп / В |

| Рентабельность ОС (Рф) | Рф= П/Фп |

| Экономия (увеличение) капитальных вложений в ОС за счет за счет эффективности их использования (ΔФ) | ΔФ=[(Ф1/В1)-(Ф0/В0)]*В1 |

2. Оптимизация общего объема и состава ОС предприятия.

Такая оптимизация осуществляется с учетом вскрытых в процессе анализа возможных резервов повышения производственного использования ОС в предстоящем периоде. К числу основных из таких резервов относятся:

1. повышение производительного использования ОС во времени (за счет прироста коэффициентов сменности и непрерывности их работы)

2. повышение производительного использования ОС по мощности (за счет роста производительности отдельных видов в пределах предусмотренной технической мощности).

В процессе оптимизации общего объема ОС из их состава исключаются те их виды, которые не участвуют производственном процессе по различным причинам.

Потребность предприятия в основных средствах (для действующих основных фондов) может быть достаточно просто определена с помощью следующего расчета:

где ОСпл – планируемая потребность предприятия в основных средствах, р.;

ОСпред – стоимость основных средств на начало планируемого периода;

Iпр – индекс изменения объема производства продукции;

ΔKи – изменение коэффициента интенсивного использования основных средств;

Δ Kэ – изменение коэффициента экстенсивного использования основных средств.

По указанной принципиальной формуле может быть рассчитан также необходимый объем ОС в разрезе отдельных их видов и элементов, что позволяет оптимизировать их стоимостной состав в рамках общей потребности.

| Потребность в обновлении ОС | Источники финансирования обновления ОС | ||

| формы обновления ОС | Сумма | Группы источников финансирования ОС | Сумма |

| 1. Текущий ремонт основных средств 2. Капитальный ремонт основных средств 3. Замена ОС новыми аналогами 4. Другие формы | 1. Издержки 2. Амортизационные отчисления 3. Прибыль 4. Долгосрочные банковские кредиты 5. Аренда (лизинг) 6. Прочие источники | ||

| Итого | Итого | ||

| в т.ч.: - производственные основные средства - нематериальные активы | в т.ч.: - собственные источники - заемные источники |

Управление оборотными активами – это принятие управленческих решений по формированию необходимого объема и состава оборотных активов, определению оптимальных источников их финансирования и эффективного их использования.

Примерная форма баланса потребности и финансирования обновления ОС

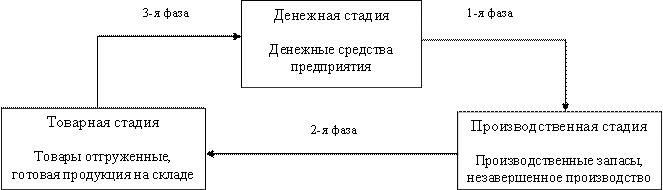

Рис 4.1 Схема кругооборота ОС

Движение оборотных активов предприятия в процессе их кругооборота проходит четыре основных стадии, последовательно меняя свои формы. Управление оборотными активами предприятия связано с конкретными особенностями формирования его операционного цикла. Операционный цикл представляет собой период полного оборота всей суммы оборотных активов, в процессе которого происходит смена отдельных их видов. Он характеризует промежуток времени между приобретением производственных запасов и получением денежных средств от реализации, произведенной из них продукции.

На первой стадии денежные активы (включая их эквиваленты в форме краткосрочных финансовых инвестиций) используются для приобретения сырья и материалов.

На второй стадии входящие запасы материальных оборотных активов в результате непосредственной производственной деятельности превращаются в готовую продукцию и до наступления их оплаты преобразуются в текущую дебиторскую задолженность.

На третьей стадии инкассированная (т.е. оплаченная) текущая дебиторская задолженность вновь преобразуется в денежные активы (часть которых до их производственного востребования может храниться в форме высоколиквидных краткосрочных финансовых инвестиций).

Важнейшей характеристикой операционного цикла, существенно влияющей на объем, структуру и эффективность использования оборотных активов, является его продолжительность. Она включает период времени от момента расходования предприятием денежных средств на приобретение входящих запасов материальных оборотных активов до поступления денег от дебиторов за реализованную им продукцию.

Принципиальная формула, по которой рассчитывается продолжительность операционного цикла предприятия, имеет вид:

где ПОЦ — продолжительность операционного цикла предприятия, в днях;

ПОМЗ — продолжительность оборота запасов сырья, материалов и других материальных факторов производства в составе оборотных активов, в днях;

ПОГП — продолжительность оборота запасов готовой продукции, в днях;

ПОдз — продолжительность инкассации текущей дебиторской задолженности, в днях.

В процессе управления оборотными активами в рамках операционного цикла выделяют две основные его составляющие:

1) производственный цикл предприятия;

2) финансовый цикл (или цикл денежного оборота) предприятия.

Производственный цикл предприятия характеризует период полного оборота материальных элементов оборотных активов, используемых для обслуживания производственного процесса, начиная с момента поступления сырья, материалов и полуфабрикатов на предприятие и заканчивая моментом отгрузки изготовленной из них готовой продукции покупателям.

Date: 2016-02-19; view: 868; Нарушение авторских прав