Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Продолжительность производственного цикла предприятия

|

|

определяется по следующей формуле: ППЦ= ПОСМ+ ПОНЗ+ ПОГП

где ППЦ — продолжительность производственного цикла предприятия, в днях;

ПОСМ — период оборота среднего запаса сырья, материалов и полуфабрикатов, в днях;

ПОНЗ — период оборота среднего объема незавершенного производства, в днях;

ПОГП — период оборота среднего запаса готовой продукции, в днях;

Финансовый цикл (цикл денежного оборота) предприятия представляет собой период времени между началом оплаты поставщикам полученных от них сырья и материалов (погашением кредиторской задолженности) и началом поступления денежных средств от покупателей за поставленную им продукцию (погашением дебиторской задолженности).

Продолжительность финансового цикла (или цикла денежного оборота) предприятия определяется по следующей формуле:

ПФЦ = ППЦ + ПОДЗ-ПОКЗ,

где ПФЦ — продолжительность финансового цикла (цикла денежного

оборота) предприятия, в днях;

ППЦ — продолжительность производственного цикла предприятия, в днях;

ПО дз — средний период оборота текущей дебиторской задолженности, в днях;

ПОКЗ — средний период оборота текущей кредиторской задолженности, в днях.

Среди основных факторов выбора политики формирования ОбА можно выделить сферу деятельности, стадию развития компании, условия работы с контрагентами, инфляцию, сезонные колебания спроса и конкуренцию.

Сфера деятельности компании. Структура оборотных активов компании зависит от отрасли. К примеру, если компания управляет недвижимостью и получает доход от сдачи ее в аренду, то объем оборотных активов по отношению к валюте баланса компании будет минимальным. Очевидно, что для такого предприятия задача эффективного использования оборотных активов не столь важна и, скорее всего, у него не будет разработанной системы управления оборотными активами. В то же время финансово-экономическое состояние производственных и торговых предприятий во многом зависит от эффективного управления объемом запасов и размером дебиторской задолженности.

Стадия развития компании. Каждая компания в процессе своего развития проходит фазы интенсивного роста, стабильного положения на рынке и спада объемов продаж. От того, на каком из этапов развития находится компания, зависят объем и структура ее оборотных активов. Нормативы оборотных активов, используемые в период стабильного положения на рынке, совершенно неприемлемы для стадии активного роста. К примеру, если компания быстро развивается, пытается завоевать новые рынки и покупателей, это непременно приводит к стремительному увеличению оборотных активов. В период роста компания вынуждена активно кредитовать покупателей для завоевания большей доли рынка, а также поддерживать широкий ассортимент запасов для повышения скорости обслуживания клиентов. В западной практике около 80% всех банкротств происходит из-за неэффективного управления оборотными активами в период роста.

Условия работы с контрагентами. Размер оборотных активов зависит от географического расположения поставщиков и покупателей, а также от условий поставки. Примером может служить ситуация, когда крупные компании, имеющие возможность диктовать свои условия поставщикам, обязывают их создавать поблизости от себя склады, с которых они в любой момент могут забирать нужные товары (такую практику использует, например, Wal-Mart). Это позволяет значительно сократить инвестиции в запасы. Компании, которые не имеют возможности диктовать свои условия поставщикам, при управлении запасами должны учитывать сроки поставки, среднее время просрочки, производительность цехов и т. д.

Инфляция. Один из основных факторов, который оказывает влияние на принятие тех или иных решений в отношении активов, - это инфляция. К примеру, если ожидается резкий рост цен на сырье, то оправдано создание завышенных запасов при условии, что инфляция будет значительно выше затрат на хранение.

Сезонные колебания. Продукция некоторых компаний в силу различных причин подвержена сезонному росту и спаду продаж

Конкуренция. В условиях жесткой конкуренции, для того чтобы удержать клиентов и завоевать большую долю рынка, компании стараются предоставить большую отсрочку платежа своим клиентам, создать такие условия, чтобы на складе всегда был товар, который может потребоваться покупателю, и т. д. Если компания-монополист и имеет возможность диктовать свои условия, то она идет на сокращение сроков кредитования и ограничивает ассортимент товарами, на которые наибольший спрос. В первом случае компания вынуждена создавать большие оборотные активы, а во втором имеет возможность значительно сократить их объем.

Универсального решения, которое позволило бы сформировать оптимальную структуру оборотных активов, не существует. Несмотря на это, можно выделить единый подход к управлению оборотными активами, в основе которого лежат планирование, контроль достигнутых результатов и принятие управленческих решений.

Такая политика должна отражать общую философию финансового управления предприятием с позиций приемлемого соотношения уровня доходности и риска финансовой деятельности. Решение о политике управления оборотными активами компании вырабатывается совместно руководителями подразделений (финансовым директором, коммерческим директором, директором по производству и т. д.) и утверждается генеральным директором. От того, какая политика будет реализовываться по каждой из категорий активов (запасы, дебиторская задолженность, денежные средства), будут зависеть сроки и объемы продукции, предоставляемой в рассрочку, размер минимально допустимого остатка запасов и т. д.

Теория финансового менеджмента рассматривает три принципиальных подхода к политике формирования оборотных активов предприятия — консервативный, умеренный и агрессивный.

Консервативный подход к формированию оборотных активов предусматривает не только полное удовлетворение текущей потребности во всех их видах, обеспечивающей нормальный ход операционной деятельности, но и создание высоких размеров их резервов на случай непредвиденных

сложностей. Такой подход гарантирует минимизацию коммерческих и финансовых рисков, но отрицательно сказывается на эффективности использования оборотных активов — их оборачиваемости и уровне рентабельности.

Умеренный подход к формированию оборотных активов направлен на обеспечение полного удовлетворения текущей потребности во всех их видах и создание нормальных страховых их. При таком подходе обеспечивается среднее соотношение между уровнем риска и уровнем эффективности использования оборотных активов. Агрессивный подход к формированию оборотных активов заключается в минимизации всех форм страховых резервов по отдельным видам этих активов. При отсутствии сбоев в ходе операционной деятельности такой подход к формированию оборотных активов обеспечивает наиболее высокий уровень эффективности их использования.

Политика управления оборотными активами определяет, насколько предприятие готово пойти на риск возникновения убытков, связанный с нехваткой той или иной категории оборотных активов.

на основе избранного типа политики и вскрытых резервов сокращения продолжительности операционного цикла оптимизируется объем и уровень отдельных видов этих активов. Средством такой оптимизации выступает нормирование периода их оборота и суммы.

Если величина оборотных средств занижена по сравнению с действительной потребностью в них – это влечет неустойчивое финансовое состояние, перебои в производственном процессе (вплоть до его остановки), и, как правило, снижение объемов производства и прибыли. Если же завышена – то в оборот вовлекаются излишние средства, которые либо вовсе не используются (пролеживают на складе), либо используются крайне неэффективно, что приводит к значительным финансовым потерям.

Наиболее используемыми методами определения потребности в оборотных средствах являются:

· коэффициентный метод;

· расчетно-аналитический метод;

· нормативный метод (метод прямого счета).

Коэффициентный метод предполагает расчет потребности на основе сложившихся фактических средних остатков оборотных средств с учетом изменений в объемах производства продукции и с корректировкой на величину излишних и ненужных в расчетном периоде запасов. Алгоритм расчета можно выразить следующим образом:

ОБС = ОБСср Iпр – ОБСизл, (2)

где ОБС – объем потребности в оборотных средствах в расчетном периоде;

ОБСср – средний объем оборотных средств, определенный по фактическим данным об остатках оборотных средств за ряд предшествующих периодов;

Iпр – индекс изменения объема выпуска продукции в расчетном году;

ОБСизл – сумма излишних и ненужных оборотных средств, выявленных в расчетном периоде.

Расчетно-аналитический метод связан с выделением из состава оборотных средств их отдельных элементов, при этом степень дифференциации может быть различной в зависимости от целей расчета. Этот метод предполагает также деление элементов оборотных средств на условно-постоянные и условно-переменные. По каждой группе переменных элементов потребность определяется аналогично коэффициентному методу, то есть исходя из средней фактической величины оборотных средств в предыдущие периоды и темпов изменения объемов производства в расчетном периоде. По группе постоянных элементов потребность принимается в размере их среднефактических остатков этих элементов оборотных средств за ряд предыдущих периодов.

Наиболее обоснованные результаты дает использование нормативного метода, который основан на нормировании оборотных средств, под которым понимается установление экономически обоснованных их нормативов. Норматив оборотных средств – это такая их величина, которая в минимальном, но достаточном размере обеспечивала бы бесперебойный процесс производства и реализации продукции, а также осуществление расчетов с кредиторами и партнерами в установленные сроки.

Согласно методу прямого счета, потребность предприятия в оборотных средствах определяется как их совокупный (общий) норматив, представляющий собой сумму частных нормативов по каждому элементу оборотных средств.

Для разработки системы нормирования необходимы статистических данных по таким показателям, как время комплектации партии и оформления отгрузочных документов, процент реализации готовой продукции с отсрочкой платежа и процент поставок сырья и материалов на условиях предоплаты. Если до разработки системы нормативов такая информация не анализировалась и не накапливалась в существовавшей учетной системе необходимо прибегнуть к экспертным оценкам. В качестве экспертов могут выступили руководители подразделений компании.

Формирование запасов.

Решение вопроса оптимального формирования запасов товарно-материальных ценностей на предприятии предусматривает три этапа:

· определение потребности в финансовых средствах, необходимых для формирования запасов;

· минимизация текущих затрат по обслуживанию запасов;

· обеспечение своевременного вовлечения в производство излишних запасов.

- Определение необходимого объема финансовых средств, авансируемых в формирование запасов товарно-материальных ценностей осуществляется путем определения потребности в отдельных видах запасов.

Потребность в запасах каждого вида определяется раздельно по таким группам:

а) запасы текущего хранения;

б) запасы сезонного хранения;

в) запасы целевого назначения;

На большинстве предприятий единственный вид запасов - это запасы текущего хранения, поэтому этой группе уделяется основное внимание.

Объем финансовых средств, авансируемых на формирование запасов товарно-материальных ценностей определяется по формуле:

Объем финансовых средств, авансируемых на формирование запасов товарно-материальных ценностей определяется по формуле:

,

где ФС  - объем финансовых средств, авансируемых в запасы,

- объем финансовых средств, авансируемых в запасы,

СР - среднедневной объем суммарного расхода запасов,

Н - норматив хранения запасов в днях,

КЗ - средняя сумма кредиторской задлженности по расчетам за приобретенные товарно-материальные ценности (этот элемент включается в расчет, как правило, только по производственным запасам, при реализации готовой продукции он включается лишь в случае предоплаты за нее).

Расчет ведется по каждому из видов запасов. Суммирование результатов расчетов позволяет получить общую потребность в финансовых ресурсах, необходимых для формирования запасов, т.е. определить размер оборотных активов, обслуживающих эту стадию производственно-коммерческого цикла.

- Минимизация текущих затрат по обслуживанию запасов представляет собой оптимизационную задачу, решаемую в процессе их нормирования.

Для производственных запасов эта задача состоит в определении оптимального размера партии поставляемого сырья и материалов. Обозначим относительный размер затрат по размещению, доставке и приемке заказа как ТЗ  . Чем больше партия поставки, тем ниже этот вид затрат.

. Чем больше партия поставки, тем ниже этот вид затрат.

Чем меньше размер партии закупленного сырья, тем меньше средний размер его запаса, т.е. тем меньше текущие затраты по хранению запасов. Обозначим.этот вид текущих затрат по обслуживанию запасов как ТЗ  .

.

При оптимальном размере поставки минимизируются совокупные текущие затраты по обслуживанию запасов, т.е. ТЗ + ТЗ = min. Расчет оптимального размера поставик производится по формуле (она известна как модель Уилсона)

При оптимальном размере поставки минимизируются совокупные текущие затраты по обслуживанию запасов, т.е. ТЗ + ТЗ = min. Расчет оптимального размера поставик производится по формуле (она известна как модель Уилсона)

,

,

где ОР  - оптимальный размер партии поставки,

- оптимальный размер партии поставки,

З  - необходимый размер закупки сырья и материалов в год (квартал)

- необходимый размер закупки сырья и материалов в год (квартал)

ТЗ - размер текущих затрат по размещению заказа, доставке товаров и их приемке (на одну партию)

ТЗ - размер текущих затрат по хранению запасов в год.

В случае решения аналогичной задачи для запасов готовой продукции также можно пользоваться моделью Уилсона. Здесь речь пойдет об определении оптимального размера партии производимой продукции, следовательно, вместо необходимого объема закупки сырья З надо подставить планируемый объем производства; ТЗ в данном случае - это текущие затраты, связанные с переналадкой оборудования и подготовкой к новому производственному циклу, а ТЗ - затраты по хранению готовой продукции.

- Обеспечение своевременного вовлечения в хозяйственный оборот излишних запасов товарно-материальных ценностей осуществляется на основе мониторинга текущей финансовой деятельности, т.е. сопоставления нормативного и фактического размера запасов с целью высвобождения части финансовых средств, «завязнувших» в сверхнормативных запасах.

Размер высвобождаемых финансовых средств в этом случае определяется по формуле

Размер высвобождаемых финансовых средств в этом случае определяется по формуле

,

где ФС  - сумма высвобождаемых финансовых средств в процессе нормализации запасов,

- сумма высвобождаемых финансовых средств в процессе нормализации запасов,

З  - норматив запасов в сумме,

- норматив запасов в сумме,

З  - фактические запасы в сумме,

- фактические запасы в сумме,

ЗД - норматив запасов в днях,

ЗД - фактические запасы в днях,

СР - среднедневной объем расходования запасов в сумме.

Управление дебиторской задолженностью.

На уровень дебиторской задолженности влияют следующие факторы:

- оценка и классификация покупателей в зависимости от вида продукции, объема закупок, платежеспособности клиентов, истории кредитных отношений, Здесь анализируются сроки погашения дебиторской задолженности, периоды ее инкассации, размер отвлечения оборотных активов в дебиторскую задолженность, состав ДЗ по ее возрастным группам, выявляется безнадежная и сомнительная ДЗ.

- контроль расчетов с дебиторами, оценка реального состояния дебиторской задолженности,

- анализ и планирование денежных потоков с учетом коэффициента инкассации.

В основе управления дебиторской задолженностью - два подхода:

1. Сравнение дополнительной прибыли, связанной с той или иной схемой спонтанного финансирования, с затратами и потерями, возникающими при изменении политики реализации продукции.

2. Сравнение и оптимизация величины и сроков дебиторской и кредиторской задолженностей. Данные сравнения проводятся по уровню кредитоспособности, времени отсрочки платежа, стратегии скидок, доходам и расходам по инкассации.

Оценка реального состояния дебиторской задолженности, т.е. оценка вероятности безнадежных долгов - один из важнейших вопросов управления капиталом. Эта оценка ведется отдельно по группам дебиторской задолженности с различными сроками возникновения, используя накопленную на предприятии статистику и экспертные оценки.

Политика управления дебиторской задолженностью включает:

1) Анализ дебиторской задолженности в предшествующем периоде в целях оценки уровня и состава дебиторской задолженности предприятия, а также эффективности инвестирования в нее финансовых средств. Здесь анализируются сроки погашения дебиторской задолженности, периоды ее инкассации, размер отвлечения оборотных активов в дебиторскую задолженность, состав ДЗ по ее возрастным группам, выявляется безнадежная и сомнительная ДЗ.

2) Формируются определенные принципы и подходы кредитной политики по отношению к покупателям продукции:

Формирование системы кредитных условий включает:

а) срок предоставления кредита,

б) лимит предоставляемого кредита,

в) стоимость предоставления кредита, т.е. система ценовых скидок при осуществлении расчетов за приобретенную продукцию,

г) системе штрафных санкций за просрочку исполнения обязательств.

Например: При 5% скидке, 7 -дневном сроке оплаты и чистом периоде 30 дней. Предприятие теряет скидку с 8 по 30 день, если не произведет оплату в течении 7 дней; по истечению 30 дней выступает система штрафных санкций.

Формирование стандартов оценки покупателей и дифференциация условий предоставления кредита. В основе этих стандартов лежит кредитоспособность предприятия.

Построение эффективных систем контроля за движением своевременной инкассацией дебиторской задолженности. Одной из эффективных форм является система АВС, где в категорию А выделяют наиболее крупные и сомнительные виды дебиторской задолженности; в категорию В – кредиты средних размеров; в категорию С – все остальные виды, не оказывающие серьезного влияния на результаты деятельности предприятия.

С целью максимизации притока средств разрабатываются разнообразные варианты договоров с гибкими условиями формы оплаты (предоплата, частичная предоплата, передача на реализацию, банковская гарантия и т.д.). Договора могут содержать также условия гибкого ценообразования, т.е условия предоставления скидок. Это оправдано в трех ситуациях:

1) спрос на товар высокоэластичен, доля постоянных затрат в общей сумме затрат высока, следовательно, снижение цены приведет к расширению продаж и увеличению прибыли от реализации,

2) на предприятии дефицит денежных средств, поэтому целесообразно краткосрочное критическое снижение цен вплоть до отрицательного финансового результата,

3) система скидок за ускорение оплаты более эффективна, чем система штрафов за просроченную оплату.

В любом случае необходимо соотносить размер ценовых скидок с условиями, на которых само предприятие кредитуется у своих поставщиков, т.е. разумно регулировать соотношение дебиторской и кредиторской задолженности

Компания предоставила следующую информацию:

| Цена изделия | 100 тыс. руб./шт. |

| Средние переменные затраты на изделие | 50 тыс. руб./шт.. |

| Средние постоянные затраты на изделие | 10 тыс. руб./шт. |

| Ежегодная продажа в кредит | 400 000 изделий |

| Период погашения дебиторской задолженности | 3 месяца |

| Норма прибыли | 19 % |

Компания рассматривает вопрос об увеличении отсрочки платежа на 4 месяца.

В этом случае ожидается следующий результат: продажа возрастет на 25%; потери из-за безнадежных долгов ожидаются в размере 4% от увеличения продаж; затраты на инкассирование (расчетно-кассовое обслуживание и изыскание дебиторской задолженности) увеличатся на 48 млн. руб.

Требуется:

Определить стоит ли рекомендовать предложенную политику коммерческого кредита.

Увеличение продаж изделий = 400 000 шт*0,25=100000 шт

Валовая мажа на изделие = 100-50=50 тыс. руб/шт.

Увеличение прибыли = 50 тыс. руб/шт.*100 000шт=5 000 млн руб

Увеличение безнадежных долговых обязательств:

Увеличение продаж = 100 000шт*100 тыс. руб/шт= 10 000 млн. руб.

Дополнительные безнадежные долги = 10 000 млн. руб.*0,04=400 млн руб

Для определения дополнительных издержек при увеличении дебиторской задолженности прежде всего необходимо вычислить новые средние затраты как показано ниже;

| Количество изделий, тыс. шт. | Средние общие затраты иа изделие, тыс. руб./шт. | Общая стоимость, млн. руб. | ||

| В настоящее время | 24 000 | |||

| Увеличение продаж | 5 000 | |||

| Всего | — | 29 000 | ||

Новые средние затраты на изделие:

29 000 млн. руб.: 500 тыс. шт = 58 тыс. руб./шт.

Дополнительные затраты:

Увеличение средней дебиторской задолженности = (Продажи в кредит/ оборачиваемость)*(себестоимости изделия/ цену)

После изменения политики отсрочки платежа:

((500 тыс. шт* 100 тыс. руб./шт): 3)*(58 тыс. руб/шт / 100 тыс руб/шт)= 9667 млн. руб

В настоящее время:

(40 000 млн. руб.: 4)*(60 тыс. руб/шт /100 тыс. руб /шт= 6000

Рост 3667

Норма прибыли 0,19

Дополнительные издержки 696,7 млн. руб.

Чистая прибыль 5000-400-400-696,7= 3855,3

Таким образом, фирма значительно выиграет от предлагаемого смягчения кредитной политики

Управление денежными активами.

Размер остатка денежных средств определяет уровень абсолютной платежеспособности предприятия, влияет на продолжительность финансового цикла, в определенной степени характеризует его инвестиционные возможности в краткосрочном периоде.

Денежные средства предприятия могут расходоватся на различные цели; классификация этих целей позволяет в совокупном остатке денежных активов предприятия выделить следующие составляющие:

1. Операционный (транзакционный) остаток денежных активов. Он формируется с целью обеспечения текущих платежей, связанных с производственно-коммерческой деятельностью предприятия – по закупке сырья и материалов, оплате труда, уплате налогов и т.п. Это основной вид остатка денежных средств.

2. Страховой (резервный) остаток денежных активов формируется для страхования риска несвоевременного поступления денежных средств от основной деятельности по каким-либо причинам. Размер этого остатка зависит от возможности получения предприятием краткосрочных финансовых кредитов.

3. Инвестиционный (спекулятивный) остаток денежных активов формируется с целью осуществления эффективных краткосрочных финансовых вложений в отдельных сегментах рынка денег. Этот вид остатка формируется по остаточному принципу, если удовлетворена потребность в формировании денежных остатков других видов.

4. Компенсационный остаток денежных активов формируется в основном по требованию банка, осуществляющему расчетное обслуживание предприятия и оказывающему ему другие виды финансовых услуг. Он представляет собой неснижаемую сумму денежных активов, которую предприятие обязалось постоянно хранить на своем расчетном счете в соответствии с условиями договора о банковском обслуживании. Формирование такого остатка является одним из условий получения предприятием ряда банковских услуг.

Основная цель финансового менеджмента в части управления денежными активами – обеспечение постоянной платежеспособности предприятия. Поэтому в практике финансового менеджмента управление денежными активами часто отождествляется с управлением платежеспособностью (ликвидностью).

Требование обеспечения постоянной платежеспособности предприятия определяет необходимость максимизации среднего остатка денежных активов. С другой стороны, денежные средства в национальной и иностранной валюте при хранении теряют свою стоимость во времени; кроме того, денежные средства в национальной валюте подвергаются потере стоимости от инфляции. Эти обстоятельства определяют необходимость минимизации среднего остатка денежных средств. Данные противоречивые требования характеризуют политику управления денежными активами как оптимизационную задачу.

Политика управления денежными активами предприятия является частью общей политики управления оборотными активами предприятия и заключается в оптимизации совокупного размера остатка денежных средств с целью обеспечения постоянной платежеспособности предприятия и эффективного использования в процессе хранения.

Разработка политики управления денежными активами должна начинаться с анализа денежных активов предприятия в предшествующем периоде. Он включает в себя следующие этапы:

1. Оценка степени участия денежных активов в оборотном капитале и его динамика в предшествующем периоде путем расчета коэффициента участия денежных активов в оборотном капитале:

,

,

где КУ  - коэфициент участия денежных активов в оборотном капитале,

- коэфициент участия денежных активов в оборотном капитале,

ДА – средний остаток денежных активов в рассматриваемом периоде,

ОА – средняя сумма оборотных активов предприятия в рассматриваемом периоде.

2. Анализ оборачиваемости денежных активов в рассматриваемом периоде с целью определения роли денежнызх активов в общей продолжительности операционного цикла предприятия.

3. Определение уровня абсолютной платежеспособности предприятия по отдельным месяцам предшествующего периода с помощью расчета коэффициента абсолютной ликвидности.

4. Определение уровня отвлечения свободного остатка денежных активов в краткосрочные финансовые вложения и коэффициент рентабельности краткосрочных финансовых вложений по следующим формулам:

,

,

где УО  - уровень отвлечения свободного остатвка денежных средств в краткосрочные финансовые вложения, %;

- уровень отвлечения свободного остатвка денежных средств в краткосрочные финансовые вложения, %;

КФВ – средний остаток денежных активов в форме краткосрочных финансовых вложений в рассматриваемом периоде;

ДА – средний остаток совокупных денежных активов предприятия в рассматриваемом периоде.

,

,

где КР - коэффициент рентабельности краткосрочных финансовых вложений;

П – сумма прибыли предприятия от краткосрочного инвестирования свободных денежных активов в рассматриваемом периоде;

КФВ – средний остаток денежных активов в форме краткосроных финансовых вложений в рассматриваемом периоде.

Результаты проведенного анализа используются для корректировки политики управления денежными активами.

После этого анализа проводится оптимизация среднего остатка денежных активов предприятия. Такая оптимизация обеспечивается путем расчетов необходимого размера оттдельных видов этого остатка в предстоящем периоде.

1. Потребность в операционном (трансакционном) остатке денежных активов характеризует минимальную сумму, необходимую для осуществления текущей хозяйственной деятельности. Рассчитывается она по формуле:

1. Потребность в операционном (трансакционном) остатке денежных активов характеризует минимальную сумму, необходимую для осуществления текущей хозяйственной деятельности. Рассчитывается она по формуле:

,

,

где ДА  - минимально необходимая (плановая) потребность в денежных активах для осуществления текущей хозяйственной деятельности в предстоящем периоде,

- минимально необходимая (плановая) потребность в денежных активах для осуществления текущей хозяйственной деятельности в предстоящем периоде,

ПР  - предполагаемый объем платежного оборота по текущим хозяйственным операциям в предстоящем периоде,

- предполагаемый объем платежного оборота по текущим хозяйственным операциям в предстоящем периоде,

О - оборачиваемость денежных активов (в разах) в аналогичном по сроку отчетном периоде (она может быть скорректирована с учетом планируемых операций по ускорению оборотна денежных активов).

Расчет минимально необходимой потребность в денежных активах для осуществления текущей хозяйственной деятельности в предстоящем периоде можно провести и иначе по следующей формуле

Расчет минимально необходимой потребность в денежных активах для осуществления текущей хозяйственной деятельности в предстоящем периоде можно провести и иначе по следующей формуле

,

,

где ДА  - остаток денежных активов на конец отчетного периода,

- остаток денежных активов на конец отчетного периода,

ПР - планируемый объем платежного оборота по текущим хозяйственным операциям в предстоящем периоде,

ФР - фактический объем платежного оборота по текущим хозяйственным операциям в отчетном периоде,

О - оборачиваемость денежных активов (в разах) в аналогичном по сроку отчетном периоде.

2. Потребность в страховом (резервном) остатке денежных активов определяется с помощью формулы:

2. Потребность в страховом (резервном) остатке денежных активов определяется с помощью формулы:

ДА  = ДА

= ДА  КВ

КВ  ,

,

где ДА - планируемая сумма страхового остатка денежных активов предприятия;

ДА - потребность в операционном остатке денежных средств,

КВ - коэффициент вариации поступления денежных средств на предприятие в отчетном периоде.

3. Потребность в компенсационном остатке денежных активов планируется в размере, определенном договором банковского обслуживания. Этот вид остатков на предприятии предусматривается только в случае соответствующего требования банка.

4. Потребность в инвестиционном (спекулятивном) остатке денежных активов планируется исходя из финансовых возможностей предприятия после того, как полностью обеспчена потребность в других видах остатках денежных активов. Критерием формирования этой части активов выступает необходимость обеспечения более высокого коэффициента рентабельности краткосрочных вложений по сравнению с коэффициентом рентабельности операционных активов.

Общий размер среднего остатка денежных активов в плановом периоде определяется путем суммирования рассчитанной потребности в отдельных видах. При этом надо учесть, что остатки денежных активов в трех последних видах в определенном смысле взаимозаменяемы, поэтому при ограниченных финансовых возможностях предприятия общая потребность в денежных активах может быть сокращена.

В практике зарубежного финансового менеджмента применяются и более сложные модели определения среднего остатка денежных активов.

1. Модель Баумоля

- минимальный остаток денежных активов принимается нулевым,

-  оптимальный (он же максимальный) остаток вычисляется по формуле

оптимальный (он же максимальный) остаток вычисляется по формуле

,

где Р - средняя сумма расходов по обслуживанию одной операции с краткосрочным финансовым вложением,

О - общий расход денежных активов в предстоящем периоде,

СП  - ставка процента по краткосрчным финансовым вложениям в рассматриваемом периоде.

- ставка процента по краткосрчным финансовым вложениям в рассматриваемом периоде.

- средний остаток денежных активов равен половине оптимального остатка.

2. Модель Миллера-Орра.

- минимальный остаток денежных активов равен минимальному их резерву в отчетном периоде (больше нуля),

-  оптимальный остаток денежных средств равен

оптимальный остаток денежных средств равен

,

,

где ОТ - сумма максимального отклонения денежных активов от среднего в отчетном периоде.

- максимальный остаток денежных активов в соответствии с этой моделью равен ДА  3.

3.

- средний остаток денежных активов рассчитывается так:

ДА  = (ДА

= (ДА  + ДА

+ ДА  ): 2.

): 2.

Если предприятие ведет внешнеэкономическую деятельность, то из общей минимальной потребности в денежных активах выделяют валютную их часть. Такая дифференциация проводится на основе планируемого расходования денежных активов по внутренним и внешним операциям.

Существуют приемы оперативного регулирования остатка денежных активов, обеспечивающие как увеличение, так и снижение его размера. К основным из них относятся:

- ускорение инкассации денежных средств, при котором сокращается остаток денежных средств в кассе,

- сокращение доли расходов наличными деньгами в общей сумме расходов,

- сокращение расчетов с контрагентами аккредитивами и чеками, т.к. они отвлекают из оборота денежные активы в связи с их предварительным резервированием на специальных счетах в банках,

- открытие кредитной линии в банке, обеспечивающее оперативное поступление средств краткосрочного кредита при необходимости срочного пополнения остатка денежных активов,

- использование в отдельных случаях практики частичной предоплаты поставляемой продукции, если это не вызывает снижения объема ее реализации, например, в случае высокого спроса на продукцию.

Политика управления денежными активами предусматривает обеспечение рентабельного использования временно свободного остатка денежных активов, которое реализуется с помощью следующих мероприятий:

- использование краткосрочных денежных инструментов, например, депозитные вклады в банках для временного хранения свободных денежных активов,

- использование высокодоходных краткосрочных фондовых инструментов для размещения денежных активов (облигации, векселя и т.д.) при условии их достаточной ликвидности.

Если данные мероприятия обеспечивают норму рентабельности не ниже темпа инфляции, то это минимизирует потери используемых денежных средств от инфляции.

Чтобы определить размер средств, которые можно с прибылью разместить на депозите или вложить в ценные бумаги без риска разрыва ликвидности, можно рассчитать часть выручки, которая не понадобится на протяжении срока вложения средств, если тенденции прошлого периода жизни предприятия сохранятся:

,

,

где СВ – сумма возможного срочного вложения,

В  - планируемая выручка от реализации,

- планируемая выручка от реализации,

ДА  - средний остаток денежных средств за соответствующий период прошлого года,

- средний остаток денежных средств за соответствующий период прошлого года,

В - фактическая выручка от реализации за соответствующий период прошлого года.

Второй компонент правой части дает долю в процентах от выручки, которую можно безболезненно отвлечь от хоязйственного оборота. Средние величины рассчитывают как среднехронологические.

Осуществляя контроль за совокупным остатком денежных активов предприятия в целях обеспечения его платежеспособности, целесообразно исходить из следующих критериев:

· неотложные обязательства (со сроком исполнения до 1 месяца) не должны превышать остаток денежных активов;

· краткосрочные обязательства (со сроком исполнения до 3 месяцев) не должны превышать сумму остатка денежных активов и размера дебиторской задолженности.

Система контроля за денежными активами должна быть интегрирована в общую систему финансового контроля предприятия.

1. Управление капиталом –

это разработка и реализация управленческих решений, связанных с формированием капитала из различных источников и его эффективным использованием в производственно-хозяйственной деятельности предприятия. Эта функция включает:

определение общей потребности в капитале предприятия исходя из суммы и видов требуемых активов;

определение оптимальной структуры капитала для наиболее эффективного его использования;

разработка мероприятий по рефинансированию капитала.

Управление капиталом делится на управление собственным капиталом и управление заемным капиталом.

Управление собственным капиталом – это принятие управленческих решений по формированию собственного капитала и его эффективного вложения во внеоборотные и оборотные активы.

Управление заемными средствами – это принятие управленческих решений, заключающихся в обеспечении наиболее эффективных форм и условий привлечения заемного капитала из различных источников в соответствии с потребностями развития предприятия.

Предстартовые расходы по созданию нового предприятия представляют собой относительно небольшие суммы финансовых средств, необходимые для разработки бизнес-плана и финансирования связанных с этим исследований. Эти расходы носят разовый характер и хотя требуют определенных затрат капитала, в составе общей потребности в нем обычно занимают незначительную долю.

Стартовый капитал предназначен для непосредственного формирования активов нового предприятия с целью начала его хозяйственной деятельности (последующее наращение капитала рассматривается как форма расширения деятельности предприятия и связано с формированием дополнительных финансовых ресурсов).

При определении общей потребности в капитале вновь создаваемого предприятия используются обычно два основных метода:

Прямой метод.расчета общей потребности в капитале основывается на определении необходимой суммы активов, позволяющих новому предприятию начать хозяйственную деятельность. Этот метод расчета исходит из алгоритма: общая сумма активов равна общей сумме инвестируемого капитала. Поэтому расчет общей потребности в активах позволяет получить представление об общей потребности в капитале для создания нового предприятия. Так как расчет потребности в активах создаваемого предприятия осуществляется в трех вариантах (минимально необходимая сумма активов; необходимая сумма активов, обеспечивающая достаточные размеры страховых запасов по отдельным их видам; максимально необходимая сумма активов), он позволяет дифференцировать и общую потребность в капитале нового предприятия в границах от минимальной до максимальной.

Косвенный метод расчета общей потребности в капитале основывается на использовании показателя „капиталоемкость продукции". Этот показатель дает представление о том, какой размер капитала используется в расчете на единицу произведенной (или реализованной) продукции. Он рассчитывается в разрезе отраслей и подотраслей экономики путем деления общей суммы используемо! капитала (собственного и заемного) на общий объем произведение (реализованной) продукции. При этом общая сумма используемой капитала определяется как средняя в рассматриваемом периоде.

Использование косвенного метода расчета общей потребности в капитале для создания нового предприятия осуществляется лишь на предварительных этапах до разработки бизнес-плана. Этот метод дает лишь приблизительную оценку потребности в капитале, так как показатель среднеотраслевой капиталоемкости продукции существенно колеблется в разрезе предприятий под влиянием отдельных факторов. Основными из таких факторов являются: а) размер предприятия б) стадия жизненного цикла предприятия; в) прогрессивность используемой технологии; г) прогрессивность используемого оборудования; д) степень физического износа оборудования; е) уровень использования производственной мощности предприятия и ряд других. Поэтому более точную оценку потребности в капитале для coздания нового предприятия при использовании этого метода расчет можно получить в том случае, если для вычисления будет применить показатель капиталоемкости продукции на действующих предприятиях-аналогах (с учетом вышеперечисленных факторов).,

Расчет общей потребности в капитале вновь создаваемого предприятия на основе показателя капиталоемкости продукции осуществляется по следующей формуле:

Пк= Кп х ОР + ПРК, 1

где Пк — общая потребность в капитале для создания нового пред-1 приятия;

Кп — показатель капиталоемкости продукции (среднеотраслевой или аналоговый);

ОР — планируемый годовой объем производства продукции; '

ПРК — предстартовые расходы и другие единовременные затраты-капитала, связанные с созданием нового предприятия.

Найти оптимальную структуру капитала исходя из условий, приведенных в табл. Рассчитать стоимость компании, генерирующей ежегодный чистый доход 100 млн руб.

| Показатель | Варианты структуры капитала и его стоимости | ||||||

| 1-й | 2-й | 3-й | 4-й | 5-й | 6-й | 7-й | |

| Доля собственного капитала. % | |||||||

| Доля заемного капитала. % | |||||||

| Стоимость собственного каптала | 13,0 | 13,3 | 14,0 | 15,0 | 17,0 | 19,5 | 25,0 |

| Стоимость заемного капитала | 7,0 | 7,0 | 7,1 | 7,5 | 8,0 | 12,0 | 17.0 |

| WAСС, % | |||||||

| Стоимость компании V, млн руб. |

Решение:

| Показатель | Варианты структуры капитала и его стоимости | ||||||

| 1-й | 2-й | 3-й | 4-й | 5-й | 6-й | 7-й | |

| Доля собственного капитала. % | |||||||

| Доля заемного капитала. % | |||||||

| Стоимость собственного каптала | 13,0 | 13,3 | 14,0 | 15,0 | 17,0 | 19,5 | 25,0 |

| Стоимость заемного капитала | 7,0 | 7,0 | 7,1 | 7,5 | 8,0 | 12,0 | 17.0 |

| WAСС, % | 13,0 | 12,67 | 12,64 | 12,75 | 13,4 | 15,75 | 20,2 |

| Стоимость компании V=I/ WAСС, млн руб. | 769,2 | 789,3 | 791,1 |

Эффект финансового рычага (первая концепция). Рациональная заемная политика

- нетто-результат эксплуатации инвестиций (НРЭИ). Он равен величине прибыли до уплаты налога и процентов за кредит. Нетто-результат эксплуатации инвестиций можно получить, если к балансовой прибыли прибавить сумму процентов за кредит, отнесенных на себестоимость;

- экономическая рентабельность предприятия (ЭР), определяемая по формуле:

.

.

Эффект финансового рычага - это приращение к рентабельности собственных средств, получаемые благодаря использованию кредита, несмотря на платность последнего.

Он рассчитывается по формуле:

ЭФР = (1 - СНП) (ЭР - ПК) (ЗК: СК),

где ЭФР – эффект финансового рычага,

СНП – ставка налога на прибыль,

ЭР – экономическая рентабельность, %,

ПК – средний размер процентов за кредит, уплачиваемых предприятияем за использование заемного капитала, %,

ЗК – средняя сумма используемого предприятияем заемного капитала,

СК – средняя сумма собственного капитала предприятия.

Налоговый корректор (1-СНП), который показывает, как меняется эффект финансового рычага в зависимости от уровня налогообложения прибыли.

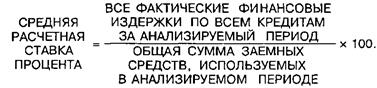

Средняя расчетная ставка процента, как правило, не совпадает с процентной ставкой, механически взятой из кредитного договора:

Дифференциал финансового рычага (ЭР-ПК). Это главное условие, формирующее положительный эффект финансового рычага, который появляется только тогда, когда экономическая рентабельность активов превышает средний размер процента за кредит, т.е. когда дифференциал положителен.

Плечо (коэффициент) финансового рычага (ЗК:СК). Он характеризует сумму заемного капитала предприятия, приходящуюся на единицу собственного капитала. Плечо мультиплицирует положительный или отрицательный эффект, получаемый за счет соответствующего значения дифференциала.

В связи с полученным определением финансового рычага можно сделать следующие выводы  :

:

Если новое заимствование приносит предприятию увеличение эффекта финансового рычага, то такое заимствование выгодно. Но при этом необходимо внимательно следить за состоянием дифференциала: при наращивании плеча финансового рычага банкир склонен компенсировать возрастание своего риска повышением цены на свой товар - кредит.

Date: 2016-02-19; view: 1923; Нарушение авторских прав