Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Анализ финансовой устойчивости предприятия

|

|

+ вопрос 3 (показатели структуры капитала)

ФСП зависит от того, насколько оптимально соотношение собственного и заемного капитала (доля СК > доли ЗК в общей сумме К). Однако, нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство имеет сезонный характер. Тогда в одни периоды будут накапливаться большие средства на счетах в банке, а в другие их не будет доставать. В то же время если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым.

Проанализировать структуру источников с/х предприятия и оценить степень его финансовой устойчивости и финансового риска можно на основании следующих показателей (см. вопрос 3 – коэфф-ты).

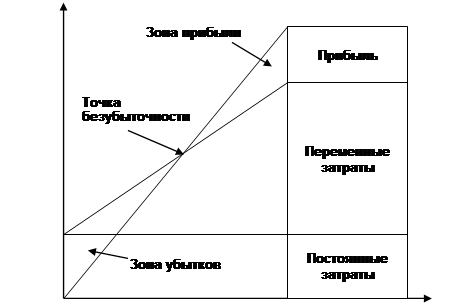

При анализе ФСП необходимо знать запас его финансовой устойчивости (зону безопасности). С этой целью все затраты предприятия следует предварительно разбить на переменные и постоянные затраты в зависимости от объема производства и реализации продукции.

Переменные затраты увеличиваются или уменьшаются пропорционально объему производства продукции (расходы сырья, материалов, энергии, ГСМ, зарплата работников на сдельной форме оплаты труда, отчисления и налоги от зарплаты и выручки и др.)

Постоянные затраты не зависят от объема производства и реализации продукции (амортизация основных средств и нематериальных активов, суммы выплаченных процентов за кредиты банка, арендная плата, расходы на управление и организацию производства, зарплата персонала предприятия на повременной оплате, затраты на рекламу, повышение квалификации работников и др.).

Чтобы определить запас финансовой устойчивости в % (ЗФУ), необходимо из выручки вычесть безубыточный объем продаж (или порог рентабельности) и разделить полученный результат на выручку:

ЗФУ, % = [выручка - порог рентабельности] / [выручка] х 100

Безубыточный объем продаж (порог рентабельности) – это та сумма выручки, которая необходима для того, чтобы покрыть все постоянные затраты предприятия. Прибыли при этом не будет, но и не будет и убытка. Рентабельность при такой выручке = 0.

Для нормального финансового состояния предприятия выручка не должна опускаться ниже порога рентабельности.

Порог рентабельности определяется следующим образом:

Порог рентабельности (безубыточный объем продаж), руб. =

= постоянные затраты / доля маржинального дохода в выручке.

Маржинальный доход, руб. =

= постоянные затраты + прибыль или

= выручка - переменные затраты

Date: 2015-05-22; view: 506; Нарушение авторских прав