Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Анализ платежеспособности предприятия

|

|

Одним из показателей, характеризующих финансовую устойчивость предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Анализ платежеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (банков).

Оценка платежеспособности осуществляется на основе характеристики ликвидности оборотных (текущих) активов, которая определяется временим, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассирования данного актива, тем выше его ликвидность.

Ликвидность баланса - это возможность предприятия обратить активы в наличность и погасить свои платежные обязательства, а точнее - это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу (группируются по степени убывающей ликвидности) с краткосрочными обязательствами по пассиву (группируются по степени срочности их погашения):

Ликвидность группы А1 – абсолютно ликвидные активы: денежная наличность и краткосрочные финансовые вложения.

Ликвидность группы А2 – быстро реализуемые активы: готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Ликвидность группы А3 – производственные запасы, животные на выращивании и откорме, МБП, незавершенное производство, расходы будущих периодов.

Четвертая группа (А4) - труднореализуемые активы: основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство.

Соответственно на 4 группы разбиваются и обязательства предприятия. Группировка платежных обязательств:

П1 -наиболее срочные обязательства, которые должны быть выполнены в течение месяца (кредит.задолженность и кредиты банка, сроки возврата которых наступили, просроченные обязательства).

П2 - среднесрочные обязательства со сроком погашения до 1 года (краткосрочные кредиты банка).

П3 -долгосрочные кредиты банка и займы.

П4 - собственный (акционерный) капитал, постоянно находящийся в распоряжении предприятия.

Баланс считается абсолютно ликвидным, если:

А1  П1 А2 П2 А3 П3 А4

П1 А2 П2 А3 П3 А4  П4

П4

Изучение соотношений этих групп активов и пассивов за несколько периодов позволит установить тенденции изменений в структуре баланса и его ликвидности.

Для оценки ликвидности и платежеспособности предприятия в краткосрочной перспективе рассчитывают следующие показатели:

k абсолютной ликвидности - показывает какая часть КФО может быть погашена за счет имеющейся денежной наличности. Чем выше его величина, тем больше гарантия погашения долгов:

kабс. = А1 / КФО

k быстрой (срочной) ликвидности = (А1 + ДЗ) / КФО

Удовлетворительным обычно считается соотношение 0,7-1. Однако оно может оказаться недостаточным, если большую долю ликвидных средств составляет ДЗ, часть которой трудно своевременно востребовать. В таких случаях требуется большее соотношение.

k текущей ликвидности (общий k покрытия долгов) - показывает степень покрытия оборотных пассивов оборотными активами. Характеризует общую обеспеченность предприятия оборотными средствами для ведения хоздеятельности и своевременного погашения срочных обязательств.

kтек. = (А – Расходы будущих периодов) / (КФО – Доходы будущих

периодов – Резервы предстоящих расходов и платежей)

Значение данного коэффициента должно быть не менее 2. Минимальный уровень его в РБ установлен для с/х предприятий - 1.5.

Если предприятие прибыльное и при этом является неплатежеспособным, нужно проанализировать использование прибыли, сбалансированность денежных потоков по притоку и оттоку денежных средств, состояние производственных запасов, готовой продукции и дебиторской задолженности. Это позволит установить, на какой стадии кругооборота произошло замораживание капитала, и принять меры к ускорению его оборачиваемости и восстановлению платежеспособности предприятия.

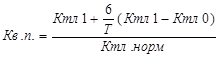

Если коэффициент текущей ликвидности ниже нормативного и доля собственного оборотного капитала в формировании оборотных активов меньше норматива, но наметилась тенденция роста этих показателей, то определяется коэффициент восстановления платежеспособности (Кв.п.) за период, равный 6 месяцам:

6 мес. – период восстановления платежеспособности;

Т – отчетный период, мес.

Если Кв.п.>1, то у предприятия есть реальная возможность восстановить свою платежеспособность, и наоборот, если Кв.п.<1, у предприятия нет реальной возможности восстановить свою платежеспособность в ближайшее время.

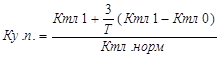

В случае если фактический уровень Ктл равен или выше нормативных значений на конец периода, но наметилась тенденция их снижения, рассчитывают коэффициент утраты платежеспособности (Ку.п.) за период, равный 3 месяцам:

Если Ку.п.>1, то предприятие имеет реальную возможность сохранить свою платежеспособность в течение 3 месяцев, и наоборот.

Date: 2015-05-22; view: 579; Нарушение авторских прав