Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Износ основных фондов

|

|

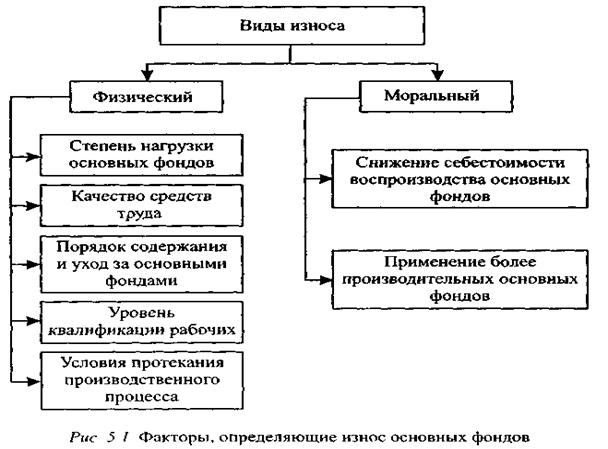

В процессе эксплуатации или бездействия основные фонды подвергаются износу. Факторы, определяющие износ основных фондов, представлены на рис. 5.1.

Различают физический и моральный износ Физический износ определяется тем, что, участвуя в производственном процессе, основные фонды постепенно утрачивают свою потребительскую стоимость, изменяются их механические и другие свойства Различные виды основных фондов изнашиваются в разные сроки. Величина физического износа основных фондов зависит от интенсивности и характера их эксплуатации, условий хранения и т.д. Чем выше нагрузка на них, тем быстрее они изнашиваются. Например, стационарные машины и оборудование имеют меньший износ в сравнении с передвижными или переносными. Значительно меньший износ тех машин и оборудования, на которых работают рабочие высокой квалификации.

Для оценки степени физического износа основных фондов применяются экспертный метод и метод анализа срока службы. Экспертный метод ocнован на обследовании фактического технического состояния объекта. Анализ срока службы базируется на сравнении фактического и нормативного сроков эксплуатации соответствующих объектов

Под моральным износом понимается уменьшение стоимости основных фондов до окончания срока службы вследствие снижения затрат на их воспроизводство, по мере того как новые виды основных фондов начинают производиться дешевле, имеют более высокую производительность и технически более совершенны. Поэтому применение морально устаревших машин и оборудования становится экономически невыгодным в результате их низкой производительности и высокой стоимости.

Различают две формы морального износа. Первая характеризуется уменьшением стоимости воспроизводства средств труда. В этом случае машины той же конструкции производятся дешевле и переносят меньшую стоимость на готовый продукт. Вторая форма морального износа связана с внедрением новых, более совершенных средств труда, применение которых дает больший экономический эффект.

Определяющим фактором морального износа выступает научно-технический прогресс. Моральному износу подвергаются почти все основные фонды, но в наибольшей степени - рабочие машины. Замена конструктивно устаревших, но еще годных машин новыми должна основываться на детальном, всестороннем экономическом расчете, так как преждевременное отнесение оборудования к морально устаревшему влечет за собой ничем не оправданные материальные потери.

Моральный износ основных фондов бывает полным и частичным. Потери от полного моральною износа устраняются только заменой устаревших машин и оборудования новыми, более совершенными и экономически выгодными.

Потери от частичного морального износа могут быть устранены в результате модернизации и реконструкции устаревших видов основных фондов, то есть технического обновления, а также использования частично морально устаревшего оборудования для выполнения работ, где оно остается экономически эффективным.

Потери от морального износа могут быть значительно сокращены в результате максимально ускоренного использования имеющейся техники.

|

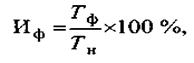

Степень износа основных фондов определяется следующими показателями. Физический износ (Иф)

|

где Тф - фактический срок службы основных фондов; Тн - нормативный срок службы основных.

где Са - сумма начисленной амортизации, тыс. руб.; ОФп - первоначальная стоимость основных фондов, тыс р. фондов,

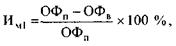

Моральный износ первой формы (Им1)

|

где ОФВ — восстановительная стоимость основных фондов, тыс р.

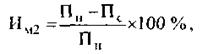

Моральный тнос второй формы (ИМ2)

где Пн - производительность нового оборудования,

Пс - производительность старого оборудования.

7. Амортизация основных фондов. Методы установления амортизационных отчислений

Износ основных производственных фондов возмещаются путем постепенного включения их стоимости в затраты на выработку продукции на протяжении срока функционирования данных элементов основных фондов. Процесс перенесения по частям стоимости основных производственных фондов на изготовляемую продукцию или выполняемые услуги называется амортизацией. Для возмещения стоимости и накопления средств для последующей полной замены основных фондов при выбытии их из эксплуатации производятся амортизационные отчисления. Накопление денежных средств для замены новыми изношенных основных фондов — условие простого воспроизводства.

Амортизационные отчисления — денежные средства, накапливаемые за срок службы основных фондов для их полного восстановления.

Таким образом, амортизация – это денежное возмещение износа основных средств и нематериальных активов путём включения части их стоимости в затраты на выпускаемую продукцию. Амортизация есть денежное выражение их физического и морального износа. Она осуществляется в целях полной замены средств труда при их выбытии.. Общая сумма амортизационных отчислений (А) определяется по формуле

А = Фп - Фл

где А — сумма амортизационных отчислений за весь срок службы основных фондов, р.;

Фп—первоначальная стоимость основных фондов, р.;

Фл — ликвидационная стоимость основных фондов, р.

Амортизационные отчисления производят по нормам амортизации от балансовой стоимости основных производственных фондов. Норма амортизации представляет собой установленный в плановом порядке размер отчислений, выраженный в процентах от балансовой стоимости основных производственных фондов. Расчет нормы амортизации проводится по следующей формуле:

Н = (Фп – Фл)/ Тсл *Фп

Норма амортизации каждого объекта основных средств и нематериальных активов рассчитывается как величина обратная нормативному сроку службы объекта. На основании «Положения о порядке начисления амортизации основных средств и нематериальных активов» (вступившего в силу с 1-го января 2002г.) нормы амортизации устанавливаются предприятиями самостоятельно в соответствии с диапазонными сроками полезного использования, которые приведены в данном документе. Например, по зданиям и сооружениям низкой капиталоёмкости срок полезного использования составляет от 5 до 15 лет, высокой капиталоёмкости от 50 до80 лет. Для машин, механизмов этот срок равен от5 до30 лет, а вычислительной техники – от 3 до 14 лет. В соответствии с этими сроками устанавливаются и диапазонные нормы амортизации.

Срок службы – период, в течение которого объект основных средств или нематериальных активов сохраняет свои потребительские свойства. Нормативный срок службы устанавливается правовыми актами или на основе технической документации (технического паспорта на машины, механизмы, оборудования) и других документов.

Начисление амортизации производится с первого числа месяца следующего за месяцем ввода объекта в эксплуатацию. На предприятиях амортизационные отчисления ежемесячно начисляются и включаются в себестоимость продукции. После реализации продукции образуется амортизационный фонд. Процесс амортизации и простого воспроизводства можно представить в виде следующей схемы (рис. 4.1):

|

Амортизационный фонд – это один из источников инвестиций предприятия, который обеспечивает простое воспроизводство основного капитала. Он используется по прямому назначению на всех предприятиях, независимо от формы собственности.

В практике начисления амортизации применяются два вида методов: пропорциональные и регрессивные, или методы ускоренной амортизации. Первые характеризуются тем, что ежегодно в течение всего срока функционирования амортизационные отчисления рассчитываются по одной и той же норме от первоначальной стоимости основных фондов. При ускоренной амортизации основная часть начислений концентрируется в первые годы эксплуатации основных средств, сокращается амортизационный период, создаются финансовые условия для ускоренной замены оборудования.

К пропорциональным методам относятся:

- равномерно-линейный;

- начисление износа в зависимости от установленного срока службы средств труда;

- начисление амортизации в зависимости от производственной работы.

При равномерно –линейном годовая сумма отчислений по отдельному объекту определяется исходя из первоначальной стоимости и установленной нормы амортизации. В течение срока использования объекта ежегодно начисляются равные суммы.

Сумма амортизации (годовая) (Аг) в наиболее общем виде рассчитывается по предприятию, объединению с учетом среднегодовой балансовой стоимости по каждому виду (группе, подгруппе) (Фср,j) основных фондов и соответствующих норм амортизации (Ha i):

где п — число групп (подгрупп) основных фондов.

Достоинства этого метода: равномерность поступления отчислений в амортизационный фонд; стабильность и пропорциональность в отнесении на себестоимость выпускаемой продукции; простота и высокая точность расчетов.

Два других пропорциональных метода представляют собой разновидности равномерного способа и цчитывают специфические условия функционирования отдельных видов средств труда. Начисление износа в зависимости от выполненной работы производится главным образом по подвижному составу автомобильного и городского транспорта. В отраслях горнодобывающей промышленности начисление амортизации производится исходя из норм и фактически добытых полезных ископаемых.

Недостатки: не всегда обеспечивается полный пренос стоимости основных фондов на производимый продукт; образуется недоамортизация средств труда; не обеспечивается концентрация ресурсов, необходимых для быстрой замены оборудования.

В мировой практике используются многочисленные методы ускоренной амортизации, как регрессивные, так и прогрессивные. Основными являются три: метод твердо фиксированного срока службы средств труда, метод уменьшающего остатка, или метод постоянного процента, и кумулятивный метод, или метод “суммы чисел”.

При первом методе фиксируется срок, в течение которого стоимость основного капитала должна быть списана в амортизационный фонд.

Второй метод заключается в том, что размер амортизации исчисляется по удвоенной норме (по сравнению с равномерным методом) с остаточной стоимости ОС. (Прим. 1- 14% от24 = 3,36; 2- 14; от 20,64(24-3,36) = 2,8; 3- 14% от 17,75 (20,64-2,8) = 2,49)

Стоимость действующих средств труда списывается главным образом в первые годы их функционирования, что позводяет немедленно использовать решаюшую часть амортизации на новые капитальные вложения, на обновление оборудования. Этот метод способствует не только ускорению амортизации, но и концентрации ресурсов в первые годы эксплуатации введенных в действие фондов. Вместе с тем этот метод не гарантирует полного списания стимости капитала. Ежегодны размер начисляемого износа снижается, и амортизация растягивается на много лет.

Кумулятивный метод сочетает в себе оба первых метода. Нормируется срок службы средств труда и увеличивается норма износа в первые годы их эксплуатации.

| Срок службы в годах | Количество лет, записанное в обратном порядке | Норма амортизации |

| 21 часть | 6/21 5/21 4/21 3/21 2/21 21/21 |

Кумулятивный метод обеспечивает полное возмещение стоимости амортизируемых средств труда к концу установленного срока службы. Вместе с тем решающая доля амортизации исчисляется в первые два-три года.

По действующему законодательству на некоторые виды основных фондов амортизация не начисляется. Это относится к жилищному фонду, к объектам внешнего благоустройства, продуктивному скоту, приобретаемым книжным изданиям и тд.

8 Показатели и пути улучшения использования основных фондов

Для характеристики и использования основного капитала применяется система обобщающих, стоимостных, относительных и натуральных показателей.

| Показатели | |||

| обобщающие | стоимостные | относительные | натуральные |

| Рентабельность капитала, Фондоотдача, Фондоемкость | Выпуск продукции Объем продаж: - на рубль стоимости активной части фондов - на рубль стоимости машин и оборудования - на 1м2 площади | 1.Экстенсивное использование - коэффициент сменности - коэффициент использования времени: календарного, режимного, машинного - доля неработающего оборудования - простои оборудования - среднее число часов работы оборудования в сутки | Машиностроение - скорость обработки (резанья, шлифования и др) |

| Прибыль на рубль стоимости: - активной части фондов - машин и оборудования | 2.Интенсивное использование - коэффициент использования мощности |

Рентабельность капитала – отношение прибыли к авансированнй среднегодовой стоимости основного и оборотного капитала.

Фондоотдача — важнейший обобщающий показатель использования основных фондов. В наиболее общем виде она свидетельствует о том, насколько эффективно эксплуатируются производственные здания, сооружения, передаточные устройства, силовые и рабочие машины и оборудование.. При расчете фондоотдачи наряду с собственными учитываются и арендованные основные фонды. Исключаются только те фонды, которые находятся на консервации и в резерве (в пределах норматива) или сданы в аренду другим предприятиям и организациям Фондоотдача рассчитывается по полной балансовой стоимости основных фондов без вычета суммы износа.

Фондоотдача в общем виде — это отношение выпущенной продукции на рубль основных производственных фондов. Показывает, сколько продукции получено с каждого рубля действующего капитала.

Фондоемкость – величина стоимости основных фондов, необходимых для получения данного объема продукции.

Коэффициент сменности – отношение чила отработанных машиносмен к общему чилу оборудования.

Коэффициент загрузки оборудования – отношение затрат станочного времени в станко-часах к полезному фонду времени работы оборудования

Достигнутый уровень использования возможной производительности технологического оборудования измеряется коэффициентом интенсивности использования станочного парка, который определяется отношением фактического объема выпущенной продукции к установленной производственной мощности оборудования.

Уровень использования основных фондов может изменяться под воздействием многих факторов.

К негативным факторам, снижающим фондоотдачу, относятся:

- удорожание машин и оборудования на единицу полезного эффекта вследствие недостатков в системе ценообразования;

- отсутствие у работников предприятий материальной заинтересованности в повышении фондоотдачи.

Основными направлениями повышения уровня загрузки основных фондов являются: реконструкция и техническое перевооружение предприятий; совершенствование средств труда и технологии производства; механизация и автоматизация труда; повышение уровня организации производства; внедрение научной организации труда; улучшение организации управления; реализация на сторону либо вовлечение в работу быстродействующего оборудования; модернизация оборудования; внедрение системы морального и материального стимулирования по улучшению функционирования основных фондов; рост доли активной части основных фондов; совершенствование системы ценообразования.

36 Сущность инвестиций и их классификация

Для того чтобы предприятие могло успешно функционировать и развиваться в рыночной экономике, в него необходимо постоянно вкладывать различные средства (финансовые, материальные, интеллектуальные ресурсы и т.п.). Они направляются на замену выбывающих в связи с износом основных фондов; модернизацию и капитальный ремонт основных фондов; техническое перевооружение, реконструкцию и новое строительство в связи в расширением масштабов или освоением новых видов хозяйственной деятельности; пополнение оборотных средств, вызванное увеличением объемов производства; подготовку, переподготовку и повышение квалификации кадров; проведение научно-исследовательских и проектно-конструкторских работ; проведение природоохранных мероприятий и т.п. Средства, направляемые на указанные цели, принято называть инвестициями.

Под инвестициями понимаются средства, направляемые на прирост капитала, то есть приобретение оборудования, проектно-конструкторской документации новых видов продукции, строительство зданий, дорог, мостов, домов, и др.

Инвестициями являются все виды финансовых и материальных ресурсов, а также имущественных и интеллектуальных ценностей, вкладываемые в объекты предпринимательских и других видов деятельности. с целью получения прибыли или социального эффекта.

Инвестиции, осуществляемые в воспроизводство основных фондов, называются капитальными вложениями (капиталообразующи-ми инвестициями).

Процесс формирования и реализации инвестиционных ресурсов называется инвестиционной деятельностью. Она представляет собой совокупность практических действий граждан, юридических лиц и государства, направленных на расширение капитала, получение прибыли и удовлетворение потребностей. Инвестиционная деятельность может осуществляться на основе частной и государственной собственности.

Субъектами инвестиционной деятельности могут выступать государство, отечественные и иностранные физические и юридические лица. Они сами принимают решения о выборе объектов инвестиций.

Объектами инвестирования могут быть основные и оборотные фонды, ценные бумаги, интеллектуальные ценности, научно-техническая продукция, земля и природные ресурсы. Запрещается инвестирование объектов, которые не соответствуют требованиям норм безопасности, санитарно-гигиеническим и экологическим нормам.

Собственник инвестиционных ресурсов называется инвестором. Наряду с инвесторами в инвестиционной деятельности выступают субинвесторы и участники.

Субинвесторы - юридические и физические лица, которые осуществляют организацию и управление инвестиционной деятельностью на всех этапах ее реализации по договору с инвестором и действуют от его имени. Участники инвестиционной деятельности - исполнители заказов или поручений инвесторов и субинвесторов.

Для учета и планирования инвестиции классифицируются по различным направлениям. В зависимости от вещественного содержания они подразделяются на материальные и нематериальные.

Материальные инвестиции — это капитальные вложения в воспроизводство основных фондов.

Нематериальные инвестиции — это средства, направляемые на приобретение прав пользования землей, водой, полезными ископаемыми, товарными знаками, это имущественные права пользования изобретениями, «ноу-хау» и т.д. Их удельный вес в общей сумме инвестиций по промышленным предприятиям Республики Беларусь не превышает 10%.

По источнику финансирования инвестиции классифицируются на государственные, инвестиции предприятий и частных фирм, юридических и физических лиц.

По источнику образования инвестиции классифицируются на собственные, заемные и привлеченные средства.

Для предприятий собственными средствами является прибыль, остающаяся в распоряжение предприятия, средства амортизационных отчислений и средства от продажи выбывших или излишних основных фондов. К заемным и привлеченным средствам предприятия относят кредиты банков, выпущенные предприятием акции долгосрочного действия.

Инвесторы участвуют в инвестиционном процессе как прямым, так и косвенным инвестированием.

Прямое инвестирование — это приобретение акций предприятий, осуществляющих развитие собственного производства, акций инвестиционных фондов по определенной программе. Косвенное участие в инвестиционном процессе — это открытие счета в банке, траст-компании, вкладывание денег в пенсионный фонд или страховую компанию. Деньги вкладчиков банки или компании используют на выдачу кредитов предприятиям независимо от их формы собственности, обязуясь реинвестировать доверенные им сбережения с прибылью.

Экономика в условиях рынка требует непрекращающихся ни на день инвестиций в обновление основных фондов, расширение производства, освоение новых видов продукции, повышение качества продукции. От активности инвесторов полностью зависит технический уровень производства, конкурентоспособность выпускаемой и осваиваемой продукции, структурная перестройка промышленности.

Date: 2015-05-09; view: 2410; Нарушение авторских прав