Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Показатели и пути улучшения использования оборотных средств

|

|

Важным фактором повышения эффективности общественного производства является ускорение оборачиваемости оборотных средств. Потребность в них зависит от объема производства и скорости оборота. Чем быстрее оборачиваются оборотные средства, тем меньше их требуется для выпуска определенного количества продукции. В связи с этим необходим анализ эффективности их использования. Для характеристики оборачиваемости оборотных средств применяют следующие показатели:

· скорость оборота, или коэффициент оборачиваемости (Ко) — количество оборотов оборотных средств в течение года:

Ко =  ,

,

где РП—объем реализованной продукции, р.; Фоб— средний остаток оборотных средств, р.

Средний остаток рассчитывается за год как средняя величина остатков на первое число всех месяцев и половины остатков на начало и конец года.

· время оборота (Тоб), т. е. средняя длительность оборота, находится по формуле:

Тоб =  , или Тоб =

, или Тоб =  ,

,

где Д — число дней в году.

Ускорения оборачиваемости оборотных средств можно добиться путем снижения норм запасов, ликвидации излишних и сверхнормативных запасов, сокращения длительности производственного цикла, ускорения реализации готовой продукции. Сокращению норм производственных запасов способствует приближение поставщиков к потребителям. Чем ближе находится поставщик, тем меньше времени материалы находятся в пути и меньше требуется производственных запасов. Для ускорения оборачиваемости оборотных средств следует сокращать длительность технологического цикла, чему способствуют комплексная механизация и автоматизация, специализация и кооперация, улучшение организации производства.

Важное значение для ускорения оборачиваемости оборотных средств имеет убыстрение расчетов между предприятиями.

Современный этап развития экономики, характеризующийся крутым поворотом к интенсификации, выдвигает новые требования к расходованию материальных ресурсов и экономии овеществленного труда. Народнохозяйственное значение снижения материалоемкости производства определяется прежде всего увеличивающимися масштабами затрат. Последовательное усиление режима экономии должно обеспечить к 2000 г. снижение материалоемкости национального дохода почти в два раза. В машиностроении при выборе ресурсосберегающих технологических процессов критерий материалоемкости — один из решающих факторов.

· степень использования материальных ресурсов в процессе изготовления продукции оценивается при помощи коэффициента (Км), который исчисляется отношением полезного расхода к исходным затратам или норме расхода:

Км =  ,

,

где Мг—масса металла в готовой продукции (полезный расход), кг; Мз—масса исходных заготовок (норма расхода), кг.

Планирование материально-технического обеспечения базируется на прогрессивных нормах и нормативах. Они позволяют обосновать потребность предприятий в материальных ресурсах, контролировать их расход, стимулировать их экономное использование и устанавливать размеры материального вознаграждения за экономию.

Многообразие норм классифицируется по различным признакам. Так, по назначению различают нормы основных и вспомогательных материалов, топлива и энергии; по периоду действия — перспективные, годовые и оперативные; по степени детализации номенклатуры нормируемых материалов — сводные и специфицированные; по степени детализации номенклатуры продукции — поиздельные, поузловые и подетальные; по масштабу применения — общесоюзные, отраслевые, заводские, цеховые; по степени обобщения производственных условий — индивидуальные и групповые,

Чем меньше продолжительность оборота или больше число совершаемых оборотными средствами кругооборотов при том же объеме реализованной продукции, тем меньше требуется оборотных средств, и наоборот, чем быстрее оборотные средства совершают кругооборот, тем эффективнее они используются [6, 245-246].

Оборачиваемость оборотных средств характеризует эффективность их использования. От длительности оборота зависит величина запасов, затраты на их хранение, формирование величины прибыли. Однако при определении показателя оборачиваемости требуется решить ряд вопросов.

Во-первых, по какой методике рассчитывать показатель оборачиваемости: путем отношения стоимости реализованной продукции к средним (среднегодовым) остаткам оборотных средств или путем отношения затрат на производство и сбыт реализованной продукции к средним (среднегодовым) остаткам оборотных средств?

Во-вторых, при расчете длительности оборота в днях принимается количество дней в году, равное либо 360, либо 365-366, что приводит к сопоставимости коэффициентов оборачиваемости.

В-третьих, не решен вопрос, как оценивать реализованную продукцию при расчете показателя оборачиваемости: в действующих ценах или в сопоставимых ценах; с налогами, вычитаемыми из реализации, или без налогов от реализации?

В-четвертых, при расчете показателя оборачиваемости оборотных средств по реализации продукции последняя исчисляется в текущих или сопоставимых ценах, а средние (среднегодовые) остатки принимаются в расчет по себестоимости.

Определение оборачиваемости оборотных средств по себестоимости реализованной продукции приводит к тому, что на предприятиях, где себестоимость продукции увеличивается, возрастает и коэффициент оборачиваемости, то есть сокращается длительность одного оборота; при снижении себестоимости, наоборот, оборачиваемость замедляется и увеличивается длительность одного оборота. Это противоречит задаче повышения эффективности производства, и в первую очередь за счет снижения себестоимости.

Сложившаяся практика использования в расчетах 360 дней вместо 365 или 366 завышает коэффициент оборачиваемости.

Если исчислять показатель оборачиваемости в действующих ценах, то он не сопоставим в динамике. Поэтому стоимость реализованной продукции целесообразно использовать при расчете показателей эффективности в сопоставимых ценах. При этом из стоимости реализованной продукции налоги от реализации (НДС, акцизы и др.) должны исключаться, поскольку они не принимают участия в формировании оборотных средств, прибыли, оборачиваемости активов [7, с. 71-72].

Сопоставимость показателей оборачиваемости на различных предприятиях и на отдельно взятом предприятии при отсутствии единой методики исчисления этого показателя практически невозможна. В таком случае нельзя выявить и количественно соизмерить влияние отдельных факторов на изменение оборачиваемости и длительности одного оборота при разработке мероприятий по управлению оборотными активами, обеспечивающих повышение эффективности их использования [2, с. 74].

Эффект ускорения оборачиваемости оборотных средств выражается в высвобождении, уменьшении потребности в них в связи с улучшением их использования. Различают абсолютное и относительное высвобождение оборотных средств.

Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах.

Относительное высвобождение отражает изменение как величины оборотных средств, так и объема реализованной продукции. Чтобы его определить, нужно исчислить потребность в оборотных средствах за отчетный год исходя из физического оборота по реализации продукции за этот период и оборачиваемости за предыдущий год. Разность этих показателей дает сумму высвобождения средств.

Величина высвободившихся оборотных средств (В) определяется по формуле:

В =

где Вр - выручка от реализации продукции в отчетном периоде, руб.,

Д'об и Д2о6 - средняя длительность оборота в базисном планируемом периоде, дни,

Дп - длительность расчетного периода, дни.

Эффективное использование оборотных средств играет большую роль в обеспечении нормальной работы предприятия, повышении уровня рентабельности производства. К сожалению, собственные финансовые ресурсы, которыми в настоящее время располагают предприятия, не могут в полной мере обеспечить процесс не только расширенного, но и простого воспроизводства. Отсутствие на предприятиях необходимых финансовых ресурсов, низкий уровень платежной дисциплины привели к возникновению взаимных неплатежей.

Ускорение оборачиваемости оборотных средств является первоочередной задачей предприятий в современных условиях и достигается следующими путями.

На стадии создания производственных запасов — внедрение экономически обоснованных норм запаса; приближение поставщиков сырья, полуфабрикатов, комплектующих изделий и др. к потребителям; широкое использование прямых длительных связей; расширение складской системы материально-технического обеспечения, а также оптовой торговли материалами и оборудованием; комплексная механизация и автоматизация погрузочно-разгрузочных работ на складах

На стадии незавершенного производства - ускорение научно-технического прогресса (внедрение прогрессивной техники и технологии, особенно безотходной и малоотходной, роботизированных комплексов, роторных линий, химизация производства); развитие стандартизации, унификации, типизации; совершенствование форм организации промышленного производства, применение более дешевых конструкционных материалов; совершенствование систем экономического стимулирования, экономного использования сырьевых и топливно-энергетических ресурсов; увеличение удельного веса продукции, пользующейся повышенным спросом. На стадии обращения - приближение потребителей продукции к ее изготовителям; совершенствование системы расчетов; увеличение объема реализованной продукции вследствие выполнения заказов по прямым связям, досрочного выпуска продукции, изготовления продукции из сэкономленных материалов; тщательная и своевременная подборка отгружаемой продукции по партиям, ассортименту, транзитной норме, отгрузка в строгом соответствии с заключенными договорами [6, с. 246-248].

12 Состав и структура промышленно-производственного персонала

Промышленно-производственный персонал по выполняемым функциям делится на следующие группы:

1) рабочие - лица, непосредственно занятые созданием материальных ценностей, ремонтом основных средств, перемещением грузов, перевозкой пассажиров, оказанием материальных услуг и др.;

2)руководители-работники, занимающие должности руководителей предприятия и их структурных подразделений, а также их заместители по следующим должностям: директора, начальники, управляющие, заведующие на предприятии, в структурных единицах и подразделениях; главные специалисты (главный бухгалтер, главный инженер, главный механик, главный технолог, главный экономист и др.);

3) специалисты - работники, занятые инженерно-технически

ми, экономическими, бухгалтерскими, юридическими и другими

аналогичными видами деятельности;

4) технические исполнители - работники, осуществляющие

подготовку и оформление документации, учет и контроль, хозяй

ственное обслуживание и делопроизводство (агенты, кассиры,

контролеры, делопроизводители, учетчики, чертежники и др.).

В зависимости от характера участия в производственном процессе рабочие, в свою очередь, подразделяются на:

1) основных - непосредственно занятых в процессе производ

ства продукции;

2) вспомогательных - занятых обслуживанием технологиче

ского процесса.

Трудовые ресурсы на предприятии могут быть охарактеризованы с помощью следующих показателей.

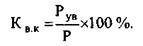

Коэффициент выбытия кадров (Кв к) - отношение количества работников, уволенных по всем причинам за данный период (Рув), к среднесписочной численности работников за тот же период (Р):

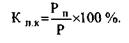

Коэффициент приема кадров (Кп к) - отношение количества работников, принятых на работу за данный период (Рп), к среднесписочной численности работников за тот же период (Р):

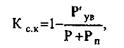

Коэффициент стабильности кадров (Кс.к) рекомендуется использовать при оценке уровня организации управления производством как на предприятии в целом, так и в отдельных подразделениях:

где Р'ув - численность работников, уволившихся с предприятия по собственному желанию и из-за нарушения трудовой дисциплины за отчетный период, чел.

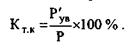

Коэффициент текучести кадров (Кт.к) - отношение численности работников предприятия (цеха, участка), выбывших или уволенных по внеплановым причинам (уволенные по собственному желанию и за нарушение трудовой дисциплины) (Р'у„), к среднесписочной численности за тот же период (Р):

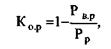

Коэффициент численности основных рабочих (Кор) определяется по формуле

где Рв р - среднесписочная численность вспомогательных рабочих на предприятии, в цехах, на участке, чел.; Рр - среднесписочная численность всех рабочих на предприятии, в цехе, на

участке, чел.

По характеру и сложности выполняемых работ кадры делятся по профессиям, специальностям и квалификации.

Профессия — это род трудовой деятельности человека, владеющего комплексом специальных знаний и практических навыков, позволяющих выполнять определенный вид работ.

Специальность характеризует комплекс приобретенных знаний, умений, необходимых для определенного вида деятельности в рамках той или иной профессии (например, слесарь-сборщик, слесарь-ремонтник и т. д.).

Квалификация характеризует степень и уровень профессиональной подготовленности к определенному виду работ. По квалификации различают: а) рабочих квалифицированных и неквалифицированных; б) руководителей и специалистов, имеющих среднее специальное или высшее образование (высокой квалификации), ученую степень или ученое звание (высшей квалификации).

Состав работников по категориям образует структуру кадров. В машиностроении рабочие занимают около 77% общей численности работников, руководители и специалисты—свыше 16. Таким образом, структура кадров машиностроительной промышленности характеризуется относительно высоким удельным весом руководителей и специалистов, что обусловлено большим объемом работ по технической подготовке производства.

Удельный вес рабочих вспомогательного производства в общей их численности составляет около 50%. Это обусловлено отставанием в уровне технической оснащенности их труда и является одним из резервов повышения эффективности производства. Так, погрузочно-разгрузочные работы и транспортировка грузов механизированы на треть, контроль качества продукции — на 10%.

13 Планирование численности и состава персонала.

В условиях переходной экономики функционируют предприятия различных форм собственности, многим из которых не доводят плановых показателей по составу и численности работников. Предприятия, ориентируясь на повышение эффективности производства, должны сами определять, сколько им необходимо персонала. Для этого используются три метода расчета:

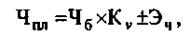

1. Планирование путем корректировки базовой численности:

где Чпл - плановая численность работников, чел.; Че - базовая численность работников, чел.; Kv - коэффициент роста объема производства, доля единиц; Эч - экономия численности, чел.

2. Планирование на основе трудоемкости выполнения производственной программы:

а) на основе базовой трудоемкости производственной программы:

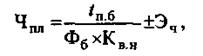

|

где /п.б - полная трудоемкость производственной программы, рассчитанная на основе базовой трудоемкости (включает в себя технологическую трудоемкость; трудоемкость обслуживания; трудоемкость управления); Фб - эффективный фонд времени работы одного работника в базовом периоде; Кв.„ - коэффициент выполнения норм выработки;

б) расчет численности по категориям работающих:

где <тсхн - технологическая трудоемкость производственной программы планового периода, рассчитанная на основе нормативной трудоемкости базисного периода; /^-трудоемкость обслуживание производства в базисном периоде; Ч6,^ - численность служащих базисного периода; К Ц н - коэффициент выполнения норм выработки в базовом периоде.

В том случае, если данные о трудоемкости обслуживания отсутствуют, численность вспомогательных рабочих определяется по зонам или нормам обслуживания;

в) на основе трудоемкости производственной программы в плановом периоде:

где /£,хн - технологическая трудоемкость производственной программы планового периода, рассчитанная на основе плановой нормативной трудоемкости и плановой производственной программы; /"бсл - трудоемкость обслуживания производства в плановом

периоде, рассчитанная на основе плановой трудоемкости и плановой производственной программы; Ф„л - эффективный фонд времени работы одного работника в плановом периоде.

3. Планирование на основе производительности или выработки (применяется для укрупненных расчетов):

где рпл - объем производства в плановом периоде (в стоимостном или натуральном выражении); Впл - выработка одного работника в год, рассчитанная в тех же показателях планового периода.

Если численность работающих рассчитывается по отдельным категориям, то расчет производится по следующей формуле:

где Ч„ п п - планируемая численность промышленно-производст-венного персонала; Ч^— удельный вес /-и категории персонала в базовом периоде, %.

Date: 2015-05-09; view: 882; Нарушение авторских прав