Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Налог на прибыль и доходы

|

|

Порядок исчисления и уплаты налога определены Законом Республики Беларусь «О налогах на доходы и прибыль» от 22 декабря 1991 г. N 1330-ХІІ (Ведомости Верховного Совета Республики Беларусь, 1992 г., N 4, ст.77)

Сюда входят налог на прибыль, налог на дивиденты и приравненные к ним доходы, подоходный налог с физических лиц, налог на доходы иностранных юридических лиц, не осуществляющих деятельность в Республике Беларусь через постоянное представительство, налоги на доходы, полученные в отдельных сферах деятельности (налог на игорный бизнес, налог на доходы от осуществления лотерейной деятельности).

Облагаемая налогом прибыль исчисляется исходя из балансовой прибыли, представляющей собой сумму прибыли от реализации продукции, товаров (работ, услуг), иных ценностей (включая основные фонды, товарно-материальные ценности, нематериальные активы, ценные бумаги), имущественных прав и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль юридических лиц облагается налогом по ставке 24%. По ставке 15% облагается прибыль предприятий (кроме предприятий розничной торговли), балансовая прибыль которых составляет в год не более 5000 МЗП, со среднегодовой численностью работающих на них: в промышленности – до 200 человек. Дивиденды и приравненные к ним доходы, начисленные предприятием, облагаются по ставке 15 процентов. Налог взимается у источника дохода. Совет Министров Республики Беларусь вправе снизить (но не более чем в два раза) ставки налога на прибыль, полученную от реализации продукции (работ, услуг) собственного производства (кроме торговой и торгово-закупочной деятельности) предприятиями, включенными в перечень высокотехнологичных предприятий, утверждаемый Советом Министров Республики Беларусь.

Прибыль предприятий агропромышленного комплекса, полученная от производственно-технического и некоторых других видов обслуживания предприятий агропромышленного комплекса, облагается по ставке 10%.

От уплаты налога на прибыль освобождаются предприятия, использующие труд инвалидов и пенсионеров, за исключением прибыли, полученной от торговой, торгово-закупочной и посреднической деятельности, сельскохозяйственные предприятия по реализации произведенной ими продукции растениеводства и животноводства, рыболовства и пчеловодства.

Более того, облагаемая налогом прибыль налогоплательщиков уменьшается на суммы прибыли, фактически использованные на проведение природоохранительных и противопожарных мероприятий, научно-исследовательских, опытно-конструкторских и опытно-технологических работ, на суммы прибыли, направленные на финансирование капитальных вложений производственного назначения и жилищного строительства, а также на погашение кредитов банков, полученных и использованных на эти цели.

Подоходный налог с физических лиц взимается по прогрессивной шкале, имеющей пять диапазоны величин облагаемого дохода и соответствующих им ставок 9,15,20,25 и 30%.

Налог на доходы, полученные в отдельных сферах деятельности уплачивается по ставке 30% кредитно-финансовыми учреждениями и страховыми организациями и 40% иными юридическими лицами от операций с ценными бумагами. Уплата налога на доходы заменяет уплату НДС и налога на прибыль.

31. Экономическое содержание цены. Функции цен. Ценообразующие факторы

Рыночная цена представляет собой сумму денег, за которую продавец хочет продать свой товар, а покупатель готов купить его. В рыночной экономике все имеет цену: каждый товар и каждая услуга. Рыночные равновесные цены становятся важнейшим регулятором общественного производства. Равновесной ценой при этом считается цена такого уровня, при которой предложение соответствует спросу.

Цена представляет собой денежное выражение стоимости изделия. Она выступает важнейшим экономическим рычагом, с помощью которого государство может воздействовать на развитие экономики в целом, отдельного производства и его структуры, конкуренции товаропроизводителей и конкурентоспособность товара, научно-технический прогресс.

Как экономическая категория, цена используется для определения: объема производства в стоимостном выражении; темпов роста объема производства; отраслевой структуры промышленности и народного хозяйства; учета инвестиций, основных и оборотных средств; себестоимости изготовления изделия, так как все, из чего сделано изделие — сырье, материалы, комплектующие, труд работников, вода и т.д. имеет цену. При помощи цен возмещаются затраты на изготовление и реализацию продукции.

Играя исключительную роль в экономике, цены выполняют ряд важных функций, связанных с действием объективных экономических законов в обществе: балансирующую, планово-учетную, распределительную и перераспределительную и информационную.

Балансирующая функция заключается в формировании важнейших пропорций в экономике, в первую очередь, между спросом и предложением.

Планово-учетная функция означает, что цены используется как предприятиями, так и государственными органами для разработки планов, прогнозов. С их помощью осуществляется учет потребленных ресурсов, выпущенной продукции, расчет всех отчетных стоимостных показателей.

Распределительная и перераспределительная функция цен состоит в распределении создаваемых национального дохода и валового внутреннего продукта между предприятиями, отраслями, регионами путем товарообмена. При значительных отклонениях цен от стоимости, когда на отдельные товары, услуги государством устанавливаются низкие цены или же они предоставляются бесплатно, а другие товары отличаются относительно высокими ценами за счет включения в них косвенных налогов (акцизов, отчислений в целевые бюджетные фонды, налогов с продаж и др.) усиливается перераспределительная функция цен.

Выполнение перераспределительной функции ценами позволяет решать такие важные социальные задачи, как создание благоприятных условий для развития и воспитания подрастающего поколения, обеспечение общедоступности товаров первой необходимости, лечения и др. Однако значительные перераспределительные процессы могут негативно повлиять на развитие экономики, поскольку дают искаженную картину состояния дел и снижают эффективность управленческих процессов.

Информационная функция состоит в доведении до всех участников экономики сведений о конъюнктуре рынка и рыночных ценах.

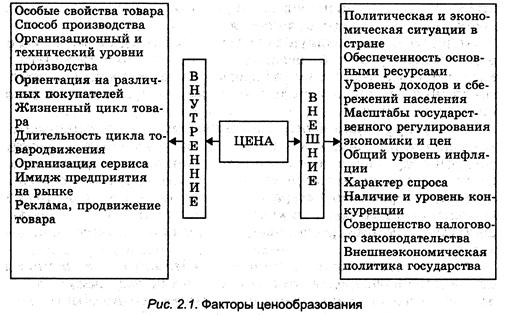

Являясь количественной категорией, цена формируется под воздействием множества факторов, действующих разнонаправленно и которые можно ранжировать по степени их детализации. К факторам первого порядка можно отнести спрос, предложение, конкуренцию, прямое государственное регулирование. В свою очередь сочетание этих факторов определяется двумя группами более Детализированных факторов — внутренних и внешних (рис. 2.1).

Внутренние факторы, т.е. факторы микроэкономического уровня, зависят от деятельности самого предприятия, фирмы. Товар, характеризующийся особыми свойствами, уникальными достоинствами и способами его обработки, непременно будет иметь более высокую цену, отражающую его качество, технический уровень. Способ производства определяет серийность выпуска продукции. Как правило, продукция мелкосерийного и индивидуального производства имеет более высокую себестоимость и соответственно цену. Товары же массового производства отличаются низкими издержками и на них устанавливаются относительно низкие цены. При частых и интенсивных технологических изменениях товар будет иметь более высокую цену.

Цена теснейшим образом связана с жизненным циклом товара. Чаще всего продукция имеет более высокую цену при коротком жизненном цикле и относительно низкую —при длительном. Более того, уровень цены заметно меняется на различных стадиях жизненного цикла товара в связи с изменением конъюнктуры рынка и объемов продаж.

На уровень и динамику цен влияют денежная, налоговая и внешнеэкономическая политика, которые определяются объемом обращающейся денежной массы, количеством и размерами действующих налогов, таможенных пошлин, нетарифными барьерами.

Виды и система цен

Взаимоотношения между предприятиями обслуживает система взаимосвязанных и взаимозависимых цен, уровень одних из которых оказывает влияние на уровень других. Взаимосвязь всех цен в национальной экономике предопределяется взаимосвязью предприятий, производств и отраслей народного хозяйства, а также взаимодействием элементов рыночной экономики (конкуренцией, формами собственности и др.).

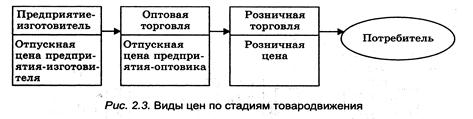

Важнейшим признаком классификации цен является их дифференциация в зависимости от стадии товародвижения, на которой они формируются. Обычно товар проходит три стадии товародвижения, на которых устанавливаются различные виды цен (рис.2.3).

Отпускная цена предприятия-изготовителя — цена, применяемая на республиканском рынке в расчетах между предприятием-производителем продукции и другими предприятиями-покупателями за исключением населения. Она устанавливается с учетом качества продукции, конъюнктуры рынка, затрат на производство, сезонности спроса, условий поставки и других рыночных факторов. Отпускная цена предприятия-изготовителя может служить ценой приобретения продукции для оптового предприятия для последующей перепродажи.

Отпускная цена оптового предприятия формируется при продаже продукции предприятием-посредником или снабженческо-сбытовой организацией другим предприятиям-покупателям с учетом всех рыночных факторов. Отпускная цена оптового предприятия одновременно является ценой приобретения товара для розничной торговой организации.

Розничная цена — цена, по которой товар приобретается населением у розничных торговых предприятий любых форм собственности, на рынках. Она является ценой конечного потребления.

Каждый из последующих видов цен в этой цепочке включает в качестве составной части предыдущий вид. Так, отпускная цена оптового предприятия включит отпускную цену предприятия-изготовителя, а розничная цена —отпускную цену оптового предприятия.

По способу установления различают регулируемые и свободные (договорные) цены. Регулируемые цены подвержены различным ограничениям со стороны центральных органов управления и местных исполнительных и распорядительных органов. Они неизбежны в условиях переходного периода и применяются на важнейшую структурообразующую продукцию (нефть, газ, нефтепродукты, электроэнергию), продукцию предприятий-монополистов, оборонного значения, товары и услуги особой социальной значимости и некоторые другие. Ряд видов продукции и услуг, на которые регулируемые цены установлены ниже экономически обоснованного их уровня, убыточны для предприятий и государство вынуждено их дотировать за счет бюджетных средств (квартплата, тарифы электроэнергии, и коммунального хозяйства для населения).

Свободные (договорные) цены устанавливаются по соглашению сторон — продавцов и покупателей. Они определяются также на биржах, аукционах, торгах (тендерах). Эти цены формируются, в первую очередь, под воздействием соотношения спроса и предложения товара и в наибольшей степени соответствуют рыночной экономике.

Границы между регулируемыми и свободными ценами очень подвижны и постоянно меняются в зависимости от складывающейся экономической ситуации. Общей тенденцией по мере формирования рыночной среды является постоянное увеличение доли свободных цен по сравнению с регулируемыми.

В зависимости от принадлежности товара к определенной отрасли в сфере народного хозяйства различают оптово-отпускные цены на промышленную продукцию, закупочные цены на сельскохозяйственную продукцию, сметные цены в строительстве, тарифы на различные производственные (транспортные, энергетического хозяйства, ремонтные и др.) и непроизводственные (бани, фотографии, медицинские, юридические и др.) услуги.

В отечественной практике хозяйствования широкое распространение получили виды цен с учетом, условий поставки. Традиционно в зависимости от доли включаемых в цены размеров транспортных расходов используются различные виды цен «франко».

Цены могут различаться с учетом их территориального распространения. При этом выделяют единые республиканские и местные цены. Единые цены, т.е. цены одного уровня, действуют по всей территории республики. Они устанавливаются и контролируются центральными органами управления (электроэнергия, тарифы на грузовые перевозки железнодорожным транспортом, квартирная плата и др.).

Местные цены формируются по определенным территориям (областям, районам) под воздействием как рыночных факторов, так под влиянием регулирования со стороны местных органов власти.

В зависимости от рынка, на который поставляется продукция, выделяют цены для внутреннего (республиканского) рынка и цены для внешнего рынка (на экспортируемые товары). Движение потоков во внешней торговле лежит в основе деления цен на цены на импортируемые и цены на экспортируемые товары.

От сроков действия могут использоваться постоянные (долговременные) цены, скользящие, ступенчатые, сезонные цены. Постоянные (долговременные) цены устанавливаются без ограничения срока их действия на большинство товаров массового спроса.

Скользящие цены могут использоваться в долгосрочных договорах на поставку продукции или выполнение заказа, в течение срока исполнения которых могут существенно измениться экономические условия производства и сбыта, а также в период высокой инфляции.

Ступенчатые цены можно устанавливать на продукцию, подверженную быстрому моральному старению с учетом фаз ее жизненного цикла. Цены первой ступени обеспечивают предприятию повышенную прибыльность, а в последней – могут лишь возмещать затраты на производство или их часть.

Сезонные цены определяются дифференцированно по сезонам года и обуславливаются сезонностью производства или реализации продукции, услуг.

Дифференциация цен может осуществляться и по другим признакам, например, в зависимости от характера потребителя, для различных категорий населения.

Отдельный блок в системе цен представляют цены, используемые во внутрипроизводственном планировании и учете на предприятии и в статистике: планово-расчетные, учетные, цены производителей, потребительские цены, текущие и сопоставимые. Планово-расчетные цены используются во внутрипроизводственном планировании на крупных предприятиях. Учетные цены применяются для оценки движения продукции на предприятии.

Цены производителей продукции характеризуют изменение стоимости продукции непосредственно на производстве. Они не используются в расчетах между предприятиями. Цена производителя состоит только из себестоимости и прибыли предприятия без учета косвенных налогов и неналоговых платежей. Сопоставимые цены применяются как в статистике, так и в планировании в течение ряда лет для оценки стоимостных показателей и их динамики, позволяющие исключить влияние изменения цен.

32 Отпускная цена предприятия и порядок ее формирования на основе затратного метода

Какие бы методы и стратегии не использовались при формировании цен, они всегда включают три основных компонента: издержки, прибыль и налоги. Если издержки обеспечивают предприятиям простое воспроизводство, то прибыль в цене дает возможность осуществлять расширенное воспроизводство.

В переходной экономике значительную часть цены составляют косвенные налоги и неналоговые платежи в государственный бюджет. Это обусловлено как фискальной их ролью — пополнением бюджета, так и важной регулирующей их функцией в переходный период.

Цены и налоги, представляющие собой экономические инструменты управления народным хозяйством, тесно взаимосвязаны между собой. Ставки различных налогов в бюджет и отчислений в целевые бюджетные фонды как прямо, так и косвенно влияют на уровень цены. Прямое воздействие заключается в том, что налоги и неналоговые платежи непосредственно отражаются в цене, поскольку являются ее составляющими элементами. Вместе с тем, оказывая сдерживающее или стимулирующее воздействие на производство, они способны менять соотношение спроса и предложения, а соответственно косвенно влиять на цену.

Рассмотрим действующий в республике порядок формирования отпускной цены предприятия на основе затратного метода с учетом косвенных налогов (рис. 5-1).

Обоснование цены начинается с определения плановой себестоимости производства и реализации единицы (партии) продукции (работ, услуг) в соответствии с действующими положениями по составу затрат, включаемых в себестоимость (Сед).

Следующим этапом расчета будет определение размера прибыли в цене товара с помощью обоснованной предприятием (или установленной государственными органами) нормы рентабельности. Прибыль в ценах планируется с учетом необходимости создания на предприятиях фондов потребления и накопления, уплаты налогов на недвижимость, на прибыль, местных.

Расчет суммы прибыли в цене изделия в том случае, если применяется норма рентабельности по отношению к себестоимости, будет выглядеть так;

,

,

где П — сумма прибыли в цене, р.; Нр — норма рентабельности по отношению к себестоимости (15-30%), %,

Транспортные расходы по доставке продукции собственным транспортом (ТРсоб) выделяют самостоятельным элементом, если продукция перемещается дальше железнодорожной станции ее отправления. Это связано с тем, что по действующему законодательству расходы по доставке продукции до станции отправления включаются в себестоимость. Сумма транспортных затрат рассчитывается исходя из определенных договором условий поставки с учетом расстояния перевозки, массы груза, установленных транспортных тарифов.

Акцизы включаются в цены товаров, имеющих по специфике своих свойств монопольно высокие цены и устойчивый спрос. Акцизами облагаются такие товары, как спирт гидролизный технический, алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяк, вино и иная алкогольная продукция), пиво, табачная продукция, нефть сырая, автомобильные бензины» дизельное топливо, ювелирные изделия, автомобили легковые и микроавтобусы.

Ставки акцизов могут быть установлены твердые (специфические), т.е. в евро или рублях за физическую единицу и адвалорные (процентные). Если действует твердая ставка в евро, то сумма акциза определяется путем перевода количества евро по курсу в рубли.

В тех случаях, когда установлена адвалорная ставка акциза, расчет суммы акциза в цене нужно провести следующим образом:

,

,

где А — сумма акцизного налога, р.; На — ставка акцизного налога, %.

Целевые сборы в местные целевые бюджетные фонды предусматривают формирование централизованных ресурсов на развитие определенных регионов по необходимым на конкретном этапе направлениям. В частности, в 2001 г- они включали отчисления в фонд стабилизации экономики производителей сельскохозяйственной продукции и продовольствия, жилищно-инвестиционные фонды для привлечения дополнительных средств на строительство жилья и целевой сбор на финансирование расходов, связанных с содержанием и ремонтом жилищного фонда;

,

,

где ЦСМФ — сумма целевого сбора в местные целевые бюджетные фонды, р.;

Нс,м — ставка платежей в местные бюджеты, исчисляемых по единому нормативу (2,5%), %.

Отчисления в республиканский целевой бюджетный фонд предусматривают формирование централизованных ресурсов по приоритетным направлениям развития экономики страны в целом, В 2001 г. они направлялись на поддержку производителей сельскохозяйственной продукции, продовольствия и аграрной науки и эти отчисления были введены в связи с не паритетом цен на закупаемую сельскохозяйственную продукцию и продукцию промышленности, поставляемую сельскому хозяйству, а также недостаточностью бюджетных ассигнований на решение первоочередных потребностей сельскохозяйственных предприятий. Они включаются в цену продукции (работ, услуг) предприятий всех отраслей и сфер деятельности. Освобождаются от уплаты платежей колхозы, совхозы, фермерские хозяйства, межхозяйственные сельскохозяйственные предприятия и организации и некоторые другие сельхозпредприятия в части выручки, полученной от реализации произведенной ими продукции растениеводства, животноводства, рыболовства и пчеловодства.

В состав отчислений в республиканский фонд входят также отчисления средств пользователями автомобильных дорог, которые производят предприятия, объединения всех форм собственности. Вих составе также налог на приобретение автотранспортных средств, плата за проезд по автомобильным дорогам общего пользования Республики Беларусь тяжеловесных и крупногабаритных транспортных средств, плата за проезд по автомобильной дороге Брест— Минск — граница Российской Федерации:

,

,

где ОРФ — сумма отчислений в республиканский целевой бюджетный фонд, р;

Норф — ставка отчислений в республиканский целевой бюджетный фонд (2%).

Налог с продаж автомобильного топлива платят предприятия (изготовители, торговые предприятия), реализующие на территории Республики Беларусь автомобильное топливо (бензин, товарное дизельное топливо, сжатый и сжиженный газ, используемые в качестве автомобильного топлива).

Под реализацией автомобильного топлива понимается передача автомобильного топлива в собственность путем продажи, обмена, безвозмездной передачи, а также его использование лицом, признаваемым плательщиком налога с продаж автомобильного топлива, на собственные нужды.

Таким образом, предприятие-изготовитель топлива будет включать в отпускную цену сумму налога с продаж, рассчитанную следующим образом:

,

,

где НПа.т — сумма налога с продаж автомобильного топлива, р.;

Са.т — ставка налога с продаж автомобильного топлива, %.

Транспортные расходы по доставке продукции привлеченным транспортом (ТРпр) включаются в цену, если продукция перемещается дальше железнодорожной станции отправления и для этого используется привлеченный транспорт. Сумма транспортных затрат рассчитывается прямым счетом исходя из определенных договором условий поставки с учетом расстояния перевозки, массы груза, действующих транспортных тарифов.

Суммирование всех рассчитанных составляющих позволит определить отпускную цену предприятия-изготовителя той или иной продукции.

Цотп = Сед + П + ТРсоб + А + Цс.м + Оф.с +НПа.т+ ТРпр,

Налог на добавленную стоимость (НДС) в отпускную цену предприятия не включается (кроме случаев, когда на продукцию устанавливаются фиксированные розничные цены), хотя потребитель оплачивает товар по ценам с учетом этого налога. Цена приобретения товара покупателем с НДС может быть рассчитана следующим образом:

Цотп. с НДС = Цотп [(100 + Сндс) / 100],

где Цотп. с ндс — отпускная цека с добавлением НДС (для покупателя), р.;

Цотп — отпускная цена предприятия-изготовителя, р.; Сндс — ставка НДС (20%), %.

При этом сумма, которую должно уплатить в бюджет предприятие-изготовитель можно найти путем вычитания из НДС, добавляемого к отпускной цене сумм НДС, уплаченных по материальным ресурсам и транспортным расходам.

Пример 5.1.

Используя эатратный метод, определить отпускную цену на электросоковыжималку "Журавинка", а также отпускную цену с НДС для покупателя и сумму НДС, уплаченную в бюджет предприятием-изготовителем с этой цены. Себестоимость производства изделия 80 тыс- р., в том числе материальные затраты 21 тыс. р. Норма рентабельности для включения прибыли а цены по отношению к себестоимости продукции предприятия —15%. Ставки целевого сбора в местные целевые бюджетные фонды — 2,5 %, налога на добавленную стоимость — 20 %, отчислении в республиканский целевой бюджетный фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки и пользователями автомобильных дорог — 2 %,

Определим размер прибьлли (П) в цене изделия

П = 30 • 15/100 = 4,5 тыс. р.

Найдем сумму целевого сбора в местные целевые бюджетные фонды (Цд.м )'-

Цс,ы = (30 + 4,5)/(100 - 2,5) - 2,5 - 0,88 тыс. р.

Сумма, отчислений в фонд поддержки производителен сельскохозяйственной продукция, продовольствия и аграрной нйукн и пользователями автомобильных дорог (0ф.с) будет равна:

Оф.с = (30 + 4,5 + 0,88)/(100 - 2) • 2 = 0,72 тыс. р.

Отпускная цена (Оц) соковыжималки "Журавинка":

Оц = 30 + 4,5 + 0,88 + 0,72 = 36,1 тыс. р.

Найдем отпускную цену с налогом на добавленную стоимость (0ц.с ндс)

Оц.с ндс = (30 + 4,5+0,88 +0,72) *(100 + 20) / 100 = 43,32 тыс, р.

Сумма налога на добавленную стоимость^ добавляемая к отпускной цене (НДС), составит:

НДС = 43,32 - 36.1 - 7,22 тыс. р., или НДС = 36,1 • 20/100 = 7,22 тьгс. р.

Сумма НДС, уплаченная в бюджет предприятием-изготовителем (НДСупл), будет равна:

НДСупл = 7.22 - (21 * 20/100) - 3.02 гыс. р.

Если изделие, которое предприятие предполагает выпускать, продается на рынке, то расчет цены ведется предприятием обратным методом, исходя из уровня действующей на рынке цены, собственных затрат на производство изделия (его себестоимости) и уровня прибыли, которую предприятие планирует иметь по данному изделию. В этом случае цена предприятия может быть меньше, чем рыночная. Если предприятие решает продавать изделие по действующей рыночной цене, то возможная прибыль от реализации изделия рассчитывается обратным методом от имеющейся цены

,

,

где Стп -себестоимость товарной продукции

,

,

,

,

,

,

33. Система государственного ценового регулирования в Республике Беларусь

Переход от плановой экономики к рыночной предполагает проведение определенной государственной ценовой политики. Эта политика, как показывает опыт других стран, может реализовываться двумя путями: в форме резкого перехода с помощью активной либерализации цен или посредством плавного вхождения в рыночную экономику, сочетая постепенное высвобождение цен по мере создания необходимых условий, конкурентной рыночной среды с системой государственного регулирования ценообразования.

Принципы ценообразования:

сочетание свободных и регулируемых цен;

разграничение полномочий субъектов ценообразования по установлению и регулированию цен;

установление регулируемых цен на уровне, обеспечивающем субъектам хозяйствования покрытие экономически обоснованных затрат и получение достаточной для расширенного воспроизводства прибыли при необходимости с предоставлением государственных дотаций и других мер государственной поддержки;

осуществление государственного контроля за законодательством о ценообразовании.

Правовые основы государственной политики в области ценообразования в республике, а также сфера применения свободного и регулируемого ценообразования, полномочия государственных органов, осуществляющих регулирование ценообразования и контроль за ним, были заложены в законе Республики Беларусь "О ценообразовании" (1999 г.). Этим же документом установлены права, обязанности и ответственность субъектов ценообразования, к которым отнесены предприятия с правом юридического лица, предприниматели, республиканские и местные органы государственного управления.

Республиканские органы государственного управления устанавливают цены на целый ряд товаров и услуг. В частности, министерство экономики утверждает цены на сырую нефть, природный и сжиженный газ, нефтепродукты, электроэнергию, отдельные социально значимые товары, продукцию оборонного значения, поставляемую по оборонному заказу, спирт, водку, квартплату, торговые наценки и некоторые другие товары и услуги. Правом утверждения и контролирования цен наделены также министерства транспорта и коммуникаций, связи, здравоохранения, культуры, жилищно-коммунального, лесного хозяйства и некоторых других.

Местным органам власти дано право регулировать цены и торговые наценки на социально значимые товары и услуги, реализуемые предприятиями на их территории, услуги тепло- и водоснабжения, канализации для предприятий, коммунальные услуги для населения, перевозку пассажиров городским транспортом, продукцию общественного питания и др. Возможность ограничивать цены на продукцию подведомственных предприятий имеют также министерства и ведомства.

В последние годы в республике использовались следующие основные способы государственного регулирования цен:

установление предельных индексов изменения отпускных цен (тарифов) на товары, производимые в республике. При невозможности их соблюдения предприятия обязаны регистрировать цены на производимые товары или услуги в органах ценообразования или вышестоящих органах;

определение предельных отпускных цен на перечень социально значимых товаров;

обязательное обоснование цен отечественными предприятиями на производимую продукцию и импортируемые товары со стороны затрат, прибыли, налогов;

установление фиксированных цен на продукцию базовых отраслей экономики, услуги естественных монополий;

установление предельных максимальных (такси, бытовые услуги) и минимальных (закупочные на сельхозпродукцию, алкогольные напитки, экспортируемые товары) цен;

ограничение уровня рентабельности в ценах на социально значимые товары, продукцию предприятий, занимающих доминирующее положение на рынке;

ограничение размеров оптовых и розничных торговых надбавок;

обязательное обоснование цен при товарообменных (бартерных) операциях;

индексация тарифов (на грузовые перевозки железнодорожным транспортом, коммунальные услуги), квартплаты с учетом инфляции;

декларирование цен на продукцию предприятий, занимающих доминирующее положение на рынке;

ограничение цен в рамках антимонопольного законодательства (запрещение установления монопольных цен и антиконкурентных ценовых соглашений);

контроль за соблюдением законодательства о ценообразовании

Следует заметить, что в условиях переходного периода используемые меры государственного ценового регулирования должны соответствовать целям антикризисного или антиинфляционного управления. Средства и способы ограничения цен должны быть достаточно просты и понятны на практике, не должны дублироваться, иначе возникает опасность получения обратного эффекта в виде скрытого потенциала роста цен.

34 Виды инноваций

Научно-технические достижения распространяются в производстве в форме инноваций (нововведений).

Под инновациями понимаются вновь созданный материал, продукция или технология, впервые внедряемые в производство. В это же понятие укладывается и организация или создание рынка для нового, впервые произведенного продукта.

Инновации — качественные изменения в производстве — могут относиться как к технике и технологии, так и к формам организации производства и управления. Те и Другие тесно взаимосвязаны и являются качественными ступенями в развитии производительных сил, повышения эффективности производства.

Инновационная деятельность как одна из форм инвестиций осуществляется с целью внедрения НТП в производство и социальную сферу. Она включает выпуск и распространение принципиально новых видов техники и технологий, реализацию долгосрочных научно-технических программ, финансирование фундаментальных исследований. Характерными чертами инноваций, отличающих их от небольших, чисто количественных изменений техническом базисе производства являются:

качественный скачок в уровне техники в результате реализации изобретений (критерий новизны);

значительный экономический, социальный или другой эффект в результате инновации (критерий эффективности).

Эти критерии позволяют отличать инновации от мелких технических усовершенствований. В жизненном цикле каждого продукта можно выделить несколько фаз. Вначале, когда средства вкладывают в разработку, результаты незначительны. Затем, когда в процесс вступают ключевые усилия, результаты улучшаются скачкообразно. Наконец, по мере инвестирования в процесс или продукт дополнительных средств, прогресс (результат) становится все более трудоемким и дорогостоящим. По мере приближения к пределу затраты, связанные с дальнейшим прогрессом, резко возрастают. Следовательно, важно осознать технологический предел, чтобы предвидеть перемены и перестать инвестировать то, что уже нельзя усовершенствовать. Периоды перехода от одной группы продуктов и процессов к другой называются технологическими разрывами. При возникновении разрыва между S-образными кривыми начинает формироваться новая кривая на базе совершенно новых знаний. Например, переход от электронных ламп к полупроводникам, от винтовых самолетов — к реактивным, от натуральных — к синтетическим волокнам и моющим средствам и т. д.

Крупнейшее (базисные) инновации реализуют крупнейшие изобретения и становятся основой переворотов в технике, формирования новых ее направлений, создания новых отраслей.

Крупные инновации (на базе аналогичного ранга изобретений) формируют новые поколения техники в рамках данного направления. Они реализуются в более короткий срок и с меньшими затратами, чем базисные, но скачок в техническом уровне и эффективности сравнительно меньше.

Средние инновации реализуют такого же уровня изобретения и служат базой для создания новых моделей и модификаций данного поколения техники, заменяющих устаревшие модели более эффективными, либо расширяющих сферу применения этого поколения.

Мелкие инновации улучшают отрицательные производственные или потребительские параметры выпускаемых моделей техники на основе использования мелких изобретений, что способствует либо более эффективному производству этих моделей, либо повышению эффективности их использования.

35Жизненный цикл изделий

Общие закономерности инноваций проявляются в научно-исследовательской деятельности предприятия. Прикладные исследования или разработка могут быть описаны с помощью модели жизненного цикла.

Любой проект, по существу, складывается из серии циклов. Эти циклы следующие:

1. Планирование и спецификация — изучение того, что; предстоит сделать, выявление проблем, с которыми придется столкнуться и определение методов для их разрешения;

2. Проект (конструирование) — подготовка чертежей, завершение работы, предшествующей изготовлению прототипа;

3. Прототип — разрешение последних проблем, окончание проекта и передача его в производство.

Прежде чем выбрать и разработать проект, научно-исследовательской службе предприятия следует решить ряд задач.

Первая из них — предвидение результата, к которому может привести исследование, то есть как оно будет материализовано. Результатом может быть открытие при внедрении новых технологий, совершенствование оборудования, открытие и использование новых видов сырья и т. п.

Вторая задача —по возможности количественно выразить оценку достигнутых результатов.

У каждого товара есть свой жизненный цикл. Характер и длительность этого цикла зависят от множества факторов и условий.

Жизненный цикл товара — это процесс его продажи и получения прибылей, состоящий из четырех фаз: фаза внедрения (выведения товара на рынок), фаза роста, фаза созревания, фаза насыщения, фаза спада (рис. 4.4.5).

Фаза внедрения (выведения товара на рынок) — это распространение товара и выведение его на рынок. Он характеризуется периодом медленного роста сбыта по мере выхода товара на рынок. На этом этапе осуществляются большие затраты по выводу нового товара на рынок, требующие значительного периода времени. На протяжении этого периода времени сбыт товара обычно увеличивается незначительно. Это объясняется затратами времени на 1) расширение производственных мощностей; 2) переналадку технологий; 3) доведение товара до потребителей, особенно, если их распределение осуществляется через розничную торговлю.

Фаза роста — это период увеличения объема продаж нового товара.

Если новый товар удовлетворяет интересам рынка, то его сбыт увеличивается. Первые покупатели будут продолжать приобретать этот товар.

Прибыль предприятия на этом этапе увеличивается. Удельные издержки на производство и затраты на стимулирование сбыта уменьшаются, так как они приходятся на значительно больший объем проданной продукции

Фаза созревания — это наступающий со временем период замедления темпов роста сбыта товара. Но по времени этот период значительно продолжительнее предыдущих. Большинство имеющихся на рынке товаров находятся на этапе зрелости.

Фаза насыщения — это период времени, когда отдельные группы покупателей перемещаются к другим новым модификациям товара.

Фаза спада — характеризуется падением сбыта товара после того, как он преодолел фазы выведения на рынок, роста, созревания, насыщения.

Падение сбыта продукции в любом случае неизбежно. Оно может быть медленным, быстрым или опуститься до определенного низкого уровня и оставаться на этом же уровне в течение многих лет.

Падение сбыта происходит в результате достижений в технологии, изменения потребности в данном товаре, усиления конкуренции как отечественных, так и зарубежных соперников.

Таким образом, организации и предприятия в условиях рыночных отношений все чаще приходят к выводу о необходимости разработки новых товаров и услуг и связанной с этим выгоды.

36Сущность инвестиций и их классификация

Капитал — движущая сила рыночной экономики. Он возникает и увеличивается с помощью инвестиций.

Под инвестициями понимаются средства, направляемые на прирост капитала, то есть приобретение оборудования, проектно-конструкторской документации новых видов продукции, строительство зданий, дорог, мостов, домов, и др.

Для учета и планирования инвестиции классифицируются по различным направлениям. В зависимости от вещественного содержания они подразделяются на материальные и нематериальные.

Материальные инвестиции — это капитальные вложения в воспроизводство основных фондов.

Нематериальные инвестиции — это средства, направляемые на приобретение прав пользования землей, водой, полезными ископаемыми, товарными знаками, это имущественные права пользования изобретениями, «ноу-хау» и т.д. Их удельный вес в общей сумме инвестиций по промышленным предприятиям Республики Беларусь не превышает 10%.

По источнику финансирования инвестиции классифицируются на государственные, инвестиции предприятий и частных фирм, юридических и физических лиц.

По источнику образования инвестиции классифицируются на собственные, заемные и привлеченные средства.

Для предприятий собственными средствами является прибыль, остающаяся в распоряжение предприятия, средства амортизационных отчислений и средства от продажи выбывших или излишних основных фондов. К заемным и привлеченным средствам предприятия относят кредиты банков, выпущенные предприятием акции долгосрочного действия.

Инвесторы участвуют в инвестиционном процессе как прямым, так и косвенным инвестированием.

Прямое инвестирование — это приобретение акций предприятий, осуществляющих развитие собственного производства, акций инвестиционных фондов по определенной программе. Косвенное участие в инвестиционном процессе — это открытие счета в банке, траст-компании, вкладывание денег в пенсионный фонд или страховую компанию. Деньги вкладчиков банки или компании используют на выдачу кредитов предприятиям независимо от их формы собственности, обязуясь реинвестировать доверенные им сбережения с прибылью.

Экономика в условиях рынка требует непрекращающихся ни на день инвестиций в обновление основных фондов, расширение производства, освоение новых видов продукции, повышение качества продукции. От активности инвесторов полностью зависит технический уровень производства, конкурентоспособность выпускаемой и осваиваемой продукции, структурная перестройка промышленности.

37Инвестиционная политика Республики Беларусь

Нынешняя экономическая ситуация требует изменений в инвестиционной политике, так как сложились условия, при которых производство самостоятельно не в состоянии обеспечивать расширенное воспроизводство основного капитала. Хозяйственный механизм в инвестиционной сфере хотя и имеет специфику, но представляет собой неотъемлемую часть системы управления народным хозяйством. Активизация инвестиционной деятельности всех уровней является важнейшей функцией государства. Государственное вмешательство и регулирование инвестиционной деятельности проводится с целью реализации научно-технической и социальной политики и оценивается в конечном итоге сбалансированностью средств бюджета, объемом государственного финансирования инвестиций, показателями экономического и социального развития в целом страны и его приоритетных направлений.

Государственное регулирование инвестиционной деятельности в Республике Беларусь включает: формирование государственного инвестиционного фонда; управление государственными инвестициями и регулирование условий инвестиционной деятельности всех уровней; контроль за выполнением обязательств инвесторов.

Управление инвестиционным процессом осуществляется государством посредством планирования государственных инвестиций и определения условий инвестирования для всех инвесторов. Государство выполняет в инвестиционном процессе стратегическую и регулирующую функцию. Это касается вопросов прогнозирования социально-экономического развития республики в целом, определения направлений развития страны, выбора главных приоритетов для финансирования за счет бюджетных средств. Согласно документам, определяющим инвестиционную политику в республике, в последующие годы приоритетное развитие получает машиностроение. Чтобы обеспечить отрасли народного хозяйства новой высокопроизводительной техникой и технологией потребуется изменить структуру самого машиностроения. Более высокими темпами должны развиваться те его отрасли, которые являются катализатором научно-технического прогресса — электротехническая, приборостроение, станкостроение, электронная промышленность. Планируется в ближайшие годы повысить удельный вес инвестиций в развитие производственной инфраструктуры (транспорта, связи) с 8 до 10.

Государственное регулирование инвестиционной деятельности заключается в обосновании и реализации механизмов инвестирования стратегических направлений. Государство для этого имеет все экономические рычаги, привлекая к инвестиционной деятельности предприятия всех форм собственности, физические и юридические лица, иностранных инвесторов, финансово-кредитную систему, систему налогообложения и ценообразования, систему оплаты труда. Через введение налогов и льгот на определенные направления инвестиций, проведение амортизационной политики, предоставление финансовой поддержки в виде дотаций, льготных кредитов, бюджетных ссуд на развитие отдельных программ и производств, декларирование цен на отдельные виды продукции государство имеет возможность усилить свое влияние на формирование масштабов, направлений и эффективность инвестиционных решений. Все это позволяет: привлечь к инвестиционной деятельности средства всех уровней — государственного бюджета, предприятий, населения, иностранных фирм и частных лиц; обеспечить перелив средств посредством кредитно-финансовой, налоговой, ценовой политики и заложить базу для структурных преобразований отраслей народного хозяйства; сформировать механизм, способный разрушить монополизм в производстве продукции, оказании услуг, создать здоровую конкуренцию и развитие экономики.

Решения по государственным инвестициям принимаются, исходя из прогнозов экономического и социального развития в целом республики и приоритетных отраслей ее народного хозяйства, схем размещения промышленных объектов по территории республики и технико-экономических обоснований по проектам. Государственные инвестиции реализуются путем государственного заказа отрасли, предприятию на выполнение программы в целом либо ее части. Программы, осуществляемые за счет бюджетных средств, подлежат обязательной экспертизе и реализуются на конкурсной основе.

Предприятия любой формы собственности осуществляют инвестиционную деятельность на основе планов технического перевооружения, реконструкции и расширения производства, освоения новых видов продукции за счет собственных средств из прибыли, кредитов банков, выпущенных акций долгосрочного действия. Если предприятия выполняют заказ по государственной программе, то средства для него могут быть выделены бюджетом, инвестиционным или инновационным фондами вышестоящей организации.

Создание объектов культуры, здравоохранения, образования может финансироваться из государственного и местного бюджетов. Создание объектов непроизводственных основных фондов (жилые дома, медпункты, пионерские лагеря, профилактории), числящихся на балансе предприятий, финансируется из прибыли предприятий, кредитов банков, продажи акций.

38 Дисконтированная стоимость

Инвестирование является процессом пополнения или добавления капитальных фондов, т. е. приток нового капитала в данном году. Предприятие осуществляет инвестиции так, как новый капитал позволяет ему увеличить свою прибыль. При инвестировании предприятие делает оценку, будет ли увеличение прибыли от вкладываемых инвестиций за определенное время больше издержек производства. Альтернативной стоимостью инвестирования является рыночный процент суммы средств, необходимых для приобретения нового капитала.

Допустим, предпринимателю принадлежит завод шарикоподшипников стоимостью 8 млрд. руб. При этом на предприятии используется 40 тыс. чел.-час. труда и 1200 т высоколегированной стали для производства 100 тыс. штук подшипников в месяц. Для производства и продажи этих подшипников предприятию необходим основной капитал-завод, построенный за 8 млрд. руб., обеспечивающий ежемесячную прибыль в размере 60 млн. руб. Необходимо обосновать, достаточна ли эта прибыль для покрытия издержек на строительство завода в размере 8 млрд. руб., который будет работать 20 лет. Для этого следует оценить стоимость сегодняшних 60 млн. руб. в месяц через 20 лет. Если данная стоимость превышает 8 млрд. руб., то капитальные вложения являются прибыльными. Действительно, через 20 лет прибыль составит 60 х 20 х 12 = 14,4 млрд. руб.

Таким образом, строительство завода является целесообразным. Однако возникает другой вопрос. Будет ли сегодняшняя прибыль в размере 60 млн. руб. в месяц через 20 лет соответствовать реальной сумме. Нет не будет. Это объясняется тем, что эти деньги сегодня могут быть вложены в ценные бумаги, облигации или банковский депозит, и предприниматель может иметь больше денег в будущем. Отсюда, через 20 лет полученные 14,4 млрд. руб. будут иметь реальную стоимость меньше, чем сегодня.

Учитывая вышесказанное, можно ли считать такое капиталовложение удачным? Чтобы ответить на этот вопрос необходимо определить, какую сумму следует вложить в строительство завода сейчас, чтобы через определенный период времени его эксплуатации получить доход в будущем.

В мировой практике такие расчеты называют дисконтированием будущего дохода, а первоначальную сумму, которую необходимо вложить в строительство завода сегодня, чтобы через определенный период его эксплуатации иметь доход, называют дисконтированной или текущей стоимостью.

Таким образом, какую сумму необходимо поместить в банк вкладчику, чтобы получить 8 млрд. руб. Зная процентную ставку, вкладчик должен внести в банк "а" руб. и через год он получит с учетом 5% годовых

а(1 + 0,05)= 8 млрд. руб.

Отсюда, сумма первоначального вклада составит a=7,62 (млрд. руб.)

Эта сумма и есть дисконтированная величина 8 млрд. руб. Дисконтированная стоимость зависит от процентной ставки. Например, если процентная ставка составит 10%, то дисконтируемая величина 8 млрд. руб. при вкладе на один год равна:

А= 8/(1+0,1) = 7,28 млрд. руб.

Чтобы получить 8 млрд. руб. через два года при 5% годовых, вкладчик должен вложить основной капитал в

сумме

К = 8/(1+0,05)2= 7,26 млрд. руб.

следовательно, дисконтированная стоимость (ДС) любой суммы "а" через определенный период времени при процентной ставке (Ст) будет равна

ДС = а/(1+Ст)t

Из формулы (1) следует, что дисконтированная стоимость какой-то суммы будет ниже, чем больше период, через который вкладчик намерен получить сумму "а" и чем выше процентная ставка.

Допустим вкладчик намерен получать из года в год какой-то фиксированный доход в течение значительного периода времени. В этом случае вкладчику необходимо знать первоначальный вклад, обеспечивающий ежегодный доход "а", допустим равный 8 млрд. руб. Если процентная ставка равна Ст, то дисконтированная стоимость (первоначальный вклад) можно определить по формуле:

ДС=а/Ст

Первоначальный вклад при процентной ставке 5% для получения ежегодно 8 млрд. руб. составит:

ДС =8/0,05 = 160 млрд. руб.

Рассмотрим оценку будущих доходов на примере. В таблице 3.6.2 даны два вида дохода. Доход первый равен 4000 руб. При этом 2000 руб. выплачивается в текущем году, и 2000 руб. — через год. Доход второй составляет 4400 руб. — 400 руб. выплачивается теперь, 2000 руб. — через год и еще 2000 руб. через два года. Выбор более предпочтительного дохода будет зависеть от величины ставки процента.

Рассчитаем дисконтированную величину этих доходов Путем вычитания и складывания дисконтированных велика Каждого года выплат:

ДС первого дохода 2000 + 2000/(1 + Ст),

ДС второго дохода 400 +2000/(1+Ст) + 2000/(1+Ст)2

Дисконтированная величина обоих доходов при ставках. 5, 10, 15 и 20% приведена в табл. 3.6.3. При ставке меньше 10% доход второй предпочтительнее первого. При ставке больше 15% доход первый предпочтительнее второго. Это объясняется тем, что хотя сумма первого дохода меньше, она выплачивается быстрее.

Таблица 3.в.2 Дисконтированный доход

| Доход по годам | |||

| текущий год | 1-й | 2-й | |

| Первый Второй | 2000 2000 | --- |

Таблица 3.6.3 Размер дисконтированного дохода при различных ставках процента

| Размер дохода от величины ставки дохода от вели чины ставки пр оцента | ||||

| Ст=0,05 | Cт=0,10 | Ст = 0,15 | Ст=0,20 | |

| 3904,8 4118,8 | 3818,0 3870,8 | 3739,2 3651,1 | 3666,6 3455,4 |

39 Лизинг

Проблема обновления капитала, особенно машин и оборудования, имеющих высокий уровень физического и морального износа, является первостепенной задачей. Быстрое обновление капитала позволит создать условия для производства высококачественной и конкурентной продукции.

Одним из стимулов ускорения обновления оборудования и обеспечения необходимого технического уровня производства является лизинг физического капитала, который обеспечивает потребителям широкий доступ к передовой технике и технологии в условиях их быстрого морального старения.

Лизинг — это сдача в аренду на длительный срок машин, оборудования, транспортных средств, вычислительной техники, зданий, сооружений и другого движимого и недвижимого имущества.

При лизинговых операциях объектом ссуды являются средства труда. Лизинговые операции обычно осуществляются специализированными компаниями. Целью лизинга является содействие развитию научно-технического прогресса, развитие материально-технической базы предприятий, их технического перевооружения, расширение кооперации между отечественными и зарубежными предприятиями. Лизинг не вытесняет традиционные формы финансирования и кредитования физического капитала и является их дополнением.

Для кредитора (лизинговой компании) лизинговые операции являются источником получения доходов в виде арендной платы. По сравнению с обычными формами финансирования и кредитования арендатору — лизинг обеспечивает следующие преимущества: избежать потерь, связанных с моральным старением машин и оборудования, использовать новейшие достижения научно-технического прогресса, сохраняет ликвидность баланса.

Приобретение машин и оборудования за счет обычного банковского кредита ведет к увеличению обязательств арендатора (уменьшению ликвидности), что практически отсутствует при лизинге. Кроме этого банковская ссуда не возмещает полностью всех затрат на приобретение машин и оборудования, а лизинг обеспечивает стопроцентное покрытие этих расходов.

Различают следующие виды лизинга: оперативный, недвижимый, финансовый, международный в др.

Оперативный лизинг — это договор аренды на срок, меньший периоду полной амортизации физического капитала.

Лизинг недвижимости характеризуется передачей в аренду целевых объектов (зданий, сооружений и др.) на 15—20 лет. После истечения этого периода времени объекты могут быть переданы арендатору.

Финансовый лизинг — это лизинг специальных компаний, которые не являются производителями продукции, а по поручению предприятия-арендатора покупают средства труда у предприятия-изготовителя за счет собственных средств или кредита банка. По истечении срока арендатор может купить арендуемые ценности по остаточной стоимости.

Международный лизинг — характеризуется тем, что арендаторы пользуются льготами страны-арендодателя в виде низких арендных ставок. Сформировался и быстро развивается мировой рынок лизинговых услуг.

40. Понятие качества

Понятие «качество» определено стандартом ИСО 8402-94 как «совокупность свойств и характеристик изделия или услуги, относящихся к его способности выполнять установленные и предполагаемые потребности». Качество формируется с помощью техники на основе соответствующего образа мышления. Другая формулировка понятия «качество» базируется на нескольких различных точках зрения, с помощью которых можно отразить всю многоаспектность этого понятия.

1.С точки зрения объективной оценки свойств продукта качество может быть точно измерено.

2. С точки зрения покупателя качество продукта определяется в большей мере субъективной оценкой потребителя и в меньшей мере — характеристиками самого продукта.

3. С точки зрения производственного процесса качество — это соблюдение спецификаций, и каждое отклонение от них ведет к снижению качества.

4. С точки зрения соотношения цены и полезности качество выражается посредством затрат и цен. Качественный продукт выполняет определенную функцию по приемлемой цене, а также в соответствии со спецификацией по приемлемым издержкам.

Выделяют следующие основные причины, почему проблема обеспечения качества так актуальна в современном производства:

• качество — главный критерий для совершения покупки для наиболее значимых покупателей. Потерять заказ из-за недостаточного уровня качества намного хуже, чем из-за слишком высокой цены: так можно потерять клиента навсегда;

• качество всеохватывающе

• качество — главный инструмент снижения издержек. Всегда дешевле делать правильно с первого раза, чем впоследствии исправлять ошибку;

• качество ведет к упрочению позиций фирмы на рынке. В условиях открытых и либерализованных рынков товары и услуги становятся все более взаимозаменяемыми. Уровень качества товаров становится решающим.

Понятие «качество» можно рассматривать как двухуровневое. Качество первого уровня — так называемое техническое качество формируется на стадиях исследований, разработок и производства. Управление качеством на этой стадии включает мероприятия по соблюдению необходимого минимума качественных и количественных требований к продукту. Качество второго уровня — коммуникативное качество формируется на стадиях пред- и послепродажного обслуживания. Для обеспечения качества на этих стадиях осуществляются мероприятия, направленные на всестороннее удовлетворение запросов клиентов.

41 Система показателей качества продукции

Свойства продукции могут быть охарактеризованы количественно и качественно. Количественная характеристика одного или нескольких свойств продукции, составляющих ее качество, называется показателем качества продукции. Оценивать качество продукции.следует только по совокупности показателей, имеющих к нему непосредственное отношение и установленных в соответствии с назначением продукции. Показатели качества продукции носят относительный характер, поскольку установленные и предполагаемые потребности могут со временем меняться. В зависимости от числа характеризуемых свойств показатели делятся на единичные и комплексные. Единичные показатели характеризуют какое-то одно свойство изделия. Комплексные показатели принято разделять на обобщенные (характеризуют наиболее существенную совокупность свойств, по которой принято оценивать качество), интегральные (отражают соотношение суммарного полезного эффекта и суммарных затрат эксплуатации) и индексные (отражают соотношение качества разнородной продукции).

По применению показатели разделяются на абсолютные (выражаются в натуральных и стоимостных единицах) и относительные (характеризуют свойства по сравнению с базовым, эталонным или конкурирующим образцом).

По характеризуемым свойствам показатели качества делятся следующие группы. Показатели назначения характеризуют сущность продукции, свойства, определяющие способность продукции выполнять свои функции в заданных условиях (например, полезная работа, производительность, мощность). Показатели надежности отражают способность изделия с течением времени выполнять требуемые функции в заданном режиме (безотказности, ремонтопригодности, долговечности, сохраняемости). Показатели безопасности оценивают степень безопасности при эксплуатации (время срабатывания защитных установок, степень изоляции).

Показатели технологичности описывают оптимальное распределение затрат на всех стадиях жизненного цикла продукции (например, материалоемкость, трудоемкость, себестоимость, фондоемкость).

Показатели транспортабельности

Показатели стандартизации и унификации

Патентно-правовые показатели характеризуют степень патентной защиты и патентной чистоты продукции.

Эргономические показатели отражают удобство и комфорт эксплуатации (потребления).

Показатели эстетичности продукции

Экологические показатели отражают уровень вредных воздействий на окружающую среду при эксплуатации (потреблении) продукции. Экономические показатели характеризуют уровень затрат на эксплуатацию.

. Система сертификации продукции

Сертификация призвана служить гарантией потребителю в том, что продукция соответствует стандарту или определенным требованиям: Системы сертификации создаются на государственном уровне. В Беларуси правовой основой сертификации является Закон РБ «О сертификации продукции, работ и услуг» от 5 сентября 1995 г. В качестве целей сертификации называются:

• защита потребителя от приобретения (использования) продукции, в том числе импортной, которая опасна для его жизни? здоровья и имущества, а также для окружающей среды;

• содействие экспорту и повышение конкурентоспособности продукции.

Структура системы сертификации трехзвенна и включает: 1) Госстандарт; 2) органы по сертификации однородной продукции (юридические лица, получившие аккредитацию); 3) испытательные лаборатории (центры).

В основе сертификации лежат стандарты, соблюдение которых является обязательным условием для успешной работы любого предприятия, организации, учреждения.

В основе стандартизации — технические возможности продукции и услуг, являющиеся результатом достижений науки, техники и практического опыта.

Общепризнанным международным органом, занимающимся вопросами стандартизации, является ИСО, в функции которого входит разработка, утверждение или принятие стандартов, доступных широкому кругу потребителей.

Сертификация — это система мер и действий, подтверждающих соответствие фактических характеристик продукции требованиям международных стандартов, технических условий и иных нормативных документов, действующих на мировом рынке или в той или иной стране-импортере продукции или услуг.

Сертификация соответствия — действия третьей стороны, доказывающие, что обеспечивается необходимая уверенность в том, что должным образом идентифицированная продукция, процесс или услуга соответствует конкретному стандарту или другому нормативному документу. Законодательно утвержден список товаров, подлежащих обязательной сертификации. Как правило, это те товары, нарушение качества которых может нанести вред жизни и здоровью человека. Наряду с обязательной существует и добровольная сертификация, проводимая на добровольной основе по инициативе изготовителя (исполнителя), продавца (поставщика) или потребителя продукции.

При успешном прохождении сертификации предприятию-производителю выдается сертификат соответствия (с максимальным сроком действия 3 года), а также устанавливается право маркировать изделие и/или упаковку, тару и сопроводительную документацию знаком соответствия. Сертификат соответствия — документ, выданный по правилам системы сертификации для подтверждения соблюдения всех установленных требований к продукции, процессу или услуге. Знак соответствия — защищенный в установленном порядке знак, указывающий, что обеспечивается необходимая уверенность в том, что должным образом идентифицированная продукция, процесс или услуга соответствует конкретному стандарту или другому нормативному документу. С целью установления того, что сертифицированная продукция продолжает соответствовать заданным требованиям, подтвержденным при сертификации, проводится инспекционный контроль.

42 Оценка конкурентоспособности предприятия

Конкурентоспособность предприятия определяется с помощью двух групп показателей, отражающих конкурентоспособность выпускаемой продукции и эффективность использования ресурсов. Вторая группа включает показатели, характеризующие состояние и использование живого труда, основных производственных фондов, материальных затрат, оборотных средств, а также финансовое положение предприятия. При оценке конкурентоспособности предприятия предметом пристального внимани

Date: 2015-05-09; view: 696; Нарушение авторских прав