Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Вексельная форма расчетов

|

|

Вексельная форма расчетов - это расчеты между поставщиком (получателем средств) и покупателем (плательщиком средств) с отсрочкой платежа, которые оформляются векселем.

Вексель - это письменное безусловное обязательство, долговая расписка стандартной формы, которая дает право ее владельцу требовать уплаты определенной в векселе суммы от лица, которое выдало вексель, в соответствующий срок и в соответствующем месте. Правовой основой вексельного обращения в Украине есть законодательные, нормативные акты, разработанные согласно положению Единого вексельного закона, принятого Женевской вексельной конвенцией 1930 года.

Первым реальным шагом на пути возрождения векселя в Украине было постановление 18 июня 1991 г. Верховной Радой Украины Закона " О ценных бумагах и фондовой бирже". В 1992 году Верховная Рада Украины постановила Постановление " О применении векселей в хозяйственном обороте Украины". Применение этих двух нормативных актов значительно расширило возможности правового регулирования вексельного обращения.

Возле с созданием нормативной базы, которая регулирует вексельное обращение, выдаются нормативные акты, направленные на развитие этой формы расчетов.

Дальнейшим шагом относительно внедрения векселя как инструмента финансово-хозяйственной деятельности предприятия стал Указ Президента Украины " О выпуске и обращении векселей для покрытия взаимной задолженности субъектов предпринимательской деятельности" от 14.09.94 г.

Этим Указом было внедрено в хозяйственную деятельность предприятия простой товарный вексель. Его можно было применять как средство оформления взаимной задолженности субъектов предпринимательской деятельности.

Порядок проведения зачета взаимной задолженности с использованием векселей включает четыре этапа:

- оформление и учет платежных документов;

- проведения зачета взаимной задолженности;

- вексельное оформление просроченных задолженностей;

- дальнейшие операции с векселями.

Однако отдельные вопросы вексельного обращения в Украине остаются еще недостаточно определенными.

С целью расширения сферы обращения векселей 26 июля 1995 года был выданный Указ Президента Украины " О расширении сферы обращения векселей", который предусматривал отмену ограничений относительно размера суммы обязательств на один вексель. Размер обязательств устанавливался по согласию субъектов предпринимательской деятельности.

Итак, в Украине уже заложено законодательные основы применения векселей в расчетах между поставщиками и покупателями.

За своей сутью вексель есть абстрактным долговым обязательством. Его абстрактность состоит в том, что он не обусловлен предыдущим выполнением любых договорных обязательств.

Пример 1.Предприятие А (покупатель) заключило соглашение с предприятием Б на поставку товара. Расчеты по соглашению осуществляется векселем, который предприятие А выписывает в пользу предприятия Б (продавца). Предприятие Б чему-то не выполнило своих обязательств по соглашению. В этом случае предприятие А не освобождается от обязанностей уплатить за векселем и не может воспользоваться фактом невыполнения продавцом своих обязательств по соглашению для неуплаты за векселем. Предприятие Б также не теряет права требования за векселем. В этом состоит основное свойство векселя - вексельная сила - право безусловного требования платежа от всех обязанных по векселю лиц.

Из приведенного примера вытекает, что вексель - это денежное обязательство, то есть денежный документ со строго определенным соответствующим набором реквизитов. Это означает, что векселем есть только тот документ, который вмещает все необходимые реквизиты векселя, определенные Положениям о переводном и простом векселях.

Векселя на основе взаимного доверия субъектов рыночных отношений функционируют в обращении как расчетное средство, долговое обязательство и как разновидность ценных бумаг, который имеет значительные преимущества над бумажными деньгами. Эти особенности накладывают специфический отпечаток на сферу обращения векселей в сравнении с другими ценными бумагами. В частности, векселя не обесцениваются, в обращении находятся определенный договором время, сокращают нужды в денежной наличности, уменьшают расходы денежного оборота и ускоряют его. Предметом вексельного обязательства могут быть только деньги.

Развитие кредитных институтов обусловленный возможностью немедленного обращения долговых обязательств на деньги, которое предусматривает, в свою очередь, пересказывание данных обязательств третьим лицам в простой и надежной форме. Вексель, который отвечает именно этим требованиям, является удобным инструментом для движения кредитов.

Тот, кто предоставляет кредит в обмен на вексель, за необходимости может обернуть его на деньги, пересказывая вексель как другим лицам, так и банка с условием предоставления скидки из номинала. Один вексель в процессе своего обращения способен погасить целый ряд денежных обязательств1.

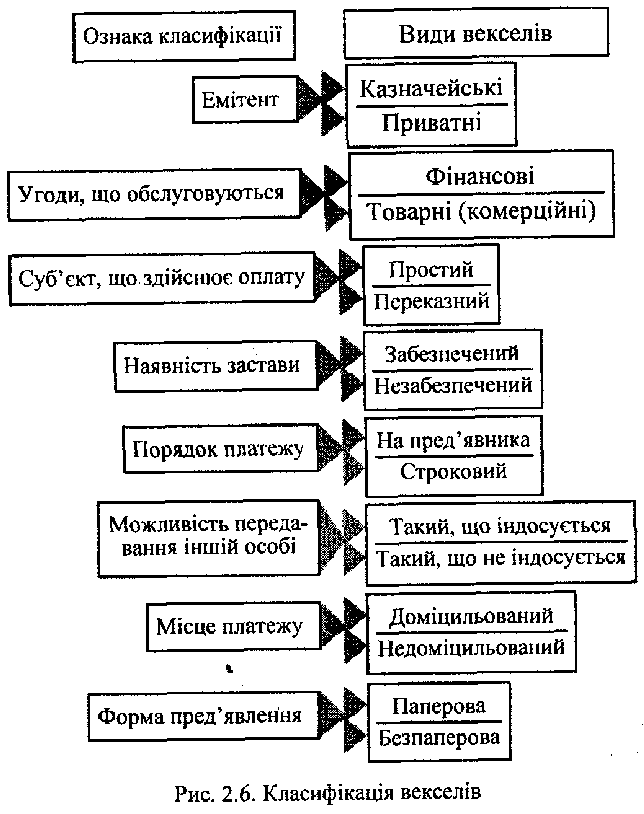

Векселя, которые применяются в хозяйственном обороте как в Украине, так и в международных расчетах, довольно разные. Векселя различаются за эмитентом, соглашениями, которые они обслуживают, субъектом, который осуществляет оплату, наличием залоги, порядком оплаты, возможностью передачи другому лицу, местом платежа, формой предъявления и другими признаками. Классификацию векселей по разным признаками изображено на рис. 2.6.

Векселя казначейские - один из видов государственных ценных бумаг, которые выпускаются для покрытия расходов государственного бюджета. Они могут быть использованы:

- для осуществления расчетов;

- для зачисления уплаты налогов в государственный бюджет;

- как залог для обеспечения других платежей и кредитов. Векселедателем и, соответственно, плательщиком по казначейскими векселями является Главное управление Государственного казначейства. Такие векселя выдаются на предъявителя со сроком платежа не больше одного года.

Частные векселя емитирются корпорациями, финансовыми группами, коммерческими банками. Специального обеспечения эти бумаги не имеют. Как гарантия их надежности выступает рейтинг векселедателя, стабильность его финансового состояния и авторитет на рынке ценных бумаг.

Финансовый вексель имеет в своей основе депозитную природу. Если классический вексель выдается за реального товарного соглашения, то финансовый в основном используется для мобилизации денежных ресурсов.

Товарный (коммерческий) вексель используется для кредитования торговых операций. Он определяет условия погашения вексе-ледавцем-должником своих обязанностей перед поставщиком-кредитором за поставленную продукцию, предоставленные услуги, выполненные работы.

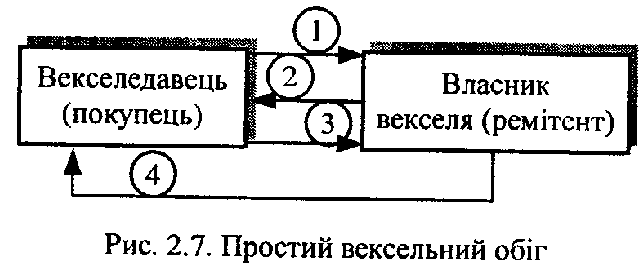

1.Простой (соло-вексель) выписывается и подписывается покупателем (векселедателем) и есть его долговым обязательством оплатить кредитору указанную сумму в установленное время. То есть, оформляя простой вексель, векселедатель является плательщиком. Подписав простой вексель, он становится на определенный срок должником лица, указанного в векселе. Векселедатель берет на себя обязательства лично уплатить за векселем определенную сумму денег в точно зафиксированное время в будущем или во время, определенное собственником векселя.

Обращение простого векселя осуществляется по схеме, приведенной на рис. 2.7.

Где 1 - векселедатель (покупатель) передает вексель; 2 - владелец векселя (ремитент) векселедержатель предъявляет вексель к акцепту; 3 - векселедатель погашает вексель и передает его ремитенту; 4 - владелец векселя (ремитент) вручает погашенный вексель векселедателю.

Ныне в Украине простые векселя приобретают определенную популярность. Они используются для привлечения временно свободных денежных средств. Банковские учреждения активно используют простые векселя для привлечения средств, потому что вексель имеет преимущество перед сберегательным сертификатом, поскольку он более ликвидный. Это означает, что владелец векселя имеет возможность рассчитаться со своими кредиторами не только деньгами, а и векселем за отгруженные товары и предоставленные услуги или досрочно учесть вексель.

Важная особенность векселя состоит в том, что его можно использовать как средство платежа. Финансово-кредитные учреждения используют "расчетный" вексель.

Расчетный вексель - это вексель, который покупают с дисконтом для покрытия кредиторской задолженности перед векселедателем в размере вексельной суммы. Сущность такой операции в том, что различие между ценой покупки векселя и вексельной суммой становится доходом.

В таких операциях используют векселя надежных банков или транспортных предприятий. Векселя этих предприятий покупают с целью досрочного погашения кредиторской задолженности перед векселедателем. Поэтому к таким векселям прибавляют гарантированные письма с обязательством векселедателя досрочно погасить вексель в счет кредиторской задолженности владельца векселя перед векселедателем за полученные последним товары и предоставленные услуги.

Операции с такими векселями считают наиболее доходными.

Пример 2.Предприятие имеет кредиторскую задолженность перед акционерным обществом "А" в размере 300 тыс. грн. На фондовом рынке курсовая стоимость векселя акционерного общества "А" составляет 25% от нарицательной стоимости. Итак, предприятию-должнику выгодно приобрести вексель нарицательной стоимостью 300 тыс. грн. всего за 75 тыс. грн. и получить доход или экономию от погашения кредиторской задолженности в размере 225 тыс. грн.

Преимущество простого векселя - в довольно простых правилах его обращения. В простом векселе векселедатель является прямым должником и он обязанный по простому векселю так же, как и акцептант за переводным векселем. Исходя из этого простой вексель акцептовать не нужно.

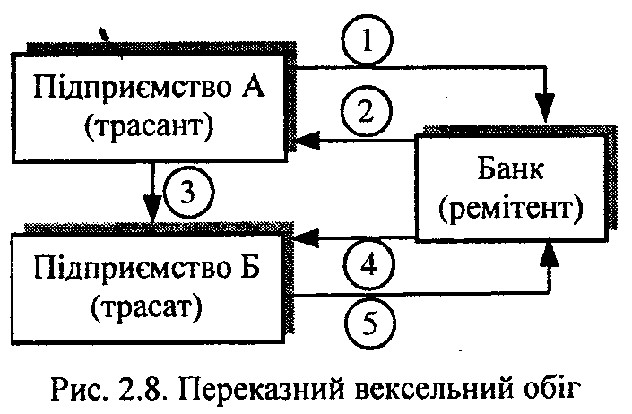

2.Переводной вексель (тратта) - это документ, который регулирует вексельное отношения трех сторон: кредитора (трасанта), должника (трассата) и получателя платежа (ремитента).

Такой вексель выписывает и подписывает кредитор (трассант). Трассант - лицо, которое выдает тратту, то есть пересказывает свой платеж на другое лицо. Переводной вексель означает приказ трассату - лицу-должнику векселедателя - уплатить в установленный срок определенную в векселе печали третьему лицу (ремитенту) или предъявителю тратты.

Ремитент - владелец переводного векселя. Им может быть предприятие или банк, который содержит в свою пользу соответствующий процент от суммы платежа - комиссионное вознаграждение за предоставленную банком услугу относительно перевода указанной в векселе суммы в установленный срок из счета векселедателя на счет владельца векселя.

Суть этих отношений состоит в такому: трассанта выписывает вексель на трассата с требованием уплатить соответствующую сумму ремитенту в соответствующем месте в соответствующий срок.

Пример 3.Предприятие А получает кредит в учреждении банка для производства соответствующей продукции. Потребителем этой продукции есть предприятие Б. Отношения трех сторон (банк, предприятие А и предприятие Б) могут быть оформленные переводным векселем по такой схеме (рис. 2.8).

Где1 - предприятие А трасирує переводной вексель в пользу банка с целью погашения кредита; 2 - банк предоставляет предприятию печали кредита; 3 - предприятие А отгрузило товар предприятию Б; 4 - банк предъявляет предприятию Б вексель для акцепта; 5 - трассат платит деньги банка за векселем.

Рассмотрим эту схему. Предприятие А трасирует переводной вексель с предложением к предприятию Б уплатить банку соответствующую сумму, то есть сумму кредита, которую предприятие А взяло в учреждении банка на соответствующий срок.

Переводной вексель передается предприятием А банка с целью погашения полученного кредита. При согласии банка принять такой вексель кредит будет полагать погашенным. А предприятие А з этого момента несет условную ответственность перед трассатом за платеж за векселем. Банк предъявляет предприятию Б вексель для акцепта. В случае его акцепта предприятие Б становится прямым должником за переводным векселем.

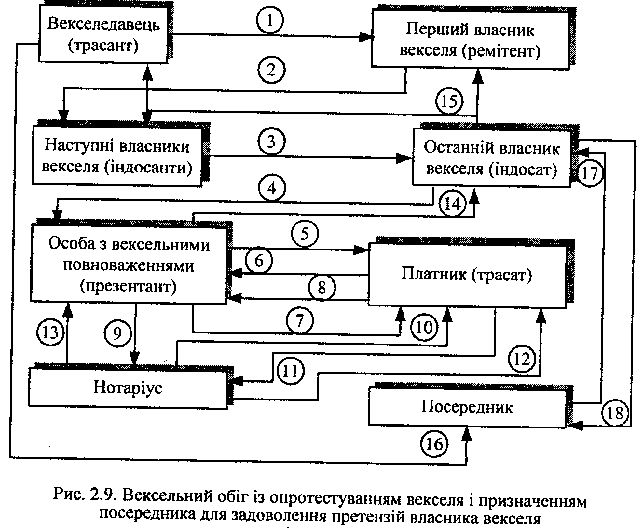

Вексельное обращение с опротестованием векселя и назначением посредника осуществляется по схеме рис. 2.9.

Обеспеченный вексель - это вексель, гарантированный залогом, который предоставляется кредитору, банка или продавцу до тех пор, пока долг не будет уплачено. Залогом может быть дебиторская задолженность, товарные запасы, ценные бумаги, основные производственные средства, оборудования.

Векселя на предъявителя - это такие векселя, которые оплачиваются немедленно после принятия их дебитором. Вексель, который оплачивается в срок, указанный в документе, называется срочным,

Домицилированый вексель - это такой, в котором застережено, что данный вексель подлежит уплате третьим лицом - доміцилян-том по месту обитания плательщика (или в другом месте). Конкретное место платежа указывается на векселе векселедателем и предъявляется к оплате доміцилянту, который не является ответственным лицом за векселем, то есть не несет никакой ответственности, если платеж не будет осуществлено.  Где 1 - выдача векселя; 2,3 - передача права по векселю (индоссация); 4 - перепоручительство по векселем (перепоручительний индоссамент); 5 - предъявление векселя к акцепту (презентация); 6 - подтверждение акцепта; 7 - предъявление векселя к платежу; 8 - отказ от платежа по векселю; 9 - опротестование векселя; 10 - нотариальное требование относительно уплаты по векселю; 11 - отказ от нотариального требования относительно уплаты за векселем; 12 - повторное опротестование; 13, 14 - возвращение опротестованного векселя; 16 - назначение посредника; 17 - осуществление платежа за векселем; 18 - вручение оплаченного векселя (с распиской в получении платежа).

Где 1 - выдача векселя; 2,3 - передача права по векселю (индоссация); 4 - перепоручительство по векселем (перепоручительний индоссамент); 5 - предъявление векселя к акцепту (презентация); 6 - подтверждение акцепта; 7 - предъявление векселя к платежу; 8 - отказ от платежа по векселю; 9 - опротестование векселя; 10 - нотариальное требование относительно уплаты по векселю; 11 - отказ от нотариального требования относительно уплаты за векселем; 12 - повторное опротестование; 13, 14 - возвращение опротестованного векселя; 16 - назначение посредника; 17 - осуществление платежа за векселем; 18 - вручение оплаченного векселя (с распиской в получении платежа).

Домицилирование переводного векселя может иногда повысить его внутреннюю стоимость, потому что отстраняет трудности, которые могли бы возникнуть в случае осуществления платежа в другом месте.

Вексель может существовать в бумажной или безбумажной форме - как записи на электронных счетах.

Рекомендуемая литература

Основная (учебники, пособия)

1. Финансы предприятия: учебник для студентов вузов / П.Н. Шуляк. – 9-е изд. – М.: Дашков и К*, 2012. – 624 с.

2. Финансы организации (предприятия): учебник для студентов экон. вузов / А.М. Фридман. – 2-е изд. – М.: Дашков и К*, 2012. – 488 с.

3. Финансы организаций (предприятий): учебник для студентов вузов / М.Г. Лапуста, Т.Ю. Мазурина, Л.Г. Скамай. – Изд., испр. – М.: ИНФРА-М, 2012. – 575 с. – (Высшее образование).

4. Лапуста М.Г. Финансы организаций (предприятий). – М.: ИНФРА – М, 2011.

5. Финансы организаций: Учебник. / Под ред. проф. Н.В. Колчиной. — М.: Юнити-Дана, 2011.

Date: 2015-06-08; view: 1179; Нарушение авторских прав