Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Расчеты чеками

|

|

Чек -письменное распоряжение плательщика своему банку оплатить из своего счета предъявителю чека соответствующую денежную сумму.

В расчетах между предприятиями применяются расчетные чеки. Для получения наличности со счетов в банковских учреждениях используются денежные чеки.

Расчетный чек - это документ стандартной формы с поручением чекодателя своему банку перевести средства на счет предъявителя чека (получателя средств). Расчетный чек, как и платежное поручение, заполняет плательщик.

В отличие от платежного поручения чек передается плательщиком предприятию - получателю платежа непосредственно во время осуществления хозяйственной операции. Получатель платежа подает чек в свой банк для оплаты.

Существует несколько видов расчетных чеков: акцептуют, не акцептующие банком, из лимитированных и нелимитированных книжек. Последние применяются в местных расчетах за полученные товары, предоставленные услуги, в постоянных расчетах с транспортными организациями (оплата фрахта), с предприятиями связи.

Денежные чеки применяются только для получения предприятиями со счетов в банковских учреждений наличности для выплаты заработной платы, премий и вознаграждений, дивидендов, средств на командировку, на хозяйственные расходы.

Плательщиком по чеку всегда является банк или другое кредитное учреждение. Право чекодателя -обращаться к банку с требованием относительно оплаты чека; обязанность банка -выполнить это требование, исходя из соглашения междубанком и клиентом. В соответствии с чековым соглашением клиенту позволяется использовать его собственные, а также привлеченные средства для оплаты своих чеков.

Банк платит наличностью или безналичным переводом средств со счета чекодателя на счет предъявителя чека.

Чек как денежный документ краткосрочного действия не имеет статуса законного платежного средства. Обращение чеков не регулируется законодательством, а определяется потребностью коммерческого оборота. Из-за этого расчеты чеками имеют условный характер: выдача должником чека еще не означает оплаты его обязательств перед кредитором. Обязательство погашается только после полной оплаты чека банком-плательщиком.

Чекова форма расчетов требует от банковского учреждения в соблюдении соответствующих правил: банк обязан удостовериться в достоверности чека (форма, срок действия, отсутствие исправлений, соответствие подписи чекодателя образцу подписи, который есть в банковском учреждении).

Чек может быть оплачен только тому лицу, которое указано в нем (именной чек); или предъявителю, когда чек выдан на предъявителя. Чекодатель не только несет ответственность за оплату чека банком-плательщиком, но и обязанный обеспечить этот платеж, предварительно предоставив банку необходимые средства для покрытия своих чеков (средства на счете чекодателя или кредит).За выдачу чека без покрытия чекодатель несет ответственность. Банк-плательщик, подпись которого на чеке отсутствующий, как правило, не несет ответственность перед владельцем чека за его оплату, кроме случаев, когда чек банком акцептует.

Банк-эмитент может отказаться от оплаты расчетного чека, если он заполнен с нарушениями требований или выписан чекодателем на сумму больше, чем забронированная на счете «Розрахунки чеками».

Неиспользованные расчетные чеки по окончании срока действия чековой книжки или исчерпания лимита подлежат возвращению к банку-эмитенту, который их погашает. Банк может продлить срок действия чековой книжки или пополнить ее лимит.

В случае прекращения клиентом расчетов пользования чеками к окончанию срока действия чековой книжки и исчерпания лимита чекодавець обращается к банку с платежным поручением для зарахування неиспользованного остатка лимита на тот счет, из которого бронировались средства.

За неправильное использование расчетных чеков ответственность несет лично чекодатель.

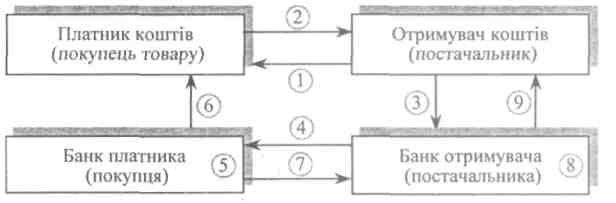

Расчет чеком осуществляется по схеме, приведенной на рис. 2.4.

Рис. 2.4. Расчет чеком:

1 — поставщик передает товар покупателю; 2 — покупатель передает чек поставщику; 3 — поставщик передает чек в свой банк; 4 — банк поставщика направляет чек для оплаты в банк покупателя; 5 — банк плательщика списывает средства со счета покупателя товара; 6 — банк плательщика сообщает плательщику о списании средств; 7 — банк плательщика перечисляет банку поставщика соответствующие средства; 8 — банк поставщика зачисляет средства на счет поставщика; 9 — банк поставщика сообщает поставщику о зачислении средств на его счет

Чековая форма расчетов имеет определенные преимущества. Это относительное ускорение сроков расчетов и поступления средств на счет поставщика, который способствует уменьшению дебиторськой задолженности. Принципиальными изъянами такой формы расчетов является:

· недостаточная гарантия платежа, поскольку на счете чекодателя может не быть достаточных средств;

· невозможность расчетов чеками на большую сумму;

· сложность оформления чека.

Date: 2015-06-08; view: 680; Нарушение авторских прав