Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Формы безналичных расчетов

|

|

Расчеты платежными поручениями

Расчеты платежными требованиями-поручениями

Расчеты чеками

Расчеты аккредитивами

Вексельная форма расчетов

РАСЧЕТЫ ПЛАТЕЖНЫМИ ПОРУЧЕНИЯМИ Платежное поручение -это письменное поручение владельца счета перечислить соответствующую сумму из своего счета на счет получателя средств.

Платежные поручения применяются в расчетах относительно местных, а также междугородных поставок за товары (работы, услуги). Они обеспечивают максимальное приближение сроков получения товарно-материальных ценностей и осуществление платежа, убыстряют вращение оборотных средств; предотвращают возникновение кредиторской задолженности у покупателей.

Расчеты платежными поручениями осуществляются также по нетоварным операциям. Это платежи в бюджет, целевые государственные фонды; платежи кредитным учреждениям, по банковским займам.

Оформляя платежное поручение, плательщик предоставляет полную информацию о платеже и документах, на основании которых осуществляется перечисление средств получателю. Эта информация отражается в реквизите платежного поручения «Назначения платежа». Банк проверяет заполнение этого реквизита только по внешним признакам.

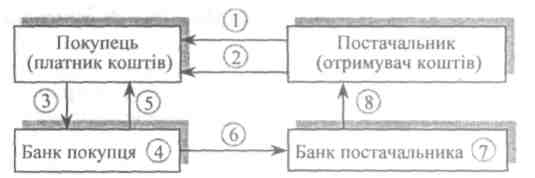

Расчеты платежными поручениями осуществляются потакой схеме (рис. 2.2).

Рис. 2.2. Расчеты платежными поручениями

1 — поставщик отгружает продукцию (выполняет работы, услуги); 2 — поставщик выставляет счет-фактуру за продукцию, работы, услуги; 3 — покупатель подает к банку, который его обслуживает, платежное поручение; 4 — банк покупателя списывает с его счета средства; 5 — банк покупателя сообщает покупателю — владельцу счета о списании денег; 6 — банк покупателя передает электронной связью или посылает платежное поручение на соответствующую сумму к банку поставщика; 7 — банк поставщика (получателя денег) начисляет средства на счет поставщика; 8 — банк поставщика сообщает поставщику о поступлении средств на расчетный счет выпиской с расчетного счета

Платежное поручение банк принимает только в пределах средств на расчетном счете, кроме поручений на перечисление в бюджет сумм налогов, собраний, обязательных платежей и взносов к государственным целевым фондам.

Если поставщик (получатель средств) не имеет счета в банке или расчеты между поставщиком и покупателем платежным поручениям невозможные, предприятие может выполнить расчет гарантированным платежным поручением через предприятия связи. Гарантированные платежные поручения применяются в случае перевода средств на выплату заработной платы работникам, которые заготовляют сельскохозяйственную продукцию в населенных пунктах, где отсутствуют банковские учреждения.

Так перечисляют отдельным гражданам пенсии, заработную плату, авторский гонорар, расходы, связанные с командировкой, и тому подобное. В таких случаях предприятие-плательщик выписывает платежное поручение, где определенно назначение указанной суммы, на предприятие связи и передает его в банк. К поручению добавляются бланки заполненных денежных переводов на получателей и общий список получателей денег.

Расчеты платежными поручениями — одна из самых распространенных форм безналичных расчетов в хозяйственном обороте Украины.

Расчеты платежными поручениями имеют ряд позитивных сторонв сравнении с другими формами расчетов:

- относительно простой и быстрый документооборот;

- ускорение движения средств;

- возможность использования данной формы расчетов при нетоварных платежах.

Date: 2015-06-08; view: 692; Нарушение авторских прав