Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Теоретические основы ипотеки

|

|

Ипотека — (от греч. hypotheke — залог, заклад)[1] — широко применяемый термин как в профессиональной, так и непрофессиональной среде, имеющий ряд значений. В повседневной жизни ипотекой чаще всего обозначают долгосрочный кредит, выдаваемый под залог недвижимости. При этом цель кредита не имеет значения - все крупные долгосрочные кредиты, гарантом выплаты которых являются закладные на любую недвижимость, называют ипотечными. В профессиональной же среде, в зависимости от отрасли, ипотекой может называться:

· долговой инструмент, в котором определенный объект недвижимости указан в качестве обеспечения существующей задолженности;

· обязательство выплатить в срок кредит, подкрепленное заложенным объектом недвижимости;

· залог недвижимого имущества (главным образом, земли) с целью получения так называемого ипотечного кредита.

Из приведенных определений видно, что единого понятия ипотеки не существует - термин употребляется в зависимости от необходимости его использования в какой-либо определенной отрасли экономики. Некоторые авторы объясняют такое многообразие определений, в том числе и тем, что в каждой стране существуют различные юридические законы ипотечного кредитования, которые закреплены законодательством и соответствуют развитым в данной стране ипотечным системам.

Ипотечное кредитование целесообразно представить как процесс выдачи кредита заемщику банком или другим финансовым институтом, который имеет право осуществлять такой вид деятельности для приобретения недвижимости на территории страны проживания или другой страны (международная ипотека), под залог приобретаемой недвижимости, а также другого недвижимого имущества.

Ипотечные механизмы, которые реализуются на рынке недвижимости, условно можно разделить на банковские и небанковские. В данной работе под ипотечными механизмами будут пониматься схемы кредитования, которые предлагаются заемщику различными финансовыми институтами и другими организациями, имеющими право на такие операции. Ипотечные механизмы, действующие на рынках недвижимости, в частности жилой недвижимости, также обусловлены функционированием в стране той или иной модели ипотечного кредитования, а также построения системы ипотеки.

Российское законодательство определяет ипотеку как залог недвижимого имущества, который используется как обеспечение выданных кредитов: «залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны - залогодателя -преимущественно перед другими кредиторами залогодателя, за изъятиями, установленными федеральным законом».[2] Как залог недвижимого имущества, ипотека выступает составной частью ипотечного кредита.

В качестве залога (ипотеки) может выступать любой недвижимый объект. По действующему законодательству, к недвижимому имуществу относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

В залог не принимаются особо охраняемые земельные участки, муниципальное и государственное имущество, а также имущество, в отношении которого факт приватизации признан недействительным.

Но наибольший интерес представляет ипотечное кредитование жилья, т.к. жильё в рыночной экономике - наиболее представительный индикатор роста, отражающий динамику развития различных секторов экономики и уверенность населения в своем будущем, в будущем страны в целом.

Ипотечное жилищное кредитование – это вид целевого кредита, в рамках которого денежные средства выдаются заемщику на приобретение жилья под залог приобретаемой жилой недвижимости.

Ипотечное кредитование приобретения жилья имеет следующие положительные моменты:

· быстрое решение жилищного вопроса без необходимости накопления большой суммы денег;

· небольшие ежемесячные выплаты по кредиту, по сравнению со стоимостью аренды жилья;

· выгодные процентные ставки (особенно для участников целевых программ);

· заемщик сразу оформляет право собственности на жилье;

· большой срок погашения, что дает возможность выплачивать кредит несколькими поколениями;

· фиксированная процентная ставка на весь период кредитования. При утрате жилья, купленного по договору ипотечного кредитования, согласно ст. 95, 106 ЖК РФ,[3] гражданин может получить для временного проживания жилое помещение маневренного фонда.

Однако при оформлении ипотечного кредита банк накладывает ряд ограничений на предмет ипотеки. Заемщик не может без согласия кредитора:

· зарегистрировать членов семьи;

· сделать перепланировку;

· продать, обменять или сдать жилье в аренду.[4]

При ипотечном кредитовании займы предоставляются на длительный срок, который растягивает погашение кредита во времени, уменьшая, таким образом, размер ежемесячных выплат.

К основным участникам рынка ипотечного кредитования относят[5]:

а) заемщики, обратившиеся за получением ипотечного кредита, квалифицированные кредитором как надежные и платежеспособные и на основании этого получившие ипотечный кредит;

б) кредиторы — банки и другие финансовые кредитные учреждения, выдающие ипотечные кредиты заемщикам на основании оценки их кредитоспособности и осуществляющие обслуживание выданных ипотечных кредитов;

в) продавцы жилья — физические и юридические лица, продающие собственное жилье или жилье, принадлежащее другим физическим и юридическим лицам, по их поручению;

г) риелторские организации — лицензированные продавцы жилья;

д) уполномоченный орган государственного управления — учреждение юстиции по государственной регистрации прав на недвижимое имущество и сделок с ним (государственная регистрационная палата);

е) оценочные агентства, осуществляющие независимую профессиональную оценку жилых помещений, являющихся предметом залога по ипотеке (при выдаче ипотечного кредита при реализации заложенного имущества, при торгах и пр.);

ж) страховые организации, осуществляющие имущественное страхование (страхование заложенного жилья), страхование жизни и трудоспособности заемщика и гражданско-правовой ответственности участников ипотечного рынка;

з) операторы вторичного ипотечного рынка — юридические лица, осуществляющие выкуп ипотечных кредитов у первичных кредиторов в порядке, предусмотренном действующим законодательством — АИЖК и его представительства в регионах, Московское ипотечное агентство;

и) инвесторы — юридические и физические лица, приобретающие ценные бумаги АИЖК, МИА, например, институциональные инвесторы — пенсионные фонды, страховые компании и т.д.

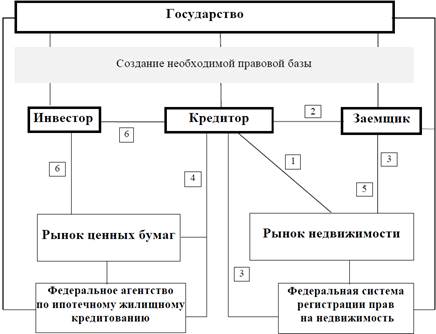

Схематично изобразить систему ипотечного жилищного кредитования можно следующим образом (рис.1).

Рассмотрим отношения, в которые вступают субъекты данной системы при взаимодействии друг с другом[6].

Кредитор.

1. Оценка недвижимости, предлагаемой в залог, с помощью оценочной компании (1). Следует отметить, что объект залога должен быть достаточно ликвиден, чтобы обеспечить возвратность кредита. К примеру, в России наиболее ликвидным объектом залога при предоставлении ипотечного жилищного кредита являются квартиры, в отличие от земельных участков и частных домов.

Рис. 1. – Механизм ипотечного кредитования [7]

2. Предоставление долгосрочного ипотечного кредита (2). При этом проверяется платежеспособность заемщика, его кредитная история, общие доходы и расходы семьи заемщика. Если речь идет об ипотечном жилищном кредите, т.е. кредите на цели приобретения жилья и под залог приобретаемого жилья, то сначала банк оценивает заемщика и определяет допустимую сумму кредита, а потом подбирается жилье, проводится его оценка и т.д.

3. Регистрация заложенной недвижимости (3).

4. Реализация кредитором долгосрочных ценных бумаг — закладных, ипотечных облигаций, пулов ипотек (4). Оптимальным способом реализации этих бумаг является их продажа государственному агентству, то есть первичное размещение бумаг проходит через государственную структуру, которая в свою очередь эмитирует собственные ценные бумаги, которые пользуются гарантией государства и реализуются на вторичном рынке[8]. Естественно, что государственное агентство предъявляет определенные требования к приобретаемым бумагам и к эмитентам этих бумаг — это может быть специальное лицензирование кредитных институтов, предоставляющих ипотечные кредиты. Кредитор также может самостоятельно реализовывать свои бумаги на рынке.

Это основные функции, которые выполняет кредитор в данной системе. В результате у него образуется долгосрочный актив в виде ипотечного кредита и долгосрочный пассив в виде обязательств по своим ценным бумагам. В дальнейшем кредитор собирает ежемесячные платежи заемщика, из которых уплачивает доход по своим ценным бумагам, компенсирует накладные расходы и взимает небольшую маржу. Все эти расходы увеличивают стоимость ипотечного кредита и соответственно уменьшают его доступность.

Заемщик.

1. Потенциальный заемщик, прежде всего, изучает предложения на рынке недвижимости (5) и определяет, какую недвижимость он хотел бы приобрести.

2. Обращение в банк за кредитом на приобретение жилья (2). При достижении договоренности с банком заемщик заключает кредитный договор и договор залога приобретаемого жилья. Причем возможен и трехсторонний договор залога, в котором сторонами выступают кредитор, заемщик и продавец недвижимости. Одним из условий договора залога и кредитного договора должно являться то, что приобретенная за счет кредита недвижимость передается в залог по кредиту с момента предоставления кредита и оплаты недвижимости.

3. Окончательное оформление сделки купли-продажи недвижимости и регистрация недвижимости (3, 5).

4. Осуществление ежемесячных платежей по ипотечному кредиту, которые включают погашение процентов и основного долга (2). В случае несвоевременного внесения платежей банк (кредитор) приобретает право обратить взыскание на заложенное имущество, при этом условия обращения взыскания определены законодательством страны.

Инвестор.

Инвестор вкладывает собственные свободные средства в ценные бумаги ипотечных банков либо государственных агентств по ипотечному жилищному кредитованию на вторичном рынке ценных бумаг (6). Кроме этого, необходимо обеспечить и соответствующую доходность ипотечных ценных бумаг – как правило, доходность сопоставима с доходностью государственных ценных бумаг. Обычно выпускают облигации с купонной книжкой, каждый купон погашается ежемесячно из процентов, которые платит заемщик по кредиту. Так как возможно изменение доходности на рынке, то в некоторых случаях прибегают к использованию плавающей процентной ставки, как по кредиту, так и по облигациям.

Государство.

1. Создание правовой базы, которая бы обеспечила возможность принятия в залог жилья и последующей его реализации (если потребуется), оформление закладной в качестве ценной бумаги (ипотечные облигации, пулы ипотек) и т. д.

2. Создание специальных институтов, обеспечивающих функционирование ипотечного кредитования, — органов государственной регистрации недвижимости, федеральных агентств по развитию ипотеки.

Таким образом, развитие механизма ипотечного кредитования зависит от эффективного взаимодействия всех субъектов и создания необходимых элементов инфраструктуры рынка жилья.

Date: 2015-06-07; view: 665; Нарушение авторских прав