Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Розрахунки, пов'язані із забезпеченням фінансової стійкості банків

|

|

Основою для оцінки діяльності банку з точки зору його фінансової стійкості слугує балансовий звіт, у якому активи відображаються ліворуч, а зобов'язання та капітал (пасиви) - праворуч. Існує така рівність: Активи - Зобов'язання = Капітал

Активи і пасиви подаються у балансовому звіті в порядку зниження їх ліквідності. Щоб спростити аналіз балансу, його перетворюють у консолідований.

Основними видами аналізу балансового звіту банку є:

1) структурний аналіз, який дає змогу оцінювати зміни у структурі активів і пасивів протягом певного часу;

2) коефіцієнтний аналіз, за допомогою якого можна з'ясувати якісні характеристики активів і пасивів (при цьому використовують ряд коефіцієнтів, зокрема обов'язкові економічні нормативи, за допомогою яких здійснюють регулювання банківської діяльності).

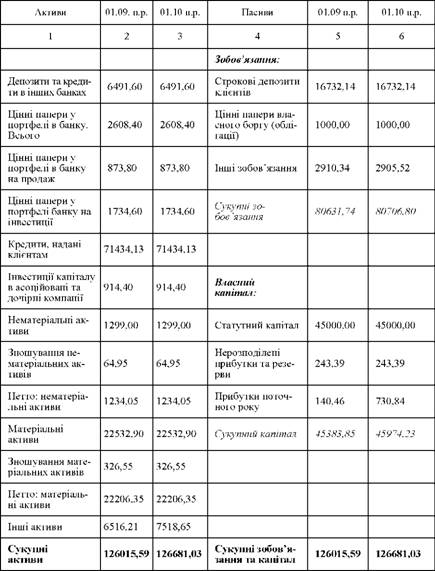

Приклад 16.

Здійснити структурний аналіз діяльності комерційного банку на основі наступних даних балансового звіту комерційного банку:

У млн. грн.

Розв'язок:

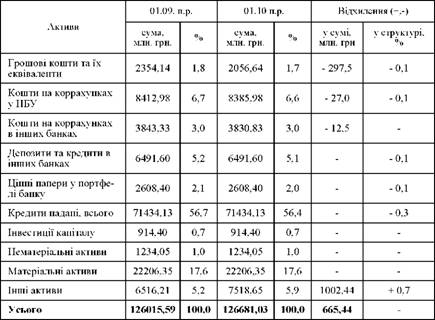

1. Для аналізу структури активних операцій побудуємо наступну

Таблиця 4.1. АНАЛІЗ СТРУКТУРИ АКТИВНИХ ОПЕРАЦІЙ

За даними таблиці 4.1 робимо такі висновки щодо змін у структурі активних операцій протягом місяця:

- активи банку зросли на 665,44 млн. грн., тобто їх приріст становив 0,5%;

- високоліквідні активи зменшилися у сумі на 337 млн. грн. (- 297,5 - 27,0 - 12,5), а їх питома вага в загальній структурі активів скоротилася на 0,2% і становила лише 11,3%. Таке зниження - факт негативний: у майбутньому у банку можуть виникнути проблеми із проведенням розрахунків;

- обсяг виданих кредитів за аналізований період не змінився і становить 77925,73 млн.грн. (71434,13 + 6491,60), а їх питома вага - 61,5%;

- інвестиційний портфель налічує 3522,8 млн. грн. (2608,40 + 914,40), тобто 2,7% від активів. Його сума за місяць не змінилася, а питома вага зменшилася на 0,1%.

Тим самим, загальна питома вага доходних активів банку складає 64,2% і має тенденцію до зниження. Подальше зменшення дохідних активів може привести до скорочення доходів банку;

- на кінець вересня значно зросла сума інших активів - на 1002,44 млн.грн., а їх питома вага - на 0,7%. Оскільки переважна більшість з них є низьколіквідними та неліквідними, зростання їх питомої ваги розглядається негативно та свідчить про зменшення доходної бази банку.

В активних операціях банку найбільшу питому вагу становлять надані кредити, у ході аналізу яких можна обчислити показник загальної кредитної активності:

Позитивної оцінки заслуговує банк, де значення цього показника перевищує 0,55. Якщо воно нижче, слід терміново зайнятися проблемою управління активами, а саме змінити їх структуру. Якщо зазначений показник перевищує 0,7, це означає, що у банку серйозні проблеми з ліквідністю.

У нашому випадку загальна кредитна активність, розрахована за формулою(4.15) становить:

77925,23 / 126681,03 = 0,615, що позитивно характеризує кредитну діяльність банку.

Важливим напрямком активних операцій банку є інвестиційна діяльність, в ході аналізу якої необхідно визначити найперспективніші вкладення банку в цінні папери та поліпшити якість інвестицій. Для аналізу структури інвестиційного портфелю умовного банку побудуємо наступну таблицю:

Таблиця 4.2. СТРУКТУРА ІНВЕСТИЦІЙНОГО ПОРТФЕЛЮ БАНКУ.

| Інвестиційний портфель банку | Сума, млн. грн. | Структура, % |

| Акції у портфелю банку на продаж | 873,80 | 24,8 |

| Боргові цінні папери центрального уряду на інвестицію | 1734,60 | 49,2 |

| Вкладення в асоційовані компанії | 239,00 | 6,8 |

| Вкладення в дочірні компанії | 675,40 | 19,2 |

| Усього вкладень | 3522,80 | 100,0 |

Дані, наведені в таблиці 4.2 свідчать, що 49,2% інвестиційного портфеля становлять боргові цінні папери центрального уряду на інвестиції. Це свідчить про ліквідність і стабільність банку та високу якість його інвестиційного портфеля. Спекулятивні цінні папери, тобто акції на продаж займають 24,8%, а довгострокові інвестиційні вкладення - 26,0% у структурі інвестиційного портфеля.

Як зазначалося раніше інвестиційний портфель у структурі сукупних активів банку становить 2,7%, тобто має незначну питому вагу, хоча від таких операцій банк може отримати чималий процентний дохід.

У пасивах відображаються власний капітал та зобов'язання банку.

Аналіз власного капіталу починають із оцінки його структури, а результати оформлюють у наступну таблицю 4.3.

Таким чином, капітал банку на 97,9% сформовано за рахунок статутного капіталу.

Аналізуючи власний капітал у динаміці необхідно приймати до уваги, що збільшення статутного капіталу та резервів банку оцінюється позитивно, оскільки це сприяє підвищенню фінансової стійкості банку.

Таблиця 4.3. АНАЛІЗ СТРУКТУРИ ВЛАСНОГО КАПІТАЛУ

| Показники | Сума, млн. грн. | Структура, % |

| Статутний капітал | 45000,00 | 97,9 |

| Нерозподілені прибутки та резерви | 243,39 | 0,5 |

| Прибутки поточного року | 730,84 | 1,6 |

| Усього власного капіталу | 45974,23 | 100,0 |

Переважну частину пасиву становлять зобов'язання банку, збільшення яких оцінюється позитивно, оскільки це свідчить про зростання кредитних ресурсів банку.

Позитивним для банку також є збільшення питомої ваги строкових депозитів, які є найбільш стабільною частиною ресурсів комерційного банку, яка забезпечує ліквідність банку та зменшує його залежність від міжбанківських кредитів. Для аналізу структури зобов'язань банку побудуємо наступну таблицю:

Таблиця 4.4. АНАЛІЗ СТРУКТУРИ ЗОБОВ'ЯЗАНЬ БАНКУ

| Зобов'язання банку | Сума, млн.грн. | Структура, % |

| Коррахунки банку | 10567,77 | 13,1 |

| Міжбанківські кредити | 4598,90 | 5,7 |

| Кошти клієнтів до запитання | 44902,47 | 55,6 |

| Строкові депозити | 16732,14 | 20,7 |

| Цінні папери власного боргу | 1000,00 | 1,2 |

| Інші зобов'язання | 2905,52 | 3,7 |

| Усього зобов'язань | 80706,80 | 100,0 |

Таким чином, зобов'язання банку на 55,6% сформовані за рахунок коштів клієнтів до запитання. Дешеві зобов'язання становлять 74,4% (13,1 + 5,7 + 55,6), тобто даний банк не несе значних витрат при сплаті процентів.

Частка строкових депозитів складає 20,7% і свідчать про те, що банк не має надійної бази кредитних ресурсів і наражається на ризик, вкладаючи такі кошти в кредити.

Національний банк здійснює регулювання діяльності комерційних банків

Регулятивний капітал є одним з найважливіших показників діяльності банків, основним призначенням якого є покриття негативних наслідків різноманітних ризиків, які банки беруть на себе в процесі своєї діяльності, та забезпечення захисту вкладів, фінансової стійкості й стабільної діяльності банків. Регулятивний капітал банку складається з основного (1-го рівня) капіталу та додаткового (2-го рівня) капіталу.

Основний капітал уважається незмінним і таким, що не підлягає передаванню, перерозподілу та повинен повністю покривати поточні збитки. Він складається з таких елементів:

а) фактично сплачений зареєстрований статутний капітал;

б) розкриті резерви, що створені або збільшені за рахунок нерозподіленого прибутку (резерви, що оприлюднені банком у фінансовій звітності);

в) загальний розмір основного капіталу визначається з урахуванням розміру очікуваних (можливих) збитків за невиконаними зобов'язаннями контрагентів та зменшується на суму:

- недосформованих резервів під можливі збитки; нематеріальних активів за мінусом суми зносу; капітальних вкладень у нематеріальні активи; збитків минулих років і збитків минулих років, що очікують затвердження;

збитків поточного року. Додатковий капітал має менш постійний характер та його розмір піддається змінам. Він складається з таких елементів:

- резерви під стандартну заборгованість інших банків; - резерви під стандартну заборгованість клієнтів за кредитними операціями банків;

- результат переоцінки статутного капіталу з урахуванням індексу девальвації чи ревальвації гривні;

- результат переоцінки основних засобів; - прибуток поточного року; - нерозподілений прибуток минулих років; - субординований борг.

Для визначення розміру регулятивного капіталу банку загальний розмір капіталу 1-го і 2-го рівнів додатково зменшується на балансову вартість таких активів:

- акції та інші цінні папери з нефіксованим прибутком у портфелі банку на продаж та інвестиції, які випущені банками;

інвестиції в капітал (що не консолідуються) установ у розмірі 10 і більше відсотків їх статутного капіталу та в дочірні установи;

кошти, що вкладені в інші банки на умовах субординованого боргу.

Приклад 17.

Регулятивний капітал комерційного банку становить 4 810 млн. грн., активи банку наведено в таблиці.

Визначити рівень ризикованості активних операцій банку у звітному періоді та оцінити ризик неплатоспроможності банку на основі розрахунку значень нормативів капіталу (нормативи Н2 та Н3), якщо сума сформованих резервів за всіма активними операціями банку складає 813 млн. грн., а сукупна сума відкритої валютної позиції банку за всіма іноземними валютами та банківськими металами - 781 млн. грн.

Як вплине розширення діяльності банку за рахунок збільшення обсягів операцій з кредитування клієнтів банку на 20 % на рівень достатності капіталу за інших рівних умов?

Розв'язок:

1. Значення показника адекватності регулятивного капіталу Н2 визначається як співвідношення регулятивного капіталу банку до сумарних активів і певних позабалансових інструментів, зважених за ступенем кредитного ризику та зменшених на суму створених відповідних резервів за активними операціями та на суму забезпечення кредиту (вкладень в боргові цінні папери) безумовним зобов'язанням або грошовим покриттям у вигляді застави майнових прав.

1.1. Для визначення нормативу адекватності регулятивного капіталу (норматив платоспроможності банку - Н2) розрахуємо суму активів, зважених за ризиком, що проводиться множенням кожної статті активів на відповідний коефіцієнт ризику і діленням на 100. Результати наведено в таблиці (графа 5).

АКТИВИ БАНКУ:

| Назва активу | Сума, млн. грн. | Коефіцієнт ризику, % | Активи, зважені за ризиком, млн. грн. | |

| Кошти на рахунках в НБУ та готівкові кошти банку | 6 364 | - | ||

| Кошти, розміщені в банках з рейтингом інвестиційний клас | 1 234 | |||

| Кошти до запитання в банках, що не належать до інвестиційного класу | 2 689 | 1 344,5 | ||

| Цінні папери в портфелі банку на продаж | ||||

| Кредити, надані центральним органам виконавчої влади | 4 725 | |||

| Кредити та заборгованість клієнтів | 26 642 | 26 642 | ||

| Основні засоби та нематеріальні активи | 7 540 | 7 540 | ||

| Інші активи | ||||

| Усього | 50 039 | 37 091,5 |

Під час розрахунку показника адекватності регулятивного капіталу до сумарних активів і певних позабалансових інструментів, зважених за ступенем кредитного ризику, додається сукупна сума відкритої валютної позиції банку за всіма іноземними валютами та банківськими металами.

Нормативне значення нормативу Н2 діючих банків має бути не меншим, ніж 10 відсотків, а по аналізованому банку складає:

Н2 = (4 810: (37 091,5 - 813 + 781)) o 100 = 12,98 (%);

1.2. Норматив співвідношення регулятивного капіталу банку до сукупних активів Н3 розраховується як співвідношення основного капіталу до загальних активів банку. Під час розрахунку нормативу Н3 до сукупних активів не включається сума сформованих резервів за всіма активними операціями банку.

Нормативне значення показника Н3 має бути не меншим, ніж 9 відсотків, а по банку складає:

Н3 = (4 810: (50 039 - 813)) -100 = 9,77 (%).

Отже, банк дотримується встановлених НБУ нормативів достатності капіталу, оскільки норматив адекватності регулятивного капіталу дорівнює 12,98% (нормативне значення 10 %), а норматив співвідношення регулятивного капіталу банку до сукупних активів становить 9,77 % (нормативне значення 9 %).

2. Якщо банк планує розширити кредитування своїх клієнтів на 20 %, то обсяг кредитів збільшиться на суму 5 328,4 млн. грн. (26 642 o 0,2 = 5 328,4). На таку саму величину зросте загальна сума активів, зважених за ризиком, оскільки ці кредити мають коефіцієнт ризику 100%, а сума ризикозважених активів дорівнюватиме 42 419,9 млн. грн (37 091,5 + 5 328,4 = 42 419,9).

Тож норматив платоспроможності (адекватності регулятивного капіталу) банку за таких умов становитиме:

Н2 = (4 810: (42 419,9 - 813 + 781) o 100 = 11,35 (%).

Розраховане значення Н2 відповідає нормативному і свідчить, що у банку є певний запас надлишкової платоспроможності, тобто сформований розмір регулятивного капіталу, який визначає частку ризику, що приймають на себе власники банку, дозволяє збільшувати прибуткові, але ризиковані кредитні вкладення банку на 20% без ризику втрат для вкладників і інвесторів банку.

Приклад 18.

Звітні дані комерційного банку містять таку інформацію, тис. грн.:

1. Активи банку - 566 000;

2. Зобов'язання банку - 460 000;

3. Сукупна заборгованість за позиками, наданими одному позичальнику - юридичній особі - 24000;

4. Сума врахованих векселів цього позичальника - 2700;

5. Фактична заборгованість по всіх великих кредитах з урахуванням позабалансових зобов'язань - 519 000;

Визначити максимальний розмір кредитного ризику на одного контрагента (норматив Н7). Розрахувати норматив Н8 (норматив великих кредитних ризиків) та зробити висновки щодо його дотримання комерційним банком.

Розв'язок:

1. Оскільки в умові задачі відсутні дані щодо величини регулятивного капіталу банку, який покладено в основу розрахунку нормативів кредитного ризику, для загального розрахунку ми можемо використати загальну величину власного капіталу (ВК), яка дорівнює:

ВК = Активи - Зобов'язання = 566 000 - 460 000 = 106 000 (тис. грн.).

2. Визначаємо максимальний розмір кредитного ризику на одного контрагента (норматив Н7) на основі формули:

Н7 = Зс / К o 100 (4.16),

де Зс - сума всіх вимог банку до цього контрагента та всіх позабалансових зобов'язань, виданих банком щодо цього контрагента, (такими контрагентами можуть бути інші банки, клієнти-небанківські установи та фізичні особи);

К - регулятивний капітал банку.

Нормативне значення Н7 не повинно перевищувати 25 %.

Підставивши у формулу (4.16) дані з умови задачі отримаємо:

Н7 = (24 000 + 2700): 106 000 = 0,25 або 25%,

що відповідає нормативному значенню.

3. Норматив "великих" кредитних ризиків (Н8) установлюється як співвідношення сукупного розміру великих кредитних ризиків та капіталу комерційного банку:

Н8 = Ск / К o 100 (4.17),

де Ск - сукупний розмір "великих" кредитів, наданих комерційним банком щодо всіх контрагентів або груп пов'язаних контрагентів, з урахуванням усіх позабалансових зобов'язань, виданих банком щодо цього контрагента або групи пов'язаних контрагентів.

Максимальне значення нормативу Н8 не повинно перевищувати 8-кратного розміру регулятивного капіталу банку. Підставивши дані у формулу (4.17) отримаємо:

Н8 = 519 000: 106 000 = 4,89, що відповідає встановленим нормативним обмеженням.

Тим самим, величина капіталу банку визначає обсяг і структуру його кредитного портфеля. Наявність значної суми великих кредитів (розмір кожного з яких перевищує 10% власного капіталу банку) визначає невисокий рівень диверсифікованості кредитного портфеля банку та його значний кредитний ризик, що повинно бути зафіксовано в кредитній політиці банку.

Date: 2015-06-07; view: 752; Нарушение авторских прав