Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

ТЕМА 4. Выбор методов ценообразования

|

|

4.1. ОСНОВЫ МЕТОДОЛОГИИ ЦЕНООБРАЗОВАНИЯ

Методология ценообразования – это совокупность наиболее общих правил, принципов, моделей и методик формирования цены в предприятии.

Методология ценообразования предприятия строится с учетом факторов макро и микросреды. В этой связи методологические правила, принципы и методики могут быть разработаны для национальной экономики, региона, отрасли или распространяются на определенную совокупность предприятий. Общие методологические подходы определяются законодательными и нормативными актами страны. Эти подходы, как правило, охватывают порядок калькулирования себестоимости, механизм регулирования рентабельности и торговых надбавок на отдельные виды продукции или в отношении отдельных субъектов рынка, ставки и порядок расчета налогов, включаемых в цену.

В то же время, каждое предприятие в рамках отведенной для него «свободы ценообразования» может разрабатывать частные подходы к формированию методологии ценообразования, с учетом особенностей деятельности, основных направлений и целей ценовой политики предприятия.

Принципы ценообразования – это своего рода идеология ценообразования. Принципы определяют характер и содержание работы предприятия при формировании цен на продукцию. Правильное соблюдение принципов ценообразования создает предпосылки для проведения эффективной ценовой политики и уменьшает возможность возникновения отрицательных результатов при реализации этой политики.

Основные принципы ценообразования: научность, целенаправленность, системность, направленность, гибкость, оптимальность.

Принцип научности – это основополагающий принцип, который предполагает знание разработчиком всех основных методик и теорий ценообразования, умение трансформировать имеющиеся знания под практику ценообразования конкретного предприятия.

Принцип целенаправленности – это учет текущих целей деятельности предприятия и целей ценовой политики при формировании цен на продукцию.

Принцип системности – основывается на координации и интеграции методов, различных видов стратегий ценообразования и приемов реализации ценовой политики.

Принцип непрерывности заключается в том, что процесс ценообразования, его совершенствование на предприятии должно определятся постоянно, цены должны иметь стратегические и тактические границы. Все время должны изыскиваться новые более совершенные методы установления цен.

Принцип гибкости заключается в придании процессу ценообразования способности менять уровень цен или скидки с цены в зависимости от конъюнктуры рынка, а также в связи с возникновением непредвиденных обстоятельств.

Принцип оптимальности – заключается в том, что цена на товар в течение всего ее периода должны обеспечивать предприятию оптимальный размер прибыли с учетом динамики конкурентной среды.

Под моделью цены понимается наиболее принципиальная форма выражения цены как экономической категории. Для группы цен, которые фиксируются соответствующими государственными структурами, модель цены может быть представлена в таком общем виде:

где Цфикс – цена единицы продукции, централизовано устанавливаемая государственными органами (фиксируемая), грн.

Инорм - издержки на производство и реализацию единицы продукции, определяемые по нормативам, устанавливаемым государственными органами.

Пнорм – норматив прибыли, устанавливаемый централизовано на единицу продукции, грн.

Ннорм – норматив налогов, централизовано включаемый в цену единицы продукции, как отдельные элементы цены, грн.

Для регулируемых цен, когда государственными структурами ограничивается уровень рентабельности производителя, модель цены может иметь следующий вид:

Црег = Ип + Ио + Пнорм + Ннорм;

где Црег – цена единицы продукции, на которую уровень рентабельности регулируется как предельный, грн.

Ип, Ио – издержки производства и обращения калькулируемые предприятием самостоятельно, грн.

Для относительно свободных цен, где в составе цены, как отдельные ее элементы, фиксируются только ставки налогов, модель принимает вид:

Цсв = Ип + Ио + Попт + Ннорм;

Где Цсв – цена единицы продукции, устанавливаемая под воздействием спроса и предложения или с учетом других факторов ценовой политики предприятия, грн.

Попт – оптимальная прибыль владельцев товара, которая может быть включена в цену с учетом конъюнктуры рынка или ценовой политики предприятия, грн.

Методы ценообразования – это совокупность способов и приемов, которые применяются в процессе разработки и установления цен на продукцию.

Методы ценообразования должны отвечать следующим основным требованиям: быть адекватны внешним условиям хозяйствования, особенностям исторического этапа экономики; наиболее полно учитывать профиль деятельности предприятия и разнообразие в способах и путях достижения главных целей политики ценообразования; отличаться в зависимости от изменения в приоритетах ценовой политики и ценовой стратегии предприятия.

Обычно методы ценообразования ориентированы на расчет исходной цены на товар. Когда товар начнет продаваться по исходной цене, рынок скорректирует ее и установит окончательную рыночную цену продаж. В то же время важно, чтобы исходная цена сразу была близка к оптимальной, то есть обеспечивала покрытие издержек и получение нормальной прибыли.

В экономической литературе имеются различные подходы к рассмотрению методов ценообразования. Наиболее стройно система этих методов представлена Слеповым В.А., Николаевой Т.Е. [6]

Методы ценообразования целесообразно подразделить на две основные группы: расчетные методы и методы стимулирования сбыта продукции.

4.2. РАСЧЕТНЫЕ МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

Расчетные методы ценообразования, их выбор построены на экономической грамотности и интуиции руководителей и специалистов предприятия. Они базируются на учете внутрифирменного потенциала и условий с учетом действия факторов внешней среды. В то же время эти методы, как правило, фиксируют желательный уровень цен, который в зависимости от состояния конъюнктуры рынка может значительно отклоняться от цены фактической реализации. Эти методы можно подразделить на три группы: затратные, параметрические и методы с учетом потребительского эффекта.

Методы формирования цен на рынке не могут быть одинаковыми. Это вызывается различиями реализации товаров на различных типах рынков. Выделяются четыре типа рынков:

1. Рынок свободной конкуренции;

2. Рынок монополистической конкуренции;

3. Рынок олигополистической конкуренции;

4. Рынок чистой монополии.

Если на рынке свободной конкуренции цену можно обозначить как «свободная рыночная цена конкурентного рынка», то на рынке чистой монополии основным типом цены является цена продавца.

При олигополистической конкуренции количество продавцов на рынке относительно небольшое и главным типом цены является цена ведущего продавца.

При монополистической конкуренции на рынке имеется множество продавцов, тип цены достаточно широкий, и имеется возможность влияния продавцов на уровень цен.

В различных условиях рынка выбор метода ценообразования зависит от многих условий. Цена устанавливается в зависимости от спроса на товар, уровня издержек предприятия по производству и сбыту, цен конкурентов, цен товаров-заменителей, качества товаров, уникальных достоинств товара.

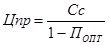

Наибольшее распространение на всех типах рынков получили затратные методы ценообразования. Такие методы обеспечивают расчет продажной цены на товары и услуги посредством прибавления к издержкам конкретной величины доходов. Условно затратным методам можно дать название - методы «издержки плюс». Цена производителя (Цпр) по этому методу может быть определена по следующей схеме:

; или

; или  ; или

; или  ;

;

где Сс – себестоимость производимой продукции;

Nр – планируемый уровень рентабельности производителя, %;

ПОПТ – оптимальная (планируемая) сумма прибыли производителя, с учетом возможностей предприятия и конъюнктуры рынка, грн.

Главная трудность применения этого метода в определении оптимальной величины планового уровня рентабельности, поскольку конъюнктура рынка меняется в зависимости от ряда факторов и уровень добавленной суммы к себестоимости товара или услуги, устраивающий продавца, в отдельные периоды времени может быть не принят покупателем.

Но прежде чем выйти на необходимую сумму прибыли в цене, необходимо оптимизировать величину себестоимости продукции. Поэтому с позиций формирования себестоимости (издержек производства) продукции все затратные методы можно подразделить на:

- метод минимальных затрат;

- метод полных затрат;

- метод стандартных (нормативных) издержек;

- метод прямых издержек.

К затратным методам также можно отнести метод ценообразования на основе расчета безубыточности и целевой прибыли (программно-целевой метод).

Метод минимальных затрат. Данный метод предполагает установление цены на минимальном уровне, достаточном для покрытия расходов на производство конкретной продукции.

Продажа товара по цене, подсчитанной по такому методу, эффективна в стадии насыщения, когда нет роста продаж, и предприятие ставит целью сохранить объем сбыта на определенном уровне.

Подобная политика ценообразования рациональна и при внедрении нового товара на рынок, когда следует ожидать значительного увеличения объемов продаж указанного товара в результате предложения его по низким ценам. Хорошие результаты могут быть достигнуты в том случае, когда продажа по низким ценам, дает достаточную прибыль за счет масштабов сбыта.

Но при неумелом использовании рассматриваемой методики предприятию грозят убытки.

Метод полных затрат предусматривает формирование цен на основе всех затрат, которые калькулируются на единицу продукции вне зависимости от места и причин происхождения этих затрат. Такой метод обычно используют предприятия, занимающие монополистические или олигополистические позиции на рынке, которые самостоятельно могут регулировать необходимый объем сбыта продукции или услуг. Основой для формирования цены при данном методе выступают реальные фактические издержки к которым добавляется необходимая прибыль. Данный метод очень широко был распространен в условиях директивной экономики, так как ориентирован на производителя, а не на покупательский спрос. Недостатком этого метода является то, что он может привести к неоправданному росту издержек производства и обращения.

Разновидностью метода полных затрат является метод дохода на капитал. При этом предприятие устанавливает такую цену, которая позволяет получить запланированный доход на капитал. Формула для расчета может иметь вид:

;

;

где Иобщ – общие издержки производства и обращения, грн.;

Q – объем выпуска продукции, ед.;

Nрк – норма рентабельности капитала, %;

К – инвестированный капитал, грн.

Метод стандартных (нормативных) издержек позволяет определять затраты, включаемые в цену на основе норм и нормативов и отклонения величины фактических затрат от нормативных. Этот метод строится на основе учета анализа затрат или на основе учета затрат по экономическим элементам. При этом анализируются причины, вызвавшие, к примеру, отклонение от норм затрат на сырье, на зарплату, амортизацию и т.д.

Условно расчет себестоимости на основе метода нормативных издержек может быть представлен формулой:

;

;

где Ни1; Ни2 и т.д. - это нормативы затрат по конкретной статье единицы продукции (работ и услуг), грн.;

k1; k2 и т.д. – поправочные коэффициенты на отклонение величины фактических затрат от нормативных, ед.

Поправочные коэффициенты могут быть меньше и больше единицы, в зависимости от того, что возникает – экономия или перерасход по конкретному виду затрат.

Достоинство этого метода состоит в том, что он позволяет проводить непрерывное сопоставление затрат и получаемых при этом финансовых результатов, что позволяет контролировать как затраты, так и прибыль предприятия. Кроме того, ценообразование на основе данного метода постоянно ориентирует производителей и продавцов товара на оптимизацию затрат и повышение конкурентоспособности продукции на рынке.

Сложность данного метода заключается в разработке оптимальных нормативов затрат. В отдельных случаях они могут иметь внешнее происхождение (мощность агрегата, потребляемая энергия, ставки налогов и т.д.). В большинстве случаев эти нормативы должны рассчитывать непосредственно предприятия. При этом за основу необходимо брать эталоны продукции, мировые цены, цены продукции конкурентов, плановый уровень эффективности производства и другие параметры и характеристики.

Метод прямых издержек основан на подразделении издержек на условно-переменные и условно-постоянные. Переменные издержки, которые зависят от объема выпускаемой или реализуемой продукции рассматриваются как прямые затраты, а остальные издержки (постоянные) при расчете цены относят на финансовые результаты. Этот метод не привязан к учету себестоимости и прибыли по действующим формам финансовой отчетности, поэтому он носит только расчетно-аналитический характер и обычно используется для выявления наиболее выгодного вида продукции. Предполагается, что постоянные расходы не зависят от того каким будет вид продукции производителя, поэтому предпочтение следует отдавать тому виду продукции, у которого величина прямых затрат на единицу продукции будет меньшей, при фиксированном уровне цены производителя, что позволяет получить больший размер валовой прибыли с единицы продукции.

Программно-целевой метод – предусматривает просчет цены на основе анализа безубыточности и целевой прибыли.

где  – сумма постоянных затрат на объем выпуска продукции за период;

– сумма постоянных затрат на объем выпуска продукции за период;

Ипер – переменные издержки на 1 ед продукции, грн.;

Q - намечаемое количество производства единиц товара, шт.;

- оптимальная сумма прибыли за период, грн.

- оптимальная сумма прибыли за период, грн.

Но при этом методе цена подсчитывается исходя из интересов продавца и не принимается во внимание отношение покупателя к рассчитываемой цене. Этот метод близок по сути к методу «издержки плюс».

Помимо затратных методов ценообразования широкое распространение получили и другие методы рыночного ценообразования.

Параметрические методы ценообразования используются при установлении цен на продукцию, которая уже имеет подобные аналоги на рынке или когда предприятие выпускает новую модификацию изделия. Эта группа методов включает: непосредственно параметрический метод, нормативно-параметрический метод, метод удельной цены, метод регрессии и условно к этой группе можно отнести агрегативный метод. Эти методы применяются, когда основные потребительские параметры аналогичной продукции поддаются четкому количественному определению.

Параметрический и нормативно-параметрический методы.

Параметрический метод базируется на расчете цен при изменении одного или нескольких параметров, выпускаемых ранее предприятием изделий. Применительно к продукции одного ряда основных параметров может быть несколько. Цена на каждый новый продукт данного ряда рассчитывается путем корректировки цены базового изделия. В самом общем виде расчет цены на основе параметрического метода может быть рассчитан по формуле:

;

;

где Цн – цена нового изделия данного товарного ряда, грн.;

Цб – цена базового изделия, грн.;

ПА - совокупность изменений параметров нового изделия по сравнению с параметрами базового изделия;

k – корректирующие коэффициенты (< 1 или > 1), отражающие улучшение или снижение параметров по сравнению с базовым вариантом.

Когда цена рассчитывается с помощью показателя нормативных затрат (издержек) на единицу параметра, то такой метод называется нормативно-параметрическим. Он может быть представлен формулой:

,

,

где Инорм – нормативные издержки на единицу потребительского параметра продукции, грн.

Если в новое изделие вводятся дополнительные параметры или наоборот отдельные из них выводятся, то цену следует корректировать на соответствующую сумму надбавок или скидок на эти параметры.

Установление цен по методу баллов основывается на сравнении двух или нескольких товаров по 10 или 100 бальной шкале. Последовательность применения данного метода такова: проводится отбор основных параметров, начисляются баллы по каждому параметру, суммируются баллы по базисному и новому товару, рассчитываются цены на новый товар по соотношения суммарных баллов и базисной цены по формуле:

;

;

где ΣБн; Σбаз – сумма баллов, набранных новым товаром и базисным товаром.

Этот метод целесообразно применять, когда отдельные параметры не поддаются непосредственному количественному соизмерению (цвет, дизайн, вид и т.д.). К недостаткам этого метода отличается субъективизм в оценке отдельных параметров. Поэтому оценку должны проводить или специалисты-эксперты, хорошо разбирающиеся в весомости каждого параметра или широкий круг потребителей данного товара путем независимого анкетного опроса.

Метод удельной цены основан на формировании цен по одному из главных параметров качества товара. Для этих целей может быть использована формула:

;

;

где  и

и  – количественное измерение параметра в новом и базисном изделии;

– количественное измерение параметра в новом и базисном изделии;

- удельная цена базисного изделия.

- удельная цена базисного изделия.

Этот метод следует применять лишь в тех случаях, когда остальные параметры изделия имеют второстепенное значение.

Метод регрессии состоит в определении зависимости цены от величины нескольких параметров, представленных как функция от параметров:

Ц = f(х1, х2,..., хп);

где х1, х2,..., хп – основные параметры качества товара.

Этот метод позволяет моделировать изменение цен в зависимости от совокупности их параметров, определять аналитическую форму связи и использовать уравнение регрессии для определения цен на товары, входящие в данный параметрический ряд.

Агрегативный метод – это расчет цен по составным частям выпускаемых комплектов изделий (мебельные гарнитуры, компьютеры и компьютерное обеспечение, столовые и чайные сервизы и т.д.).

При использовании параметрических методов ценообразования производитель и продавец продукции должен всегда помнить, что рыночная экономика предъявляет к новой продукции, услугам более жесткие требования, поэтому рост цен должен отставать от роста качественных параметров. Для этого расчетную цену (Цнрасчет) следует корректировать на соответствующий коэффициент торможения цены (kт), величина которого определяется конъюнктурой рынка. Он должен быть меньше единицы. Тогда окончательная рыночная цена товара (Цнкон) может быть рассчитана по формуле:

;

;

Методы ценообразования с учетом потребительского эффекта включают: непосредственно этот метод, метод с ориентацией на спрос и конкуренцию, метод «метания стрелок», метод установления цен на основе ценности, ощущаемой потребителем.

Методы ценообразования с учетом потребительского эффекта применяются на взаимозаменяемые товары с учетом эффекта, который потребитель может получить при использовании нового товара вместо прежнего.

Цена по этому методу может быть рассчитана по формуле:

;

;

где Эп – эффект потребителя от замены прежнего товара новым, выраженный в конкретной денежной единице, грн.

Условно к данной группе методов можно отнести методы определения цены с ориентацией на спрос и конкуренцию. В этом случае цену на продаваемые товары определяют посредством анализа и сравнения возможностей товаров данного предприятия в сравнении с предприятиями-конкурентами и покупательским спросом на конкретном рынке, а также через анализ и сравнение сложившихся на рынке цен. Рассмотрим отдельные из этих методов.

Метод установления цен на уровне конкурентов предполагает анализ конкурентных материалов, а именно выбор конкурентных товаров, сбор и анализ технической и коммерческой информации по этим товарам, анализ конъюнктуры товарного рынка. На основе этих данных определяются цены конкурентных товаров с учетом поправок на сложившуюся конъюнктуру в районе деятельности предприятия.

Метод установления собственных конкурентных цен. В данном случае вначале определяется «цена безразличия», то есть цена, при которой покупателю будет все равно чей товар покупать. После определения такой цены, необходимо решить, за счет чего будет преодолеваться такое «безразличие» и привлекаться интерес именно к Вашему товару – либо путем предоставления льгот в виде скидок с цены, более выгодных условий платежа, более продолжительных гарантийных сроков или более высокого качества.

Метод использования текущих рыночных цен. Особенностью данного метода является то, что уровень цены на товары, по которой он реализуются на конкурентном рынке, формируются не отдельными продавцами индивидуально, а определенным их кругом и попытка отдельных продавцов установить более высокий уровень цен приводит к заметному уменьшению доли их покупателей, так как у последних имеется возможность купить аналогичные товары по усредненным ценам. Так формируются цены на основные товары повседневного спроса: картофель, хлеб, бекон, сахар, крупы и т.д.

Метод дифференциации рыночных цен предусматривает способность и возможность продавца устанавливать своим товарам такие качественные характеристики, которые бы давали возможность покупателю основы для повышения уровня их ценности. Это особенные технические характеристики, модность, дизайн, упаковка, сервисное обслуживание. Особенность этого метода заключается в том, что продавец должен точно знать, сколько покупатель должен дополнительно заплатить за каждое конкретное преимущество предлагаемого товара. Данный метод больше характерен при установлении цен не на товары повседневного спроса: бытовая техника, мебель, парфюмерия, деликатесные товары и т.д.

Метод установления эксклюзивных цен применяется в отношении так называемых «пионерных товаров», которые сложно сравнить с однородными товарами. Такие товары обычно являются престижными для определенного круга покупателей. Это изделия из разряда «высокой моды»; эксклюзивные ювелирные изделия, программные продукты, автомобили, картины и т.п. Этот метод позволяет устанавливать высокие цены и «снимать сливки» в виде дополнительной прибыли, пока на рынке не появятся аналогичные или более интересные для покупателей товары.

Метод «метания стрелок» базируется на материалах опроса возможных покупателей. В данном случае выявляются оптимальные границы варьирования цены, и в этой связи рассчитывается предполагаемый доход от прогнозируемых объемов продаж.

Можно непосредственно выделить метод установления цен на основе ценности товара, ощущаемой потребителями. Основным ценообразующим фактором здесь являются не издержки, а покупательское восприятие товара. Другими словами, товар стоит столько, сколько за него готов заплатить покупатель. Потребителя не интересует какой размер заложил в цену продавец. Цена интересует его с точки зрения удовлетворения потребителей. Чтобы ориентироваться на данный метод необходимо обладать или уникальным или монопольным товаром или иметь принципиальные отличия от аналогичных товаров. Для формирования в сознании потребителей представления о ценности товара предприятия используют всевозможные неценовые методы – улучшение технических характеристик товара, упаковка, дизайн, марка, реклама, послепродажный сервис.

4.3. МЕТОДЫ СТИМУЛИРОВАНИЯ СБЫТА ПРОДУКЦИИ

В экономической литературе нет классификации данных методов. Они больше относятся к сфере маркетинговой политики, поэтому акцент сделаем на основных из них.

Наибольшее распространение получили такие: метод максимизации продаж и дохода с учетом эластичности спроса; метод максимизации продаж и дохода с использованием ценовых скидок; методы психологического ценообразования; метод применения единых и гибких цен; метод установления стандартных и меняющихся цен; метод дифференциации цен по географическому принципу.

Методы максимизации дохода с учетом ценовой эластичности спроса. Главная задача продавца, торгующего товаром, на который спрос эластичен от цены, - это выявить такой уровень цены, который дает наибольший объем продаж и дохода в данный момент. В дальнейшем, в качестве главного рычага стимулирования сбыта на эти товары может выступать снижение цен или улучшение качества.

Если спрос на товар неэластичен от изменения цен, то можно добиваться большего дохода путем повышения цен, так контраст цен не вызывает существенного сокращения объема покупок. Соль, сахар, хлеб, табачные изделия, алкоголь служат примером неэластичного спроса.

Методы максимизации продаж с использованием ценовых скидок и методы «психологического ценообразования» по мнению автора больше соответствуют этапу реализации ценовой политики, поэтому будут рассмотрены в соответствующем разделе данного учебного пособия.

В заключение следует отметить, что выбор метода ценообразования и конкретное научное его воплощение – это наиболее ответственный этап в разработке ценовой политики предприятия, но следует помнить и то, что в условиях рыночной экономики цена рассчитанная продавцом – это лишь база для формирования цены фактической сделки.

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ И ПОВТОРЕНИЯ

1. Что понимается под методологией ценообразования?

2. Охарактеризуйте основные принципы ценообразования.

3. Что такое модель цены и ее наиболее общие виды?

4. Что понимается под методом ценообразования?

5. Какие методы относятся к расчетным?

6. От каких факторов зависит выбор метода ценообразования?

7. Дайте характеристику затратным методам ценообразования.

8. В чем основная суть параметрических методов ценообразования?

9. Дайте характеристику агрегативному методу ценообразования.

10. Назовите основные методы ценообразования с учетом потребительского эффекта.

11. Охарактеризуйте основные методы ценовой политики, стимулирующие сбыт продукции.

Date: 2015-11-13; view: 1112; Нарушение авторских прав