Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Тема 8. Витрати виробництва

|

|

Самостійна робота № 11.Класифікація витрат та групування витрат за економічними елементами.

Навчальні цілі: Розглянути суттєву характеристику витрат та їх класифікацію.

Повинен знати: Сутність та склад витрат, їх класифікацію.

Повинен вміти: Визначити склад витрат за елементами, калькуляційними статтями, в залежності від обсягу виробництва.

1. Завдання для самостійної роботи.

1.1. Розглянути питання:

1. Класифікація витрат підприємства за видами його діяльності.

2. Операційні витрати підприємства.

3. Класифікація витрат за економічними елементами.

4. Класифікація операційних витрат з метою визначення фінансового результату:

а) закінчені та незакінчені;

б) витрати на продукцію та витрати періоду;

в) прямі та непрямі;

г) основні та накладні.

5. Класифікація операційних витрат з метою планування, аналізу та прийняття економічних рішень:

а) релевантні та не релевантні;

б) одноелементні та комплексні;

в) постійні та змінні;

г) маргінальні та середні.

Методичні вказівки

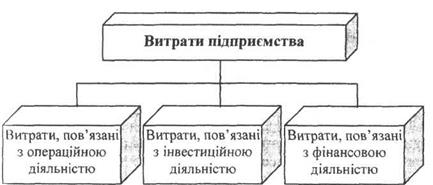

Підприємство будь-якої форми власності під час своєї діяльності здійснює різноманітні види витрат (матеріальні, нематеріальні, грошові, трудових ресурсів), що пов'язані з простим та розширеним відтворенням основних та оборотних засобів, виробництвом і реалізацією продукції, наданням послуг, виконанням робіт, вкладанням коштів у ринкові фінансові інструменти, залученням зовнішніх джерел фінансування тощо. Відповідні витрати підприємства, що зумовлені такими операціями, класифікуються на операційні, фінансові та інвестиційні (рисі). Витрати, пов'язані з основним видом діяльності підприємства (виробництвом продукції, наданням послуг, виконанням робіт) або такі, що забезпечують здійснення цієї діяльності, називаються операційними.

Витрати, пов'язані з інвестиційною діяльністю, мають місце під час довгострокового вкладення підприємством капіталу з метою отримання прибутку (капітальне будівництво, розширення та розвиток виробництва, придбання довгострокових цінних паперів тощо).

Рис..1. Класифікація витрат підприємства за видами його

діяльності

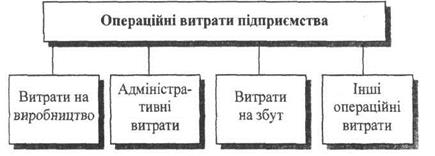

Витрати, пов'язані з фінансовою діяльністю підприємства, включають сплату відсотків іншим юридичним та фізичним особам за отримані від них фінансові кошти у вигляді кредитів та позик, посередникам під час розміщення на первинному ринку цінних паперів акцій, облігацій, витрати внаслідок власної емісії тощо. Найбільшу частку в усіх витратах підприємства мають операційні витрати (рис..2).

За функціями їх поділяють на витрати на виробництво, адміністративні витрати (витрати управління), витрати на збут, інші операційні витрати.

Рис.2. Структура операційних витрат підприємства

Витрати на виробництво включають витрати матеріальних і трудових ресурсів, які безпосередньо пов'язані з виробництвом продукції (робіт, послуг). Наприклад, витрачені сиро вина і матеріали, енергія, спожита на технологічні цілі, амортизація виробничого обладнання, заробітна плата основних робітників з нарахуваннями на неї тощо.

До адміністративнім витрат підприємства відносять витрати на заробітну плату адміністративно-управлінського персоналу та нарахування на неї, витрати на утримання та амортизаційні відрахування по основних засобах та нематеріальних активах загальногосподарського призначення, витрати на комунальні послуги та послуги зв'язку, на охорону, юридичні, аудиторські послуги тощо. Витрати на збут включають витрати підприємства на заробітну плату працівників відділу збуту з нарахуваннями на неї, утримання та амортизацію основних фондів та нематеріальних активів, що безпосередньо пов'язані з реалізацією продукції, витрати на утримання складів готової продукції, фірмових магазинів, комісійні торговим агентам, витрати на рекламу, маркетинг тощо.

До інших операційних витрат відносять витрати підприємства на плату за орендоване майно, собівартість реалізованих виробничих запасів, витрати на покриття сумнівних та безнадійних боргів дебіторів підприємства, суми втрат від знецінення запасів, нестач і псування матеріальних цінностей тощо. Операційні витрати підприємства, відповідно до їх економічного змісту, групуються за такими загальноприйнятими економічними елементами:

- матеріальні витрати;

- витрати на оплату праці;

- відрахування на соціальні потреби;

- амортизаційні відрахування;

- інші витрати.

Класифікація витрат підприємства

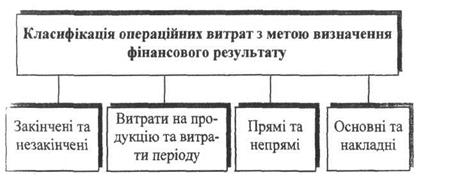

З метою визначення фінансового результату діяльності підприємства операційні витрати класифікуються на: закінчені (спожиті) та незакінчені; витрати на продукцію та витрати періоду; прямі та непрямі; основні та накладні (рис..3). Розглянемо детальніше цю класифікацію.

Рис. 3. Класифікація операційних витрат з метою визначення

фінансового результату

Витрати на продукцію - це витрати, що безпосередньо пов'язані з виробництвом продукції: витрачена сировина і матеріали, заробітна плата з нарахуваннями на неї, амортизація виробничого обладнання.

До витрат періоду належать витрати, що безпосередньо не стосуються виробництва і розглядаються як витрати того періоду, в якому вони були здійснені. До таких витрат відносять витрати на управління, маркетинг, дослідження тощо, тобто всі операційні витрати, крім витрат на виробництво.

Розгляд витрат з такої точки зору є повністю обґрунтованим, оскільки, наприклад, витрати на оренду приміщення або обладнання необхідно сплачувати незалежно від кількості виготовленої та реалізованої продукції.

За способом віднесення на окремі види продукції витрати поділяються на прямі та непрямі.

Прямі витрати безпосередньо пов'язані з виготовленням даного виду продукції і можуть бути прямо віднесені на одиницю продукції. Якщо на підприємстві виробляється один вид продукції, то всі його витрати на її виробництво є прямими. Коли ж виробляється кілька видів продукції, то є такі витрати, які неможливо прямо віднести до виробництва якогось одного виду продукції. Ці витрати називають непрямими.

Основні витрати - це сукупність прямих витрат на виробництво продукції. Основні витрати охоплюють три групи витрат:

- прямі матеріальні витрати;

- прямі витрати на оплату праці;

- інші прямі витрати.

До прямих матеріальних витрат належить вартість витрачених матеріалів, які стали частиною готової продукції і можуть бути прямо віднесені до певного виробу. Наприклад, вартість витрачених дощок під час виготовлення меблів.

Прямі витрати на оплату праці включають заробітну плату робітників, які безпосередньо зайняті у виробництві продукції. Витрати на оплату праці інших категорій працівників, які забезпечують або обслуговують виробничий процес,

належать до складу виробничих накладних витрат.

Інші прямі витрати - це всі інші прямі витрати, крім прямих матеріальних витрат та прямих витрат на оплату праці.

Виробничі накладні витрати - це витрати, пов'язані з процесом виробництва, які не можуть бути віднесені прямо до певного виду виробу. До таких витрат включають витрати матеріалів, витрати на утримання, ремонт і амортизацію приміщень виробничих цехів, вартість енергії, спожитої під час технологічних процесів, та інші.

Виробничі накладні витрати розподіляються між видами виробів пропорційно до показника, обраного за базу.

Базою можуть бути обрані: кількість продукції, кількісні годин роботи основних робітників, машино-години, прямі витрати на оплату праці, прямі матеріальні витрати, основні втрати. На основі обраної бази обчислюється ставка розподілу накладних витрат.

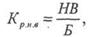

Ставка розподілу накладних витрат (Кр.н.в) - це відношення суми накладних витрат до загальної величини бази їх розподілу:

де НВ - загальна сума накладних витрат, грн.;

Б - загальна величина базового показника (штук, годин, машино-годин, грн.).

Сума накладних витрат, що припадає на певний вид продукції (НВ„Р), визначається за формулою

де Бпр - величина базового показника, що стосується певного

виду продукції.

Розглянемо приклад розподілу накладних виробничих витрат.

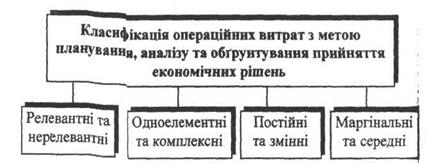

З метою планування, аналізу та обґрунтування прийняття економічних рішень операційні витрати розподіляють на: релевантні та нерелевантні; одноелементні та комплексні; постійні та змінні; маргінальні та середні. Розглянемо цю класифікацію детальніше.

Рис.4. Класифікація операційних витрат з метою обґрунтування економічних рішень

Під час прийняття управлінських рішень необхідно розрізняти релевантні та нерелевантні витрати.

Релевантні витрати - це витрати, які можуть бути змінені внаслідок прийняття певних рішень. Нерелевантні витрати - це витрати, які не залежать від прийняття того або іншого варіанта рішень. Прикладі до релевантних витрат можуть бути витрати на придбанні або оренду комп'ютера. Залежно від прийнятого рішення(купувати або орендувати комп'ютер) величина цих витрат будуть різною. Однак, і у випадку купівлі, і у випадку оренди комп'ютера матимуть місце не релевантні витрати, а саме: витрати на придбання програмного забезпечення. Ці витрати не залежать від прийнятого рішення щодо придбання комп'ютера.

ІІід час планування та аналізу витрати підприємства по дістають на одноелементні ї комплексні.

Одноелементні (або прості) витрати мають єдиний економічний зміст і є первинними. Наприклад, витрати сировини і матеріалів, заробітна плата, амортизаційні відрахування тощо.

Комплексні витрати різнорідні за складом і охоплюють кілька елементних витрат. Наприклад, витрати на утримання та експлуатацію устаткування містять кілька елементів витрат: витрати сировину і матеріалів, заробітна плата робітників, що послуговують устаткування, відрахування на соціальні заходи тощо. До комплексних витрат також відносять загальновиробничі, загальногосподарські витрати, втрати від браку та інші витрати.

Під час прийняття рішень щодо обсягів виробництва необхідним є розподіл витрат на змінні та постійні.

Змінні витрати - це витрати, загальна сума яких змінюється зі зміною обсягу виробництва продукції (надання послуг, виконання робіт). Наприклад, при збільшенні (зменшенні) обсягів перевезень автомобільним транспортом автоматично зростають (скорочуються) витрати на паливо, мастильні матеріали, заробітну плату водіїв, нарахування на заробітну плату водіїв (відрахування на соціальні потреби). Таким чином, вони є змінними витратами, оскільки залежать від зміни обсягів перевезень.

Постійні витрати мають місце за будь-якого обсягу виробництва продукції.

Для зручності обчислень на практиці загальну поведінку і мінних витрат спрощують, вважаючи їх сукупність пропорційною до зміни обсягів виробництва, а умовно-постійні виграти розглядають як постійні.

За нульового обсягу виробництва та реалізації дохід підприємства і його змінні витрати дорівнюють нулю. Однак мають місце постійні витрати, які підприємство несе при будь-якому обсязі виробництва. Із зростанням обсягу виробленої продукції збільшуватимуться змінні витрати та дохід. Повні витрати підприємства складаються із його постійних та змінних витрат. У точці перетину ліній доходу і повних витрат (О) має місце рівність між витратами підприємства й отриманим доходом. Обсяг виробництва, що відповідає цій точці, називається беззбитковим або критичним(Q). Якщо підприємство буде реалізовувати продукцію в обсязі, меншому за критичний обсяг виробництва, воно буде нести збитки, оскільки витрати перевищуватимуть дохід підприємства. У випадку, коли обсяг реалізації продукції перевищує критичний обсяг виробництва, підприємство отримуватиме прибуток, оскільки дохід буде більшим за його витрати. Аналітично функція повних витрат підприємства може бути описана рівнянням у = а*х+Д де у- загальна сума повних витрат при обсязі виробництва х одиниць продукції; а - коефіцієнт зміни витрат відносно обсягу виробництва; Д - складова, що визначає суму постійних витрат. Це рівняння може бути переписане у вигляді:

де Сповн- повна сума витрат, грн.;

Спост - постійні витрати, грн.;

Сзм - змінні витрати на одиницю продукції, грн.;

Q - обсяг виробництва у натуральних вимірниках.

1.3.Реферати:

- Доцільність та економічне значення планування собівартості продукції;

- Шляхи зниження собівартості продукції;

- Загально виробничі витрати та шляхи їх скорочення.

1.4. Вирішити завдання:

Date: 2015-09-24; view: 844; Нарушение авторских прав