Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Финансовая деятельность предприятия

|

|

В систему показателей финансовых результатов входят показатели прибыли и рентабельности, а также валового дохода – выручки от реализации продукции (работ, услуг).

Основу экономического развития предприятия образует прибыль. Рост прибыли создает базу для финансирования деятельности предприятия, осуществления расширенного воспроизводства и удовлетворения потребностей трудового коллектива. За счет прибыли выполняются обязательства предприятия перед бюджетом, банками и другими организациями. Рассчитывают несколько показателей прибыли.

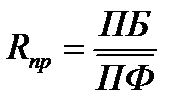

Балансовая прибыль (убыток) – является суммой прибыли от реализации продукции (работ, услуг), прибыли (или убытка) от прочей реализации, доходов и расходов от внереализационных операций. Расчет балансовой прибыли можно представить следующим образом:

ПБ=ПР+ПП+ПВН, (11.23)

где ПБ – балансовая прибыль (убыток);

ПР – прибыль (или убыток) от реализации продукции (работ, услуг);

ПП – то же от прочей реализации;

ПВН – доходы и расходы по внереализационным операциям.

Прибыль от реализации продукции (работ, услуг) это разность между выручкой от реализации продукции по оптовым ценам предприятия (без НДС) и ее полной себестоимостью. Если себестоимость продукции превышает ее стоимость в оптовых ценах, то результатом производственной деятельности предприятия будет убыток. Расчет прибыли от реализации продукции может быть представлен в виде формулы

ПР = ВД – Зпр – НДС, (11.24)

где ВД – валовой доход (выручка) от реализации продукции (работ, услуг) в действующих оптовых ценах;

Зпр – затраты на производство и реализацию продукции (полная себестоимость продукции);

НДС – налог на добавленную стоимость.

На производственных предприятиях валовой доход (выручка) складывается из сумм, поступивших в оплату продукции, работ, услуг на счета предприятия или непосредственно в кассу предприятия. Предприятиями торговли и общественного питания валовой доход от реализации товаров определяется как разница между продажной и покупной стоимостью реализованных товаров.

Затраты на производство (Зпр) реализованной продукции (работ, услуг) включают полную фактическую себестоимость реализованной продукции (работ, услуг), т.е. стоимость сырья, расходы на оплату труда производственных рабочих, а также накладные расходы, связанные с управлением и обслуживанием производства: на содержание управленческого персонала, аренду, электроэнергию, техническое обслуживание и текущий ремонт.

Прибыль (убыток) от прочей реализации – это сальдо прибыли (убытков) от реализации продукции (работ, услуг) подсобных, вспомогательных и обслуживающих производств, не включаемой в объем реализации основной товарной продукции. Сюда же входят финансовые результаты реализации излишних и неиспользуемых материальных ценностей. Они определяются как разность между продажной (рыночной) ценой имущества и первоначальной или остаточной стоимостью имущества, скорректированной на индекс инфляции.

Доходы (расходы) от внереализационных операций объединяют различные поступления, расходы и потери, не связанные с реализацией продукции (полученные и уплаченные штрафы; убытки от стихийных бедствий; доходы от сдачи имущества в аренду и т.д.).

Чистая прибыль (ЧП) – это прибыль, остающаяся в распоряжении предприятия. Она определяется как разница между облагаемой налогом балансовой прибылью (ПБ) и величиной налогов с учетом льгот (Н):

ЧП=БП – Н. (11.25)

В дальнейшем предусматривается переход от налога на прибыль к подоходному налогу с предприятий.

Показатели прибыли характеризуют абсолютную эффективность хозяйственной деятельности предприятия. Наряду с этой абсолютной оценкой рассчитывают также и относительные показатели эффективности хозяйствования – показатели рентабельности.

Рентабельность производства – это отношение балансовой прибыли к средней стоимости производственных фондов:

, (11.26)

, (11.26)

где  – средняя стоимость производственных фондов (основных и оборотных средств).

– средняя стоимость производственных фондов (основных и оборотных средств).

Показатель характеризует размер прибыли на один рубль стоимости производственных фондов.

Рентабельность основной деятельности – отношение прибыли от реализации к затратам на производство реализованной продукции (работ, услуг):

. (11.27)

. (11.27)

Данный показатель позволяет судить какую прибыль дает каждый рубль производственных затрат.

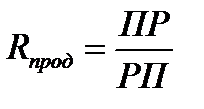

Рентабельность продукции – отношение прибыли от реализации продукции к выручке от реализации в целом (РП):

. (11.28)

. (11.28)

Величина  показывает сколько прибыли дает каждый рубль стоимости реализованной продукции.

показывает сколько прибыли дает каждый рубль стоимости реализованной продукции.

Пример 11.3. Имеются данные по предприятию (млн. руб.).

Определим следующие показатели. I. Показатели прибыли. 1. Прибыль от реализации товаров (работ, услуг) рассчитывается как разность между выручкой от реализации товаров (работ, услуг) в действовавших ценах без налога на добавленную стоимость и полной себестоимостью товаров (работ, услуг): Пр = Вр – З, где Пр— прибыль от реализации товаров (работ, услуг); Вр— выручка от реализации товаров (работ, услуг) без НДС; З — затраты на производство и реализацию товаров (работ, услуг).

2. Балансовая прибыль представляет собой сумму прибыли (убытка) от реализации товаров (работ, услуг), основных фондов, иного имущества предприятия и доходов от вне реализационных операций, уменьшенных на сумму расходов по этим операциям: Пб = Пр + Пр.им + Двн, где Пб — балансовая прибыль; Пр.им — прибыль от реализации имущества предприятия; Двн — доходы от вне реализационных опер

3. Чистая прибыль определяется как разница между балансовой прибылью и суммой прибыли, направленной на уплату налогов и других платежей в бюджет: Пч = Пб – Пл, где Пч— чистая прибыль; Пл— платежи в бюджет из прибыли.

II. Показатели рентабельности. 1. Рентабельность реализованных товаров (работ, услуг) рассчитывается как частное от деления величины прибыли от реализации товаров (работ, услуг) на их себестоимость (в процентах):

где R рп — рентабельность реализованных товаров (работ, услуг).

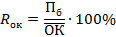

2. Рентабельность основного капитала — это частное от деления величины балансовой прибыли на среднюю стоимость основного капитала (в процентах):

где R ок — рентабельность основного капитала;

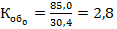

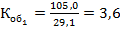

III. Показатели оборачиваемости оборотных средств. 1. Коэффициент оборачиваемости представляет собой частное от деления выручки от реализации товаров (работ, услуг) на средний остаток оборотных средств:

где К об — коэффициент оборачиваемости;

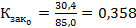

2. Коэффициент закрепления оборотных средств определяется как частное от деления среднего остатка оборотных средств на выручку от реализации товаров (работ, услуг). Коэффициент закрепления является обратным показателем коэффициента оборачиваемости:

где К зак — коэффициент закрепления.

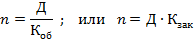

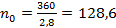

3. Средняя продолжительность одного оборота (в днях) рассчитывается путем деления числа дней в периоде (360 дней) на коэффициент оборачиваемости или умножения на коэффициент закрепления:

где n — средняя продолжительность одного оборота средств (в днях); Д — число дней в периоде (360 дней в году).

где B — размер высвобожденных (привлеченных) из оборота оборотных средств в результате изменения оборачиваемости.

IV. Рассчитаем абсолютные и относительные изменения исходных и расчетных данных.

Анализ полученных результатов позволяет сделать следующие выводы: - основные результативные показатели производственной и финансовой деятельности предприятия (выручка от реализации товаров (работ, услуг), прибыль от реализации товаров (работ, услуг), балансовая прибыль, чистая прибыль) в отчетном периоде по сравнению с базисным выросли как в абсолютном, так и в относительном выражении; - показатели рентабельности реализованных товаров (работ, услуг) и основного капитала за этот период также увеличились, что свидетельствует о повышении эффективности деятельности предприятия за рассматриваемый период.

|

(млн. руб.);

(млн. руб.);  (млн. руб.).

(млн. руб.). (млн.руб.);

(млн.руб.); (млн.руб.).

(млн.руб.). (млн. руб.);

(млн. руб.);  (млн. руб.).

(млн. руб.).

;

;  .

.

— средняя стоимость основного капитала.

— средняя стоимость основного капитала. ;

;  .

.

— средний остаток оборотных средств.

— средний остаток оборотных средств. ;

;  .

.

;

;

(дней);

(дней);  (дней).

(дней). 4. Размер высвобождения оборотных средств из оборота, или привлечение в оборот в результате изменения оборачиваемости оборотных средств, в отчетном периоде по сравнению с базисным составляет:

4. Размер высвобождения оборотных средств из оборота, или привлечение в оборот в результате изменения оборачиваемости оборотных средств, в отчетном периоде по сравнению с базисным составляет: ,

, (млн. руб.).

(млн. руб.).

Контрольные вопросы

1. Что такое валовая продукция?

2. Что такое реализованная продукция?

3. Что такое чистая продукция?

4. Что является полуфабрикатами?

5. Что является незавершенным производством?

6. Что такое экономически активное население?

7. Что такое занятое население?

8. Кто считается безработным?

9. Что такое рентабельность производства?

10. Что такое коэффициент закрепления оборотных средств?

11. Что такое коэффициент оборачиваемости оборотных средств?

12. Что такое балансовая прибыль

13. Что такое чистая прибыль?

Date: 2015-09-24; view: 672; Нарушение авторских прав