Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Статистика кредита

|

|

Предоставление кредитов является основной экономической функцией банковских учреждений.

Кредит - это разновидность экономической сделки, договор между юридическими и физическими лицами о займе, или ссуде. Один из партнеров (кредитор) предоставляет другому (заемщику) деньги (в некоторых случаях имущество) на определенный срок с условием возврата эквивалентной стоимости с оплатой этой услуги в виде процента. Срочность, возвратность и, как правило, платность - принципиальные характеристики кредита.

Рассмотрим основные показатели кредитной статистики.

Показатель кредитной сделки как разновидности обмена можно представить следующей формулой:

,

,

где S - конечная величина в будущем, включающая в себя выданную ссуду и процент за ее использование;

P - величина предоставленного кредита;

f - функциональная зависимость;

t - срок предоставления кредита;

i - процентная ставка по конкретному кредиту.

Кредит предоставляется конкретному заемщику только при условии его платежеспособности. Поэтому проводится анализ уровня платежеспособности клиента (или уровня кредитного риска).

Максимальный размер риска определяется на одного заемщика или группу связанных заемщиков и выражается отношением совокупной суммы требований банка к заемщику или к группе взаимосвязанных заемщиков по кредитам, учтенным векселям и другим долговым обязательствам к величине капитала кредитной организации.

В соответствии с нормативами ЦБР значение этого показателя установлено в размере 25%.

Норматив кредитования банком своих акционеров (участников) и инсайдеров определяется как отношение суммы кредитов, гарантий и поручительств, предоставленных банком своим участникам, к собственным средствам (капиталу) банка. Совокупная величина этого норматива установлена в размере 20%.

Коэффициент автономии (K a) выражается отношением общей величины собственных средств к итогу финансового баланса. Оптимальное значение K а равно 0,5 - 0,6, т. е. сумма собственных средств заемщика должна составлять примерно половину всех средств предприятия. Этот коэффициент характеризует интересы учредителей, владельцев акций и кредиторов, а также финансовую структуру средств, которая выражается в невысоком удельном весе заемного капитала и более высоком уровне фондов, обеспеченных собственными средствами.

Коэффициент маневренности (K м) рассчитывается как отношение собственного оборотного капитала к собственному капиталу заемщика. Величина этого коэффициента не должна быть меньше 0,5. С его помощью анализируют эффективность использования собственных средств клиента.

Коэффициент покрытия (K п) рассчитывается как сумма оборотных средств заемщика, распределенная на сумму краткосрочной задолженности. Ориентировочно K п должен быть не меньше 2,0 - 2,5. Это означает, что на каждый рубль краткосрочных обязательств приходится не менее 2 руб. ликвидных средств.

Коэффициент ликвидности (K л) показывает степень мобильности активов заемщика, обеспечивающую своевременную выплату по его задолженности. K л представляет отношение суммы средств высокой и средней ликвидности к краткосрочной задолженности. Ориентировочно К л должен быть не меньше 0,5 - 0,6. Недостаток ликвидных средств указывает на задержку платежей по текущим операциям и тем самым снижает ликвидность баланса. Излишек ликвидных средств - явление тоже нежелательное, поскольку оборотные активы используются с небольшим эффектом.

Коэффициент иммобилизации (K им), или коэффициент реальной стоимости основных фондов (ОФ), представляет собой отношение реального основного капитала, или стоимости ОФ (за вычетом износа), к итогу баланса заемщика. Обычно величина этого коэффициента не должна превышать 0,5.

Коэффициент задолженности (K з) выражается отношением величины заемных средств к сумме собственного капитала. Оптимальное значение - примерно 0,3 - 0,5.

Индекс финансовой напряженности (Ифо) выражается отношением величины заемных средств к общей сумме капитала.

Коэффициент покрытия инвестиции (K пи) характеризует часть актива баланса, финансируемую за счет устойчивых источников, а именно величину собственных средств, средне- и долгосрочных обязательств по отношению к активу баланса.

Кроме перечисленных показателей анализируют структуру, объем, динамику и оборачиваемость кредитных вложений.

Самостоятельным объектом изучения в статистике кредита являются просроченные ссуды по их объему, составу и динамике.

Средний размер кредита (ссуды) определяется по формуле средней арифметической взвешенной:

, (13.8)

, (13.8)

где  - средний размер ссуды;

- средний размер ссуды;

Рi - размер i -й ссуды;

ti - срок i -й ссуды.

Средний срок кредита может быть вычислен как средняя взвешенная (при этом весами являются размеры выданных ссуд) по формуле:

Среднее число оборотов ссуд за год составит:

или

или

где ni - число оборотов i-той ссуды за год;

Д - число дней (месяцев) в году.

Средняя длительность пользования кредитом по отраслям промышленности с учетом невозвращенных в срок в банк ссуд определяется по формуле:

где  - средние остатки кредитов;

- средние остатки кредитов;

- кредитный оборот (сумма погашенных кредитов);

- кредитный оборот (сумма погашенных кредитов);

Д - число календарных дней в периоде.

Поскольку сведения об остатках кредита обычно показываются на дату, расчет среднего остатка выполняется по средней хронологической:

Среднее число оборотов кредита определяется путем деления оборота ссуд по погашению на их средний остаток:

Экономический смысл этого показателя заключается в том, что он характеризует число оборотов, совершаемых краткосрочным кредитом за изучаемый период.

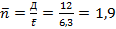

Пример 13.4.Кредиты предприятия характеризуются следующими данными.

На основе этих данных определим средний размер кредита, средний срок пользования ссудами (при условии их непрерывной оборачиваемости) и среднее число оборотов за год. 1. Средний размер кредита:

2. Средний срок пользования ссудами:

3. Среднее число оборотов ссуд за год:

|

(тыс.руб.)

(тыс.руб.) (мес.)

(мес.) или

или

Наряду со средними величинами выявляется доля просроченной задолженности в общей задолженности - доля несвоевременно возвращенных ссуд.

Средняя длительность просроченных кредитов позволяет установить меру устойчивости задолженности заемщика на основании следующего выражения:

где  средние остатки просроченной задолженности заемщика за рассматриваемый период;

средние остатки просроченной задолженности заемщика за рассматриваемый период;

ОП.пр - сумма погашенной просроченной задолженности за тот же период;

Д - число дней в периоде.

За пользование кредитом взимается плата в размере процентных ставок.

Средняя процентная годовая ставка кредита:

где j - годовая процентная ставка i -той ссуды;

ti - срок i -той ссуды, лет.

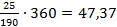

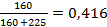

Пример 13.5.Имеются следующие данные.

Определим среднюю процентную ставку по трем кредитам.

|

.

.

Рассмотрим индекс средней длительности пользования кредитом переменного состава:

где  – показатель структуры (доля) однодневного оборота по погашению.

– показатель структуры (доля) однодневного оборота по погашению.

На величину индекса переменного состава оказывают влияние два фактора: изменение длительности пользования кредитом в отраслях и структурных сдвигов в однодневном обороте по погашению кредита.

Абсолютное изменение средней длительности пользования кредитом за счет двух факторов выглядит следующим образом:

Индекс средней длительности пользования кредитом постоянного состава применяют для определения влияния только первого фактора на изменение средней длительности пользования кредитом:

Абсолютное изменение средней длительности пользования кредитом в отраслях составит

Индекс структурных сдвигов позволяет определить влияние структурных изменений в составе однодневного оборота по погашению на изменение средней длительности пользования кредитом:

Абсолютное изменение средней длительности пользования кредитом за счет структурных сдвигов в однодневном обороте составит:

Абсолютное изменение среднего числа оборотов кредита за счет двух факторов составит:

Пример 13.6.Имеются данные о кредитовании банками предприятий (млн. руб.).

Время пользования кредитом и доля погашения кредита по каждому предприятию за каждый год вычислим по формулам:

Результаты сведем в таблицу

Проверка:

|

.

.  : для А -

: для А -  ; для Б -

; для Б -  .

. : для А -

: для А -  ; для Б -

; для Б -  .

. : для А -

: для А -  ; для Б -

; для Б -  .

. : для А -

: для А -  ; для Б -

; для Б -  .

.

.

.  .

. .

.  .

. .

.  .

. и

и  .

.

Динамику оборачиваемости кредита по отраслям промышленности можно изучать с помощью индексов среднего числа оборотов ссуд.

Индекс среднего числа оборотов кредита переменного состава показывает относительные и абсолютные изменения среднего числа оборотов по отраслям (n) и структурных сдвигов в средних остатках кредита и определяется по формулам:

где  – показатель структуры (доля) средних остатков кредита.

– показатель структуры (доля) средних остатков кредита.

Абсолютное изменение среднего числа оборотов за счет двух факторов выглядит следующим образом:

Индекс среднего числа оборотов кредита постоянного состава показывает относительные и абсолютные изменения среднего числа оборотов кредита за счет одного фактора - изменения оборачиваемости кредита в отраслях и определяется по формулам:

Индекс структурных сдвигов показывает относительные и абсолютные изменения средней оборачиваемости кредита за счет структурных сдвигов в средних остатках кредита:

Абсолютное изменение среднего числа оборотов кредита за счет двух факторов составит:

Пример 13.7.По региону имеются следующие данные о краткосрочном кредитовании отраслей промышленности:

Определим

Проверка:

|

и

и

или рост на 1,2%.

или рост на 1,2%. .

. или падение на 0,9%.

или падение на 0,9%. .

. или рост на 2,1%.

или рост на 2,1%. .

. и

и  .

.

Контрольные вопросы

1. Что такое налично-денежное обращение?

2. Что такое денежный агрегат  ?

?

3. Что такое денежный агрегат  ?

?

4. Как измеряется скорость обращения денежной массы?

5. Что такое дефлятор ВВП?

6. Что такое купюрное строение?

7. Что такое кредит?

8. Что такое коэффициент автономии?

9. Что такое коэффициент маневренности?

10. Что такое коэффициент покрытия?

11. Что такое коэффициент ликвидности?

12. Что такое коэффициент иммобилизации?

13. Что такое коэффициент задолженности?

14. Что такое коэффициент покрытия инвестиций?

15. Как определяется среднее число оборотов кредита?

16. Как определяется средняя длительность просроченных кредитов?

17. Как определяется средняя длительность кредита?

18. Как определяется средняя процентная годовая ставка кредита?

19. Как определить средние остатки просроченных кредитов?

20. Как определить среднюю длительность пользования кредитом?

Date: 2015-09-24; view: 3075; Нарушение авторских прав