Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Денежно-финансовое обеспечение

|

|

Денежно-финансовые услуги в Интернете представлены системами интернет-банкинга, платежными системами и системами интернет-трейдинга.

Интернет-банкинг предоставляет возможность совершать все стандартные операции, которые могут быть осуществлены клиентом в офисе банка, за исключением операций с наличными:

- осуществлять все коммунальные платежи (электроэнергия, газ, телефон, квартплата, теплоснабжение);

- оплачивать счета за связь (IP-телефония, сотовая и пейджинговая связь, Интернет) и другие услуги (спутниковое телевидение, обучение и пр.);

- производить денежные переводы, в том числе в иностранной валюте, на любой счет в любом банке; переводить средства в оплату счетов за товары, в том числе купленные через интернет-магазины;

- покупать и продавать иностранную валюту; пополнять/снимать денежные средства со счета пластиковой карты;

- открывать различные виды счетов (срочный, сберегательный, пенсионный) и переводить на них денежные средства; получать выписки о состоянии счета за определенный период в различных форматах;

- получать информацию о поступивших платежах в режиме реального времени; получать информацию об осуществленных платежах и при необходимости отказываться от неоплаченного платежа;

- получать другие услуги: подписку на журналы и газеты, брокерское обслуживание (покупка/продажа ценных бумаг, создание инвестиционного портфеля, возможность участия в паевых фондах банка, участие в торгах и т.д.).

Использование систем интернет-банкинга позволяет, во-первых, существенно экономить время за счет исключения необходимости посещения банка, во-вторых, клиент имеет возможность 24 часа в сутки контролировать собственные счета и в соответствии с изменяющейся ситуацией на финансовых рынках мгновенно реагировать на эти изменения, например, купив или продав валюту. Кроме того, системы интернет-банкинга незаменимы для отслеживания операций с пластиковыми картами.

Платежная система в Интернете – это система проведения расчетов между финансовыми, коммерческими организациями и пользователями Интернета в процессе покупки/продажи товаров и услуг через Интернет.

Все платежные системы можно разделить на два основных направления: кредитные системы, или, как их иногда называют, системы управления счетами через Интернет, и дебетовые системы – системы выпуска электронных денежных эквивалентов, позволяющие владельцам пользоваться ими как видом бессрочных денежных обязательств.

К первому виду систем относятся системы управления банковскими счетами через Интернет (интернет-банкинг), предлагаемые различными банками в России и за рубежом, а также системы с использованием кредитных карт. Кредитные карты являются не чем иным, как средством управления счетом, переданным банком владельцу счета во временное пользование. По сути, любая система управления счетом заменяет только личный визит клиента в банк, а все остальные действия, связанные с реальным переводом денежных средств, производятся по существующим банковскими каналам. Единственным существенным преимуществом следует считать то, что при личном визите платежные документы будут приняты банком только в часы его работы, а при передаче их через Интернет можно обеспечить круглосуточный прием платежных документов.

Ко второму виду систем относятся платежные системы на основе смарт-карт (при тех же габаритах отличаются от обычной пластиковой карточки наличием встроенного микропроцессора и специального разъема для подключения к устройству считывания информации) и так называемые «электронные наличные». В отличие от первого рода систем при использовании электронных денежных обязательств между участниками сделки происходит передача информации, представляющей самостоятельную финансовую ценность. Эта информация может быть тут же проверена на подлинность и платежеспособность стороной, принимающей платеж или выпустившей эти обязательства, и тут же использована для следующего платежа или переведена в другие, неэлектронные платежные средства.

В системе электронной коммерции платежи совершаются при соблюдении ряда условий:

- соблюдение конфиденциальности;

- сохранение целостности информации;

- покупатели и продавцы должны быть уверены, что все стороны, участвующие в сделке, являются теми, за кого они себя выдают. Процесс удостоверения сторон называют аутентификацией;

- возможность оплаты любыми доступными покупателю платежными средствами;

- наличие средств у покупателя (авторизация);

- гарантии рисков продавца. Осуществляя торговлю в Интернете, продавец подвержен множеству рисков, связанных с отказами от товара и недобросовестностью покупателя;

- минимизация платы за трансакцию. Плата за обработку трансакций заказа и оплаты товаров, естественно, входит в их стоимость, поэтому снижение цены трансакции увеличивает конкурентоспособность.

Лидирующее положение среди существующих платежных систем занимают системы на основе пластиковых и, прежде всего кредитных карт. Большинство трансакций в Интернете совершается с использованием именно этого вида платежа.

Пластиковая карта – это персонифицированный платежный инструмент, предоставляющий возможность безналичной оплаты товаров и услуг, а также получения наличных средств в отделениях банков и банкоматах. Одна из основных функций пластиковой карты – обеспечение идентификации использующего ее лица как субъекта платежной системы.

На сегодняшний день наиболее распространенными являются карты с магнитной полосой, которая располагается на обратной стороне и, согласно стандарту ISO 7811, состоит из трех дорожек: первые две предназначены для хранения идентификационных данных, на третью можно записывать информацию (например, текущее значение лимита дебетовой карты). Однако из-за невысокой надежности записи на магнитную полосу такие карты используются только в режиме считывания информации.

Гарантом выполнения платежных обязательств, возникающих в процессе обслуживания пластиковых карт, является выпустивший их банк-эмитент. Поэтому карты на протяжении всего срока действия остаются собственностью банка, а клиенты – держатели карт – получают их лишь в пользование. Характер гарантий банка-эмитента зависит от платежных полномочий, предоставляемых клиенту и фиксируемых классом карты. При выдаче карты клиенту осуществляется ее персонализация – на нее заносятся данные, позволяющие идентифицировать карту и ее держателя, а также осуществить проверку платежеспособности карты при приеме ее к оплате или выдаче наличных денег. Процесс утверждения продажи или выдачи наличных по карте называется авторизацией. Для ее проведения точка обслуживания делает запрос платежной системе о подтверждении полномочий предъявителя карты и его финансовых возможностей. Наиболее распространена автоматическая авторизация, когда карта помещается в POS-терминал (POS -Point Of Sale), данные считываются с карты, кассиром вводится сумма платежа, а держателем карты со специальной клавиатуры – секретный ПИН-код (ПИН – персональный идентификационный номер). После этого терминал осуществляет авторизацию либо устанавливая связь с базой данных платежной системы (авторизация в режиме подключения), либо осуществляя дополнительный обмен данными с самой картой (авторизация в автономном режиме). В случае выдачи наличных денег процедура носит аналогичный характер с той лишь особенностью, что деньги выдаются специальным устройством – банкоматом, который и проводит авторизацию.

Банк-эмитент, как правило, не занимается деятельностью, обеспечивающей прием пластиковых карт предприятиями торговли и сферы услуг. Эти задачи решает банк-эквайер, осуществляющий весь спектр операций по взаимодействию с точками обслуживания карт: обработку запросов на авторизацию; перечисление на расчетные счета точек средств за товары и услуги, предоставленных по картам; прием, сортировку и пересылку документов (бумажных и электронных), фиксирующих совершение сделок с использованием карт; распространение стоп-листов (перечней карт, операции по которым по тем или иным причинам приостановлены) и др.

Кроме того, банк-эквайер может осуществлять выдачу наличных по картам как в своих отделениях, так и через принадлежащие ему банкоматы. Банк может совмещать функции эквайера и эмитента. Следует отметить, что основными, неотъемлемыми функциями банка-эквайера являются финансовые функции, связанные с выполнением расчетов и платежей точкам обслуживания. Что же касается перечисленных выше технических атрибутов его деятельности, то они могут быть делегированы эквайером специализированным сервисным организациям – процессинговым центрам.

Использование кредитных карт для проведения платежей через Интернет связано с определенными техническими недостатками. Сделки, относящиеся в международной классификации к типу mail order/telephone order (mo/to), были достаточно распространены еще в предшествующие Интернету времена в странах с развитыми карточными платежными системами, но в силу специфики товаров, выставляемых на продажу в Интернете, оказались малозащищенными от мошенничества, будучи просто перенесенными в Интернет. При оформлении сделок mo/to с получением номера карты вне Интернета у продавца всегда есть возможность провести аутентификацию (определение личности) клиента при доставке товара. Правила торговли по картам предполагают обязательную аутентификацию покупателя как держателя предъявленной карты, будь то платеж в магазине с прокатыванием карты, когда кассир удостоверяется в том, что берет оплату именно с держателя карты, или доставка товара по заказу, сделанному по телефону, когда служба доставки несет ответственность за доставку товара именно заказчику. В полной мере соблюдение этих правил в Интернете невозможно.

Частичным решением указанных проблем может быть использование протоколов (программы) шифрования SSL и SET, которые являются сегодня наиболее защищенными, но в силу различных причин еще не получили достаточного распространения.

Еще одним из ограничений использования пластиковых карт является ограничение на нижний предел производимых покупок, составляющий около 3-5 долларов. Так как за проведение каждой трансакции эмитент карты берет порядка 1,5-3% от суммы трансакции, но не менее 20 центов, производить оплату товаров в нижнем ценовом диапазоне становится невыгодно.

Попытки кардинально устранить недостатки платежных систем в Интернете на основе кредитных карт привели к разработке альтернативных видов платежных систем – так называемых «дебетовых систем», наиболее широкое распространение среди которых получили сегодня «электронные деньги». Дебетовые системы платежей в Интернете построены аналогично их традиционным прототипам: чековым и обычным денежным схемам. В схему вовлечены две независимые стороны: эмитенты и пользователи. Под эмитентом понимается субъект, управляющий платежной системой. Он эмитирует электронные денежные единицы. Пользователи систем выполняют две главные функции: производят и принимают платежи через Интернет, используя выпущенные электронные единицы:

Электронные чеки – являются аналогом обычных бумажных чеков. Чек является предписанием плательщика своему банку перечислить деньги со своего счета на счет предъявителя чека. Отличие состоит лишь в том, что электронный чек имеет цифровую форму и подписывается не собственноручной подписью плательщика, а его электронной подписью. В остальном суть остается той же. В общем случае система, оперирующая электронными чеками, имеет три субъекта: чекодатель, плательщик по чеку (эмитент), получатель (предъявитель чека). Чекодатель выписывает электронный чек, передает его получателю, а тот уже предъявляет чек эмитенту (например, банку). Эмитент, проверив чек, осуществляет перевод со счета чекодателя на счет получателя.

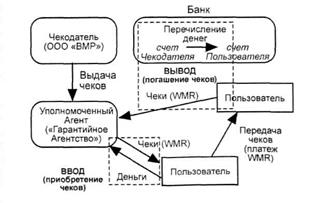

Оборот чеков организован в российской платежной системе WebMoney (рис. 20). Чекодатель (ООО «BMP»), имея счет в банке, эмитирует электронные чеки. Уполномоченный Агент (000 «Гарантийное агентство») выполняет работу, связанную с вводом-выводом чеков. Чеки приобретаются пользователями у уполномоченного агента за деньги или могут быть получены от любого другого пользователя в момент перевода внутри системы.

При этом, для того чтобы иметь возможность вводить или выводить чеки через уполномоченного агента, пользователь должен акцептовать договор продажи ценных бумаг. Это называется «авторизовать R-кошелек». Данное действие доступно, как и раньше, на сайте WM-банкинга. С неавторизованных кошельков можно вести расчеты (отправлять и получать переводы) внутри системы WebMoney, но ввод или вывод осуществлять нельзя.

|

Рис. 20. Оборот чеков в платежной системе WebMoney

Приобретая у уполномоченного агента электронные чеки чекодателя, пользователь пополняет свой R-кошелек. При переводе чеков другому участнику системы ему передается право собственности на принадлежащие электронные чеки. Аналогично уполномоченный агент производит выкуп чеков, принадлежащих пользователям. Это операция вывода чеков из системы, которые погашаются банком чекодателя («ГРАДОбанком»), и соответствующая сумма переводится на счет получателя в «ГРАДОбанке» или в любом другом банке. При этом ООО «BMP» как чекодатель гарантирует перед пользователем надлежащее и своевременное погашение. Эти гарантии закрепляются соглашением об использовании чеков в электронной форме. Данный документ акцептуется пользователем в момент создания R-кошелька;

Электронные деньги – полностью моделируют реальные деньги. При этом эмиссионная организация – эмитент – выпускает их электронные аналоги, называемые в разных системах по-разному. Далее они покупаются пользователями, которые с их помощью оплачивают покупки, а затем продавец погашает их у эмитента. При эмиссии каждая денежная единица заверяется электронной подписью, которая проверяется выпускающей структурой перед погашением. Электронные деньги представляют собой электронные денежные обязательства выпустившей их стороны и, с юридической точки зрения, не являются настоящими деньгами. Применяющийся же термин «деньги» показывает, что электронные деньги в значительной степени наследуют свойства реальных наличных денег. Некоторые системы позволяют получать электронную наличность анонимно, чтобы нельзя было определить связь между покупателем и деньгами. Это осуществляется с помощью метода «слепой подписи». Стоит еще отметить, что при использовании электронных денег отпадает необходимость в аутентификации, поскольку система основана на выпуске денег в обращение.

Однако до сих пор не выработана единая система конвертирования разных видов электронных денег. Поэтому только сами эмитенты могут гасить выпущенную ими электронную наличность. С другой стороны, наличные электронные деньги могут не только обеспечить необходимый уровень конфиденциальности и анонимности, но и не требуют связи с центром для подтверждения оплаты. В связи с этим стоимость трансакции сводится к минимуму, и такие системы могут быть эффективно использованы для обеспечения микроплатежей – платежей на сумму менее одного доллара, где традиционные системы на основе кредитных карт экономически невыгодны. По общему мнению, именно микроплатежи могут обеспечить основной оборот продаж информации в Интернете.

Среди компаний, развивающих системы цифровых наличных, можно назвать NetCash, Citibank, DigiCash, Mondex, в России -WebMoney и PayCash.

Система eCash фирмы DigiCash предназначена для представления денежных купюр различного достоинства в цифровой форме. В этом виде электронная монета (как последовательность цифр) может быть послана по Интернету, продиктована по телефону, послана по факсу или в письме. Цифровая монета в виде последовательности данных может сохраняться пользователем на жестком диске своего компьютера и передаваться по Сети или электронной почте. Продавец, получив через Интернет цифровую монету, предъявляет ее в банк для авторизации. После авторизации соответствующая цифровой монете сумма заносится на расчетный счет продавца.

Электронные деньги на базе смарт-карт. Смарт-карта (Smart Card) по виду похожа на обычную магнитную, представляет собой микрокомпьютер и содержит все соответствующие основные аппаратные компоненты: центральный процессор, оперативную и постоянную память.

Часть информации, записанной на карте, может быть доступна только внутренним программам, что вместе со встроенными криптографическими средствами делает микропроцессорную карту высокозащищенным инструментом, который может быть использован в финансовых приложениях, предъявляющих повышенные требования к защите информации. Смарт-карты рассматриваются в настоящее время как наиболее перспективный вид пластиковых карт. Их вычислительные возможности позволяют использовать, например, одну и ту же карту в операциях с авторизацией в режиме подключения и как электронный кошелек. Широкое внедрение смарт-карт в системах Visa и Europay/MasterCard в течение десятилетия позволит полностью вытеснить карты с магнитной полосой. Самым крупным проектом внедрения смарт-карт в России является проект Сбербанка России – Сберкарт. Эта система предлагает использовать смарт-карты как для традиционных расчетов, так и для расчетов через Интернет с помощью специального устройства – считывателя карт, подключаемого к компьютеру через USB- или СОМ-порт. Основными барьерами на пути широкого распространения смарт-карт в качестве платежного инструмента в Интернете сегодня являются достаточно низкое их распространение по сравнению с обыкновенными магнитными картами, а также то, что для их применения в качестве инструмента оплаты через Интернет требуется наличие периферийного устройства для персонального компьютера.

В российской части Интернета существует ряд платежных систем, практически в полной мере охватывающий круг функций, выполняемых западными платежными системами:

- Cyber Plat (www.cyberplat.ru) – универсальная межбанковская система платежей через Интернет. Система разработана специалистами банка «Платина» (www.platina.ru) и фирмой «Инист» (www.inist.ru). Фактически CyberPlat является одной из первых российских систем, производящих электронные платежи через Интернет в режиме подключения.

- Assist (www.assist.ru) позволяет в реальном времени с любого компьютера, подключенного к Интернету, осуществлять авторизацию и проведение платежей, совершаемых при помощи кредитных карт или с лицевых счетов клиентов поставщиков услуг Интернета, и другого программного обеспечения, кроме браузера, пользователю устанавливать не требуется. В 2002-2003 гг. ASSIST удалось подключить все пять ведущих российских систем электронной наличности, таких, как WebMoney, Яндекс.День-ги, Rapida, e-port и CreditPilot. Таким образом, к стандартному набору кредитных карт (VISA, MasterCard, DINERS CLUB) добавились электронные кошельки, позволяющие решить вопрос микроплатежей.

- ЭлИТ-Карт (www.elit.ru/card/) является совместным проектом компании «АйТи» и АКБ «Автобанк». «АйТи» выполняет функции технологической компании и обеспечивает интеграцию системы «ЭлИТ-Карт» с торговыми системами Интернета. «Автобанк» выполняет эквайеринговое обслуживание организаций. Система предназначена для проведения через Интернет платежей по пластиковым картам мировых платежных систем, в том числе Visa, MasterCard, EuroCard, American Express, UnionCard и др.

- Instant! (www.paybot.com/defaultrus.asp) разработана компанией «Интерфейс» (www.interface.ru) совместно с американской фирмой PayBot (www.paybot.com). Благодаря несложному интерфейсу платежная система обеспечивает интеграцию с любым сторонним программным обеспечением электронной коммерции. Система обеспечивает платежи пластиковыми карточками не только из числа своих клиентов, но и держателей карт, эмитированных сторонними банками. Это позволяет обеспечивать рост числа операций по пластиковым карточкам, предоставлять клиентам – держателям карточек и клиентам – продавцам услуг и товаров новый вид обслуживания – безопасные операции с пластиковыми карточками в Интернете.

- WebMoney Transfer относится к дебетовым системам на основе электронных денег, в качестве которых в системе служат титульные знаки WebMoney, стабильность курса и ликвидность которых обеспечиваются гарантами системы. Учетная система WebMoney Transfer обеспечивает проведение расчетов в реальном времени посредством учетных единиц – титульных знаков WebMoney (WM). Управление движением титульных знаков осуществляется пользователями с помощью клиентской программы WM Keeper.

Системой поддерживается несколько типов титульных знаков, обеспеченных различными активами и хранящихся на соответствующих электронных кошельках:

- WMR – эквивалент RUR на R-кошельках;

- WME – эквивалент EUR на Е-кошельках;

- WMZ – эквивалент USD на Z-кошельках;

- WMU – эквивалент UAH на U-кошельках;

- WM-C и WM-D – эквивалент WMZ для кредитных операций на С- и D-кошельках.

При переводе средств используются однотипные кошельки, а обмен различных титульных знаков производится в обменных сервисах.

Гарантом по WMR-операциям является ООО «BMP» – компания, представляющая WebMoney Transfer на территории России. Гарантом по WMZ- и WME-операциям выступает компания Amstar Holdings Limited, S.A. Гарантом по WMU-операциям выступает компания ООО «Украинское гарантийное агентство» (http://www.guarantor.com.ua).

Для того чтобы стать участником системы WebMoney Transfer, достаточно установить на своем компьютере клиентскую программу WM Keeper и зарегистрироваться в системе, получив при этом WM-идентификатор и приняв соглашения системы. Процесс регистрации также предусматривает ввод персональных данных и подтверждение их достоверности посредством клиентской программы WM Keeper.

В системе реализована программа WM-аттестации. Каждый пользователь имеет WM-аттестат – цифровое свидетельство, составленное на основании предоставленных им персональных данных.

В системе WebMoney Transfer возможны два типа платежей: обычный и двухфазовый. Обычный платеж рекомендуется для оплаты информации или услуг, т.е. для товара, не требующего физической доставки. Покупатель оплачивает товар. При этом из его кошелька сумма, равная стоимости товара, переводится в кошелек продавца. Затем продавец производит поставку. Двухфазовый платеж рекомендуется для оплаты товаров, требующих физической доставки. В этом случае покупатель переводит деньги продавцу. При этом продавец не может воспользоваться ими до тех пор, пока не выполнит свои обязательства перед покупателем. И если эти обязательства не выполнены по истечении определенного срока (срока протекции сделки), деньги возвращаются в кошелек покупателя.

Получить WM можно следующими способами: у гарантов путем безналичного перевода из любого банка, а также почтовым переводом на расчетный счет гаранта с указанием номера пополняемого кошелька (денежные средства будут автоматически конвертированы в WM и зачислены на указанный при переводе кошелек); через предоплаченную WM-карту (пополнение Z-кошель-ков); от кого-либо из участников системы в обмен на товары, услуги или же в обмен на наличные деньги.

С помощью WebMoney Transfer можно совершать покупки в электронных магазинах, создавать собственные магазины, реализующие виртуальные продажи через Интернет, а также производить расчеты с другими участниками системы.

За все операции, связанные с движением электронных денег в систему или из системы, взимается плата в соответствии с действующими тарифами по данным операциям агентов системы. Для

Z-кошельков взимается тариф в соответствии с тарифами International Metal Trading Bank (USA). Для R-кошельков взимается тариф в соответствии с тарифами банка, обслуживающего WM-Центр.

- PayCash (www.paycash.ru) – совместный проект, разработанный банком «Таврический» и группой компаний «Алкор-Холдинг». Система PayCash является средством проведения платежей электронными деньгами через Интернет. Электронные деньги представляют собой «денежные обязательства», хранящиеся на информационном накопителе пользователя и позволяющие владельцу оплачивать услуги и товары и производить денежные переводы через Интернет. Специальная процедура позволяет использовать эти денежные обязательства частями по мере необходимости. Клиент может неоднократно пополнять платежную книжку в банке и выполнять с ее помощью платежи на любую сумму в пределах находящихся на ней средств, не задумываясь о необходимости их размена. Любые изменения состояния платежной книжки делаются только по инициативе владельца и обязательно подтверждаются банком. Неподтвержденные банком изменения через определенное время или по инициативе пользователя отменяются, и на платежной книжке восстанавливается прежняя сумма.

PayCash – единственная российская платежная интернет-система, основанная на классической технологии цифровой наличности (digital cash), первоначально предложенной Дэвидом Чаумом (David Chaum, система eCash). Цифровая наличность – это бессрочные денежные обязательства на предъявителя, эмитированные в форме защищенных цифровых сертификатов, которые могут быть использованы для расчетов через сеть Интернет и обеспечиваются обыкновенными денежными средствами в момент предъявления обязательства его эмитенту.

Система PayCash предполагает возможность участия в ней неограниченного числа банков, каждый из которых может выпустить собственные электронные деньги, которые могут находиться в одном кошельке, и управление счетами в разных банках будет осуществляться при помощи одного и того же программного обеспечения. Для демонстрационных целей наряду с реально работающим банком в рамках системы PayCash работает демонстрационный банк. Демонстрационный банк оперирует «игрушечными» деньгами, которые можно заказать и получить на сайте совершенно бесплатно.

Date: 2015-09-24; view: 520; Нарушение авторских прав