Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Longstaff Study

|

|

Наиболее свежими новым методом оценки скидки за отсутствие ликвидности - это опционный подход.

Наиболее точное и ясное представление метода опционов предложено в работе Longstaff, 1995 "How Much Can Marketability Affect Security Value?", в которой было проведено исследование для определения зависимости скидки от волатильности ценной бумаги. Основная идея метода заключается в том, что индивид имеет на руках ценную бумагу с ограничениями на продажу, т.е. не имеет право продавать ее в течение периода времени Т. С другой стороны, если бы такие ограничения не существовали, то индивид в течение этого времени Т смог бы выгодно продать данный актив, реинвестируя под безрисковую ставку. Главным достоинством данной работы является то, что в модели нет необходимости соблюдать выполнение всех предположений информационной асимметрии, предпочтений инвесторов и т.д., которые требуются в большинстве моделей общего экономического равновесия. В качестве оценки скидки за отсутствие ликвидности считается текущая стоимость разницы между возможной выгодной ценой продажи в течение временного периода Т (Mт) и стоимостью актива после окончания ограничений на продажу(Vт).

В своем исследовании Лонгстаф (Longstaff, 1995) ввел строгое предположение, что при отсутствии ограничений на продажу индивид обладает возможностью продать актив по максимально возможной цене в течение периода Т, имея совершенную рыночную информацию. И таким образом дополнительный поток, в случае, если бы ограничения на продажу были смягчены, был равен в точности тому потоку, который инвестор мог бы получить, реинвестирую в течение данного периода по максимальной цене, которой достигает акция. Кроме этого, в модели вводятся предположения о том, что актив торгуется на рынке непрерывно и что в основе процесса изменения цены актива лежит винеровский процесс.

dV = µVdt + σVdZ, где Z - стандартный процесс Винера, µ и σ - констатны, V - текущая цена актива.

, где τ - период момент перепродажи.

, где τ - период момент перепродажи.

Разница MТ - VT представляет верхнюю границу для оценки стоимости ликвидности.

Ясно, что для инвестора с несовершенной информацией о рынке, данная величина будет меньше. Вследствие этого полученные результаты являются завышенными и могут рассматриваться только как верхняя граница при определении скидки. В результате исследования была построена зависимость DLM от времени ограничения на продажу, волатильности актива. Приведенная стоимость MТ - VT может быть определена с использование стандартного риск-нейтрального подхода опционной теории ценообразования.

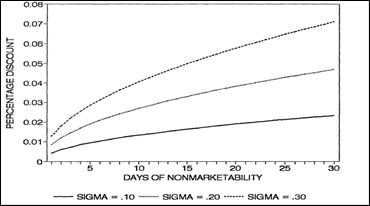

Видно, что верхняя граница пропорционально зависит от текущей стоимости актива - V. Следовательно скидка за отсутствие ликвидности может быть представлена как доля в стоимости актива. Так же скидка является возрастающей функцией от периода отсутствия ликвидности T и волатильности доходности σ.

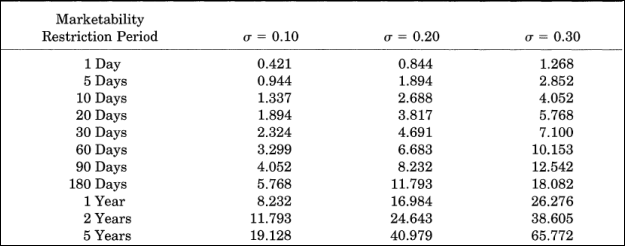

Для бумаги с ограничением продажи в 2 года в зависимости от волатильности (соответственно σ = 0,1;σ = 0,2;σ = 0,3) можно получить верхние границы: 11,8, 24,6, 38,6%. (Таблица 1). Функция зависимости величины дисконта от периода Т является возрастающей вогнутой функцией. (Рис1)

Таблица 1.

Рис1.

Date: 2015-09-24; view: 441; Нарушение авторских прав