Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Restricted Stock Approach

|

|

Смысл подхода Restricted Stock Approach состоит в том, чтобы сопоставить стоимость акций, которые торгуются в свободном обращении с акциями, которые имеют определенные ограничения на куплю и продажу. Если данные акции абсолютно идентичны за исключением ограничений на продажу, следовательно, разница в ценах и составляет искомую величину скидки за недостаток ликвидности.

Иногда акции с ограничениями по их продаже используются для стимулирования деятельности работников. Сотрудник получает право на безвозмездное получение определенного количества акций в случае достижения поставленных целей. Компания накладывает ограничения на право менеджера продавать акции компании, которые относятся к срокам продажи акций или необходимости продажи акций обратно в компанию. Такие условия помогают собственнику сохранить контроль над акциями компании, если сотрудник будет уволен. (Скитяева И.М., 2006)

Несмотря на то, что на акции с ограничениями не могут торговаться на открытом рынке, возможно совершение сделок частным образом в соответствии с правилом 144, которое позволяет при определенных обстоятельствах продажу ценных бумаг с ограничением без регистрации. Необходимо соблюдение нескольких условий, чтобы сделка была совершена; например, требуется получить согласие эмитента, более того количество проданных акций в любой период 3 месяцев не может превышать 1% выпущенных акций, средний недельный объем торгов на всех национальных биржах за предыдущие 4 недели и средний недельный объем торгов в системе NASDAQ. (http://www.sec.gov/investor/pubs/rule144.htm)

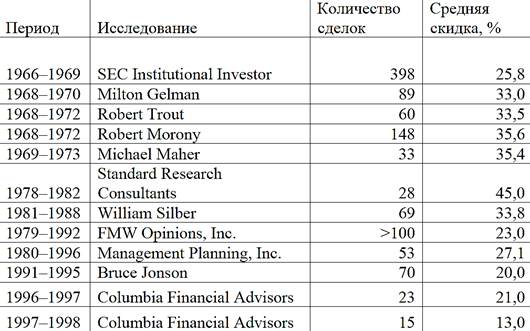

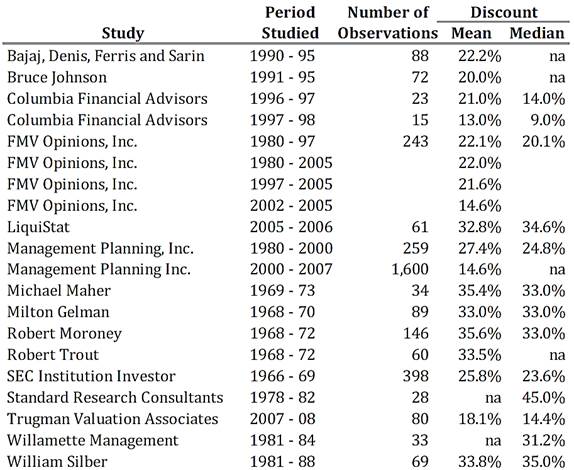

Эмпирические исследования, которые проводились в рамках данного подхода, сравнивали между собой цену акций для одной и той компании на открытом рынке и полученную в частных сделках.

[2]

[2]

[3]

[3]

Можно заметить, что среднее значение скидок за недостаток ликвидности постепенно сокращается. До 90-х годов все сделки было необходимо регистрировать в комиссии по ценным бумагам, в 1990 вышло правило 144, которое позволяло не регистрировать сделки с ограниченными акциями, что сократило транзакционные издержки и сделало такие ценные бумаги более ликвидными. В среднем, дисконт стал составлять около 20% вместо 35%. В 1997 году сократился минимальный срок владения акциями с ограничением до одного года, вместо двух лет. После этого события дисконт, в среднем, упал до 13%. (Бобрышев Н. и др., 2008) 15 февраля 2008 года правило 144 было изменено снова, период, в течение которого ограничивается торговля акции, сократился еще больше для небольших компаний (DLOM Job Aid, 2009).

До 80-го года средняя скидка за недостаток ликвидности составляла примерно 35%, и большинство аналитиков использовали именно эту величину, как эталонную, однако впоследствии у теории Benchmark study approach обнаружилось очень много недостатков (Lance S. Hall). Основной из них заключается в том, что усредненная величина дисконта не учитывает индивидуальные особенности каждой фирмы.

Более того, существует еще несколько значительных недостатков данного подхода. Во-первых, характеристики исследуемых акций публичных компаний отличаются от эмитируемых бумаг компаний закрытого типа. Например, различается известный период, в течение которого действует ограничение на продажу, финансовая прозрачность и ликвидность на рынке. (Dennis Bingham) Закрытые компании, в отличие от публичных, не имеют гарантированного выход на открытый рынок, следовательно, выше неопределенность относительно ликвидности их акций, а это значит, что в реальности скидка за недостаток ликвидности должна быть выше для компаний закрытого типа. Во-вторых, представленные исследования имеют большой разброс средних значений, а это значит, что разброс реальных значений еще больше. В-третьих, как правило, акции с ограничением на продажу размещаются среди менеджеров, партнеров или поставщиков, которые не требуют официальной регистрации. Поэтому можно заключить, что эмпирические результаты завышают дисконт. В-четвертых, Hertzel и Smith, которые провели в 1993 исследование компаний, выпускающих акции с ограничениями, пришли к выводу, что в большинстве случаев эмитенты обладали неустойчивой финансовой позицией или выпускали рисковый продукт. Как и в предыдущем случае, эмпирические результаты завышают реальную скидку за недостаток ликвидности (Бобрышев Н. и др., 2008). И в заключение, большая часть эмпирических работ потеряла свою актуальность, так как была создана около тридцати лет назад, к тому же размеры выборок не очень большие, что говорит о невысоком качестве результатов. (Dennis Bingham)

Таким образом, значение скидки за недостаток ликвидности, полученное с помощью Restricted Stock Approach, не может считаться абсолютно справедливым. Хотя плюс данного метода в том, что доступно много эмпирических результатов, которые помогают проследить динамику DLOM времени.

Date: 2015-09-24; view: 357; Нарушение авторских прав