Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Раздел 2. Характеристика продукции дуплекс цеха

|

|

Дуплекс–цех является структурным, производственно–хозяйственным подразделением ОАО «ЧМЗ».

В его состав входят:

-бессемеровское отделение с тремя конверторами, емкостью 22 т каждый, миксер, емкостью 450т;

-мартеновское отделение с двумя мартеновскими печами садкой 270т каждая,

-разливочное отделение и отделение подготовки составов.

Продукцией мартеновского отделения является сталь в слитках азличных видов и марок:

Рядовая – ст3сп, ст3пс, ст3кп;

Качественная – 40, 45, 55; 15об;

Хромистая – 40Х, 50ХГ, 50ХГА, 50ХГФА, 50Х,30ХГС;

Низколегированная – 09Г2, 09Г2С, 20Г2С, 16ГС, 20ГСФ;

Марганцовистая – 30Г, 35ГС;

Кремнистая – 40С2, 55С2, 55С2А, 60С2;

Автоматная – А-12, А-32.

Применяется для дальнейшего использования в технологическом цикле при производстве проката различного назначения, предназначенный, в основном, для дальнейшего применения в собственном производстве.

Раздел 3. Выявление рынков сбыта инновационного продукта (услуги)

Произведённая сталь идёт только на нужды производства ОАО «ЧМЗ».

Мировой рынок стали:

По многочисленным оценкам обозревателей, мировой рынок стали в определенной степени успешно преодолевает последствия мирового финансово-экономического кризиса. Так, по прогнозам "World Steel Association" ("WSA"), в 2012 г. мировой спрос на сталь может вырасти к уровню текущего года на 5,3% - до 1,34 млрд. т. Основания для подобных прогнозов дают показатели за 2011г., которые существенно превысили прогнозные данные.

Если рассматривать основные факторы роста производства мировой стали, то основная заслуга здесь лежит на оживлении экономики индустриальных стран Востока, Азии, а также стран СНГ (Россия и Украина).

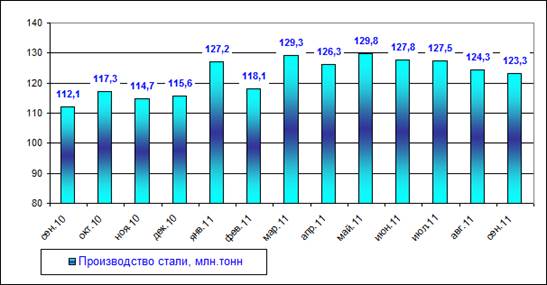

Рисунок 1 - Динамика мирового производства стали в 2011 года

По данным World Steel Association, в сентябре 2011 года мировое производство стали снизилось по отношению к августу 2011 года на 0,73% до 123,3 млн. тонн. По отношению к АППГ производство стали выросло на 10%, или 12,3 млн. тонн. Мировое производство стали за 9 месяцев 2011 года составило 1 133,4 млн.тонн, что на 8,2% или 86,1 млн.тонн превышает показатели АППГ.

В сентябре 2011г. по отношению к августу 2011г. снизили производство практически все регионы мира. Максимальное снижение в абсолютном выражении (-2,4 млн.тонн) отмечено в странах Азии, в процентом выражении (-8,1%) – в странах Африки. Страны ЕС и Восточной Европы нарастили объемы производства на (+18,7%) и (+6%), соответственно.

Мировое производство стали в 2011г., млн.тонн[1] – Таблица 1

В СНГ производство стали за 9 месяцев 2011 года выросло на 4,2 млн. тонн, или на 5,3% по сравнению с АППГ.

Крупнейший мировой производитель стали, Китай, за 9 месяцев 2011г. выпустил 525,7 млн.тонн стали, обеспечив почти 46,4% мирового производства.

Россия с объемами производства на уровне 5,4 млн.тонн в сентябре снизила долю в мировом производстве по сравнению с сентябрем 2010 года на (-3,58%) и 51,54 млн.тонн за 9 месяцев 2011 года нарастила свою долю в мировом производстве по сравнению с АППГ на 3,64%.

Все ведущие мировые производители стали в сентябре снизили объемы производства по сравнению с августом 2011 года. Наибольшую динамику спада производства стали показали Бразилия (-5,2%) и Россия (-4,7%).

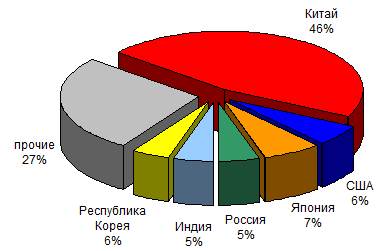

Рисунок 2 - Россия на мировом рынке стали 2011 года[2]

Первая десятка стран-производителей стали по итогам 2011 года выглядит следующим образом:

1.Китай (525,7 млн тонн, рост на 10,7%,);

2.Япония (81,0 млн тонн, спад на 1,1%);

3.США (64,7 млн тонн, рост на 6,2%);

4.Индия (53,9 млн тонн, рост на 5,3%);

5.Россия (51,5 млн тонн, рост на 3,6%);

6.Республика Корея (50,6 млн тонн, рост на 18,7%);

7.Германия (34,1 млн тонн, рост на 3,5%);

8.Бразилия (26,7 млн тонн, рост на 7,4%);

9.Украина (26,5 млн тонн, рост на 7,9%);

10.Турция (25,0 млн тонн, рост на 18,9%);

11.Италия (21,3 млн тонн, рост на 11,3%).

На ближневосточном рынке заготовок, сохранявшем относительную стабильность в течение трех месяцев, произошел резкий спад. Экспортеры полуфабрикатов из СНГ, державшие цены на одном уровне несколько недель, так и не дождались новой волны заказов. Причем, если российские и казахские производители сумели продать значительные объемы продукции в Иран, то в портах Черного и Азовского морей по-прежнему царило затишье.

Рисунок 3 - Динамика мировых цен на сталь в 2010-2011 гг

Большинство поставщиков к концу сентября исчерпали возможности для накопления излишков и вследствие этого были вынуждены понизить цены до $640-660 за т FOB. По некоторым данным, отдельные контракты заключались даже из расчета $630 за т FOB. По словам трейдеров, нарушителями равновесия оказались европейские компании. В условиях резкого падения спроса на длинномерный прокат в регионе они активизировали экспорт заготовок, предлагая их по очень низким ценам: от $630 за т FOB в Восточной Европе до $640-660 за т FOB в Средиземноморье.

Крупнейшим покупателем полуфабрикатов из СНГ стала Турция, где прокатные компании решили воспользоваться возможностью для пополнения запаса заготовок. При этом, экспортные котировки на аналогичную продукцию турецкого производства оставались высокими ‒ $685-690 за т FOB. Впрочем, участники рынка ожидают их быстрое снижение.

Date: 2015-09-22; view: 405; Нарушение авторских прав