Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Задача 12

|

|

Определить плановую и фактическую себестоимость 1 т готовой продукции и произвести анализ ее изменения за счет каждой стадии калькуляции, а также анализ затрат по статьям за счет отдельных факторов.

Исходные данные:

| План | Факт | |

| Годовой выпуск продукции, тыс. т | ||

| Среднемесячная заработная плата с отчислениями ЕСН, д.е.. | ||

| Выработка на одного работающего, д.е.. |

Расходы на производство 1 т готовой продукции:

1. Материальные и энергетические затраты:

| Статьи расхода | План | Факт | ||

| количество | цена, д.е.. | количество | цена, д.е.. | |

| Сырье: тип 1, т тип 2, тыс. м3 Возвратные отходы, т Вспомогательные материалы: тип А, кг тип Б, кг тип В, дм3 Топливо и энергия на технологические цели: электроэнергия, тыс. кВт*ч пар, Гкал природный газ, тыс. м3 вода, тыс. м3 свежая оборотная химочищенная конденсат | 0,77 0,12 0,022 2,05 1,08 0,001 0,189 9,0 0,323 1,16 0,088 0,012 0,259 | 517,86 6,29 550,00 4,0116 3,0176 4,40 14,56 11,02 28,00 8,49 8,36 779,17 10,27 | 0,7695 0,1136 0,0264 1,8484 1,073 0,001 0,1878 9,002 0,321 1,102 0,0985 0,001 0,2373 | 506,85 6,09 550,00 4,1526 3,2023 4,28 14,37 11,10 28,00 8,21 8,41 767,33 9,88 |

Расходы на заработную плату и условно-постоянные, д.е..:

| План | Факт | |

| Зарплата основных рабочих основная дополнительная Отчисления ЕСН Расходы на содержание и эксплуатацию оборудования в том числе амортизационные отчисления Цеховые расходы Общехозяйственные расходы Прочие производственные расходы Коммерческие расходы | 3,27 0,33 0,51 35,82 19,07 18,28 11,70 21,63 0,46 | 0,09 0,31 0,48 32,60 18,45 17,81 11,18 19,13 0,44 |

Решение:

Составим таблицу, произведем расчет и внесем в нее данные:

| Показатель | План | Факт | Отклонение от плана |

| Годовой выпуск продукции, тыс. т | |||

| Среднемесячная заработная плата с отчислениями ЕСН, д.е. | |||

| Выработка на одного работающего, д.е. | |||

| Расходы на производство 1т готовой продукции: | |||

| Материальные и энергетические затраты Сырье: | |||

| тип 1, т | 398,75 | 390,02 | -8,73 |

| тип 2, тыс. м3 | 0,75 | 0,69 | -0,06 |

| Возвратные отходы, т | 12,1 | 14,52 | 2,42 |

| Вспомогательные материалы: | |||

| тип А, кг | 8,22 | 7,67 | -0,55 |

| тип Б, кг | 3,26 | 3,44 | 0,18 |

| тип В, дм3 | 0,0044 | 0,0043 | -0,0001 |

| Топливо и энергия на технологические цели: | |||

| электроэнергия, тыс. кВт*ч | 2,75 | 2,70 | -0,05 |

| пар, Гкал | 99,18 | 99,92 | 0,74 |

| природный газ, тыс. м3 | 9,04 | 8,99 | -0,05 |

| вода, тыс. м3 | |||

| свежая | 9,85 | 9,05 | -0,8 |

| оборотная | 0,74 | 0,83 | 0,09 |

| химочищенная | 9,35 | 0,77 | -8,58 |

| конденсат | 2,66 | 2,34 | -0,32 |

| Расходы на заработную плату и условно постоянные, д.е.: | |||

| Зарплата основных рабочих | |||

| основная | 3,27 | 0,09 | -3,18 |

| дополнительная | 0,33 | 0,31 | -0,02 |

| Отчисления ЕСН | 0,51 | 0,48 | -0,03 |

| Расходы на содержание и эксплуатацию оборудования | 35,82 | 32,60 | -3,22 |

| в том числе амортизационные отчисления | 19,07 | 18,45 | -0,62 |

| Цеховые расходы | 18,28 | 17,81 | -0,47 |

| Общехозяйственные расходы | 11,70 | 11,18 | -0,52 |

| Прочие производственные расхода | 21,63 | 19,13 | -2,5 |

| Коммерческие расходы | 0,46 | 0,44 | -0,02 |

| Расходы å | 667,72 | 641,43 | -26,29 |

Рассчитаем затраты на годовой выпуск продукции:

План:

Зпл.=667,72×322000/1=215 005 840 д.е.

Факт:

Зф.=641,43×389000/1=249 516 270 д.е.

Составим таблицу, произведем расчет и внесем полученные данные:

| Показатель | План | Уд.вес % | Факт | Уд.вес % |

| Материальные и энергетические затраты. Сырье: | ||||

| тип 1, т | 398,75 | 59,72 | 390,02 | 60,8 |

| тип 2, тыс. м3 | 0,75 | 0,11 | 0,69 | 0,11 |

| Возвратные отходы, т | 12,1 | 1,81 | 14,52 | 2,26 |

| Вспомогательные материалы: | ||||

| тип А, кг | 8,22 | 1,23 | 7,67 | 1,19 |

| тип Б, кг | 3,26 | 0,49 | 3,44 | 0,54 |

| тип В, дм3 | 0,0044 | 0,0006 | 0,0043 | 0,0007 |

| Топливо и энергия на технологические цели: | ||||

| электроэнергия, тыс. кВт*ч | 2,75 | 0,41 | 2,70 | 0,42 |

| пар, Гкал | 99,18 | 14,85 | 99,92 | 15,58 |

| природный газ, тыс. м3 | 9,04 | 1,35 | 8,99 | 1,4 |

| вода, тыс. м3 | ||||

| свежая | 9,85 | 1,47 | 9,05 | 1,41 |

| оборотная | 0,74 | 0,11 | 0,83 | 0,13 |

| химочищенная | 9,35 | 1,4 | 0,77 | 0,12 |

| конденсат | 2,66 | 0,4 | 2,34 | 0,36 |

| Расходы на заработную плату и условно постоянные, д.е.: | ||||

| Зарплата основных рабочих | ||||

| основная | 3,27 | 0,49 | 0,09 | 0,01 |

| дополнительная | 0,33 | 0,05 | 0,31 | 0,05 |

| Отчисления ЕСН | 0,51 | 0,08 | 0,48 | 0,07 |

| Расходы на содержание и эксплуатацию оборудования | 35,82 | 5,36 | 32,60 | 5,08 |

| в том числе амортизационные отчисления | 19,07 | 2,85 | 18,45 | 2,88 |

| Цеховые расходы | 18,28 | 2,74 | 17,81 | 2,78 |

| Общехозяйственные расходы | 11,70 | 1,75 | 11,18 | 1,74 |

| Прочие производственные расхода | 21,63 | 3,24 | 19,13 | 2,98 |

| Коммерческие расходы | 0,46 | 0,07 | 0,44 | 0,07 |

| Расходы å | 667,72 | 641,43 |

Определим численность основных рабочих:

Чпл.= 215 005 840/87236=2465 чел.

Чф.= 249 516 270/90261=2764 чел.

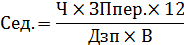

Себестоимость единицы:

Ч - численность основных рабочих, чел.

ЗПпер. – среднемесячная заработная плата с отчислениями в фонды, д.е.

Дзп. – удельный вес заработной платы в себестоимости %

В - годовой выпуск продукции, тыс.т

Вывод: суммарный фактический расход на 26,29 д.е. меньше планового, наибольшее позитивное влияние на это оказало снижение расхода сырья тип 1, т фактически на -8,73, который составляет 60,8% (+1,08) в себестоимости продукции, а негативное влияние наиболее оказал расход Возвратные отходы, т – увеличение на 2,42т выше планового, чей удельный вес в себестоимости продукции составил соответственно 2,26% (+0,45%) и так же расход на Топливо и энергия на технологические цели: пар, Гкал – увеличение на 0,74 выше плана, чей удельный вес в себестоимости продукции составил соответственно 15,58% (+0,73%).

Date: 2015-09-26; view: 556; Нарушение авторских прав