Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Определение риска и доходности

|

|

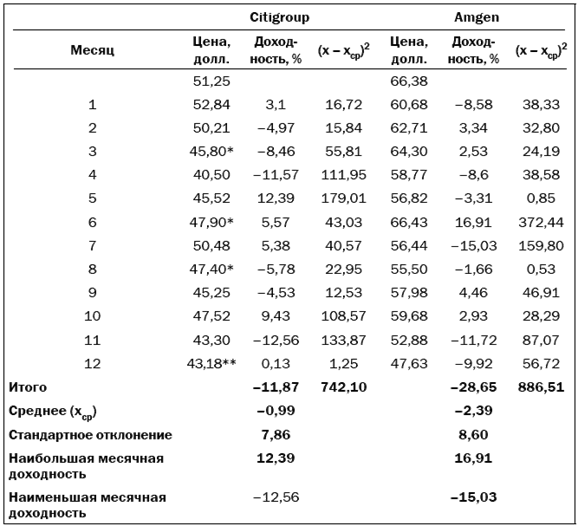

* Дивиденды, равные 0,16 долл.

** Дивиденды, равные 0,18 долл.

Например, доходность акций Citigroup за первый месяц составила:

Доходность = [(52,84–51,25) + 0] / 51,25 = 3,1 %.

Стандартное отклонение – это количественная мера риска, который имеют акции. Чем ниже этот показатель, тем ниже риск инвестирования.

При нормальном распределении месячная доходность на 2/3 попадает в диапазон плюс – минус одно стандартное от среднего значения отклонение. Например, для Citigroup среднее равно –0,99 %, а стандартное отклонение – 7,86 %. Таким образом, 2/3 месячной доходности попадают в диапазон от 6,87 до –8,85 %. Для Amgen среднее равно –2,39 %, стандартное отклонение – 8,6 %. Таким образом, 2/3 месячной доходности попадает в диапазон от 6,21 до –10,99 %.

Еще одним критерием волатильности и риска является диапазон доходности, определяемый нижней и верхней границами доходности акций. Для Citigroup верхняя граница доходности составляет 12,39 %, а нижняя – 12,56 %, для Amgen 16,91 и 15,03 % соответственно. За 12‑месячный период Citigroup демонстрировала отрицательную доходность в течение пяти месяцев, а Amgen – в течение семи.

Так какая же из этих двух акций менее волатильна? Акции Citigroup имеют меньшую волатильность, чем Amgen по всем трем индикаторам волатильности. В табл. 4–8 показано, как использовать Excel для определения среднего значения и стандартного отклонения доходности акций. Excel рассчитывает среднее значение и стандартное отклонение на основе введенных данных.

Недостатком использования стандартного отклонения как меры риска является допущение, что доходность распределяется нормально, образуя колоколообразную кривую. На рынках акций случаются обвалы, которые нельзя предсказать при помощи нормального распределения. И тем не менее стандартное отклонение – это полезная мера сопоставления волатильности различных акций и инвестиционных портфелей.

Date: 2015-09-05; view: 392; Нарушение авторских прав