Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Системи АСУ ТП і ІТ – інфраструктура підприємства

|

|

Сучасні комплекси АСУ ТП всі в більшій мірі використовують сучасні засоби обчислювальної техніки і телекомунікацій. Обладнання і ПО, що використовується в цій сфері, поступово еволюціонує від одиничних установок з електронними системами управління до крупних централізовано управляючих виробничих комплексів, в тому числі територіально розподіленим, що функціонують на великій території і використовують як засіб передачі даних локальні і глобальні мережі підприємства. Таким чином, обладнання і ПО АСУ ТП є не тільки компонентом виробничого обладнання, але і складовою частиною корпоративної інформаційної мережі, що потребує ресурси інфраструктури ІТ в тій же мірі, що й обчислювальна техніка і ОП спільного призначення.

При цьому принциповою умовою адекватної оцінки фінансового результату проекту розвитку АСУ ТП являється стиковка даних управлінського звіту витрат виробничого комплексу, що обслуговує АСУ ТП і інформаційною службою підприємства. Така стиковка необхідна для збору даних про витрати на проект в повному об’ємі, включаючи:

· витрати на обладнання АСУ ТП;

· витрати на спеціалізоване ПО АСУ ТП;

· витрати на спеціалізовані системи зв’язку АСУ ТП;

· витрати на послугу по монтажу і технічної підтримки обладнання, ПО і засобів зв’язку АСУ ТП;

· витрати обчислювальних ресурсів, дисконтного проценту і пропускної здатності каналів зв’язку корпоративної мережі спільного користування;

· трудовитрати співробітників ІС і зовнішніх консультантів на адміністрування і технічну підтримку обчислювальних ресурсів, спільно використовуючи системами спільного користування і системи АСУ ТП (або тільки останніми).

У відсутності єдиної системи обліку витрат велика ймовірність того, що при оцінці фінансового результату проектів АСУ ТП не враховуються витрати ресурсів корпоративної інформаційної мережі загального користування. Відповідно, прибутковість проекту розвитку АСУ ТП підвищується, а приховане підвищення навантаження на ІС веде до накопичення ризиків, пов’язаних з невідповідністю інфраструктури ІС потребам зовнішніх сервісів. До таких ризиків відносять:

· перезавантаження сервісів корпоративної мережі і каналів передачі даних за рахунок неврахованих потоків даних АСУ ТП;

· використання в АСУ ТП і мережі загального користування різних типів обладнання і протоколів передачі даних, що веде до підвищення складності і зниження надійності корпоративної мережі в цілому;

· пере завантаження персоналу служби управління інцидентами і служби управління проблемами в зв’язку з неврахованими роботами по обслуговуванню сервісів і мереженого обладнання, що використовується для обслуговування АСУ ТП.

Особливість вище перерахованих ризиків заключається в їх прихованому характері, за причиною якого вони можуть не проявлятися у функціонуванні корпоративної мережі аж до моменту виникнення серйозної технічної проблеми (відмова одного із серверів в кластері, виходу із ладу каналу зв’язку і т. д.). В цьому випадку час рішення проблеми може вийти далеко за рамки СУО або інших стандартів підприємства із-за відсутності резервів обладнання або служб ІС. Хоча АСУ ТП може стати причиною такого розвитку подій лише при великій дії прихованих витрат на неї, ці ризики не можна ігнорувати.

В той же час інтегрована система обліку витрат (під системою тут розуміється сукупність управлінських заходів, а не обчислювальний комплекс) поряд з погодженням проектних рішень між виробничими підрозділами і ІС може виявити позитивний вплив на інфраструктуру ІТ підприємства. Цей вплив оснований на тому, що АСУ ТП – серйозний бізнес-проект, який, будучи певними чином запланованим і управляючим, являється обґрунтуванням інфраструктурних проектів ІС. При цьому сумісне планування розвитку систем передачі даних АСУ ТП і систем загального призначення дозволяє з мінімальними витратами забезпечити пропускну здатність системи, достатньо як для АСУ ТП, так і для корпоративної інформаційної мережі.

Система обліку витрат ІС, пов’язаних з експлуатацією АСУ ТП, потребує двох складових:

1. обліку витрат на представлення зовнішніх і внутрішніх сервісів ІС. Мова йде про ФСА – моделі сервісів ІС, що розглядалися в розділі 1.2.3;

2. обліку інтенсивності використання сервісів ІС АСУ ТП. Сервіси, що використовують АСУ ТП, виступають для ІС в якості об’єктів витрат, а облік інтенсивності їх використання ведеться на основі факторів інтенсивності використання.

Таким чином, система обліку витрат в рамках ІС, що дозволяє оцінити витрати на обслуговування АСУ ТП, потребує оцінити одні і ті ж сервіси те як зовнішньо (див. вищенаведений приклад), те як внутрішньо по відношенню до сервісів, що представлені прикладними програмами в рамках корпоративної мережі загального користування. При належній системі звітності, що дозволяє сумувати дані управлінського обліку ІС і виробничих підрозділів, така схема дозволяє врахувати дохід від експлуатації АСУ ТП і витрати ІС на експлуатацію АСУ ТП. В результаті може бути коректно визначений грошовий потік, пов’язаний з реалізацією проекту АСУ ТП і, отже фінансовий результат проекту. При цьому вартість створюваних ресурсів ІТ-інфраструктури не обов’язково повністю відноситься на відповідний проект АСУ ТП. Якщо система АСУ ТП – не єдиний користувач створюваних ресурсів інфраструктури ІТ, то витрати на неї повинні бути розподілені по всім бізнес-сервісам, що використовують дані ресурси. Докладно ці проблеми будуть розглянуті в розділі 2.2.5.

Аналогічним чином служби планування сервісів ІС і управління пропускною здатністю повинні бути готові пред’явити перелік сервісів, що можуть використовувати інфраструктуру АСУ ТП, з одного боку, і вимоги до єдиної інфраструктури, з іншого. Отримане таким чином проектне рішення оцінюється службою управління витратами, і при припустимих витратах проект передається на виконання.

|

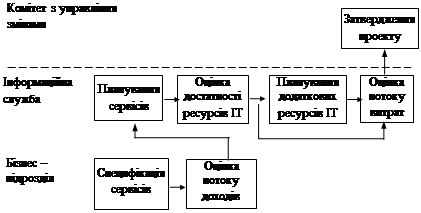

Рис. 2.1. Схема прийняття рішень по проекту розвитку АСУ ТП

Таким чином, механізм прийняття рішень про проекти розвитку АСУ ТП повинен бути наступним. Проект виступає ініціативою виробничого підрозділу, яке несе відповідальність за експлуатацію обладнання, управляючого АСУ ТП. В ході погодження проект проходить експертизу зі сторони ІС підприємства. Там проект розглядається службами управління пропускною здатністю і доступністю. Ці служби оцінюють достатність існуючої інфраструктури ІТ з точки зору забезпечення необхідної продуктивності і технічної надійності відповідно. Якщо остання визнана не достатньою, служба управління пропускною здатністю надає ініціативу інфраструктурному проекту. Запропоноване рішення розглядається службою управління витратами з точки зору оптимізації витрат з врахуванням усього портфелю проектів і діючих сервісів, що обслуговується даним набором внутрішніх сервісів. Погоджений проект передається на розгляд Комітету з управління змінами, який підтверджує в цілому весь портфель взаємозв’язаних проектів. Прийняте рішення передається на виконання виробничому підрозділу (в частковості відповідно АСУ ТП) і ІС (в частковості інфраструктури ІТ). При цьому відповідним виконавцем повинен бути виробничий підрозділ, що забезпечує фінансовий результат проекту.

Date: 2015-09-18; view: 515; Нарушение авторских прав