Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Поток реальных денег от операционной деятельности, руб

|

|

| Наименование показателя | Значение показателя по годам производства | ||

| 1. Использование производственной мощности | |||

| 2. Выручка | 121 741 603 535 | 608 708 017 676 | 608 708 017 676 |

| 3. Внереализационные доходы | |||

| 4. Издержки производства | 93 647 400 000 | 468 237 000 000 | 468 237 000 000 |

| 5. Прибыль до вычета налогов (2+3-4) | 28 094 203 535 | 140 471 017 676 | 140 471 017 676 |

| 6. Налоги и отчисления | 5 098 200 812 | 25 491 004 062 | 25 491 004 062 |

| 7. Чистая прибыль (5-6) | 22 996 002 723 | 114 980 013 614 | 114 980 013 614 |

| 8. Амортизация | 353 165 977 | 1 765 829 886 | 1 765 829 886 |

| 9. Чистый приток денег от текущей деятельности (7+8) | 23 349 168 700 | 116 745 843 500 | 116 745 843 500 |

Поток реальных денег от финансовой деятельности

Потоки денежных средств от финансовой деятельности отражают поступления и платежи, связанные с изменением в размере и составе собственного капитала и заемных средств фирмы. Эти потоки включают в себя виды поступлений и оттока, представленные в таблице 12.

Таблица 12

Поток реальных денег от финансовой деятельности, руб.

| Категория инвестиций | Значение показателя по шагам расчета | |||

| Период освоения | По годам производства | |||

| 1.Собственный капитал | 23 923 063 032 | |||

| 2.Краткосрочные кредиты | ||||

| 3.Долгосрочные кредиты | 29 239 299 261 | |||

| 4.Погашение кредитов | 9 746 433 087 | 9 746 433 087 | 9 746 433 087 | |

| 5.Проценты по кредитам | 11 695 719 704 | 7 797 146 470 | 3 898 573 235 | |

| 6.Выплата дивидендов | 11 498 001 361 | 11 498 001 361 | 11 498 001 361 | |

| 7.Чистый поток (1+2+3-4) | 53 162 362 293 | -9 746 433 087 | -9 746 433 087 | -9 746 433 087 |

| 8.Сальдо финансовой деятельности (7-5-6) | 53 162 362 293 | - 32 940 154 152 | -29 041 580 918 | -25 143 007 683 |

Расчет ставки дисконта для различных вариантов финансирования инвестиционного проекта

Для обеспечения сопоставимости текущих затрат и результатов их стоимость определяется на конкретную дату – обычно на начало расчетного периода путем дисконтирования. Дисконтирование – это метод приведения будущих поступлений денежных средств (будущих доходов) к текущей (сегодняшней, настоящей) стоимости. Дисконтирование будущих поступлений используется для того, чтобы определить их "стоимость" в настоящее время. Разница между будущей суммой доходов и их текущей стоимостью составляет цену, которой оцениваются неудобства, связанные с отказом от использования данной суммы в настоящее время.

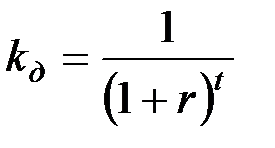

Процесс дисконтирования состоит в снижении стоимости планируемых затрат и результатов за все шаги расчета, отделяющие их от начала расчетного периода. За каждый шаг расчета величина показателя снижается пропорционально коэффициенту дисконтирования:

,(7.25)

,(7.25)

где Кд –коэффициент дисконтирования;

r – ставка дисконта в долях единицы;

t – порядковый номер года, на который определяется норматив дисконтирования.

Доли акционерного капитала и заемных средств используются для расчета средневзвешенной стоимости капитала (СВСК) следующим образом:

, (7.26)

, (7.26)

где СВСК – средневзвешенная стоимость капитала;

wкр, wакц – доля соответственно заемных средств и акционерного капитала;

rбкр, rакц – ставка платы за кредит и стоимость акций соответственно, в долях единицы.

Как показано в таблице 13, средневзвешенная ставка дисконта в этом случае составит для условий примера 26,5%.

Таблица 13

Date: 2015-09-18; view: 477; Нарушение авторских прав