Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Расчет НДС, подлежащего уплате предприятием-изготовителем

|

|

В бюджет уплачивается не вся сумма НДС, исчисленного по реализованным товарам, работам и услугам, а лишь разница между суммой НДС, исчисленной исходя из стоимости реализованных товаров (работ, услуг) и суммой НДС, уплаченной при приобретении товарно-материальных ценностей. Так как в рамках курсовой работы (проекта) нет возможности рассчитать НДС, уплаченный при покупке материальных ценностей, то по упрощенной схеме можно рассчитать НДС, уплачиваемый в бюджет в процентах от добавленной стоимости. Величину добавленной стоимости можно рассчитать по формуле:

, (6.5)

, (6.5)

где ДС – добавленная стоимость, руб.;

ФЗПгод – годовой фонд заработной платы всех категорий работников, руб. (таблица 4);

Овб.год – сумма годовых отчислений от фонда заработной платы в бюджет и внебюджетные фонды, руб. (таблица 4);

Агод – годовые амортизационные отчисления на восстановление основных производственных фондов, руб. (таблица 2);

Пб – балансовая прибыль, приходящаяся на одно изделие, руб.;

N – годовая программа выпуска изделий, шт.

Рассчитаем величину добавленной стоимости по формуле 6.5:

ДС = 232 059 421 152 + 81 220 797 403 + 1 765 829 886 + (561884 * 250 000) = 455 517 048 441 руб.

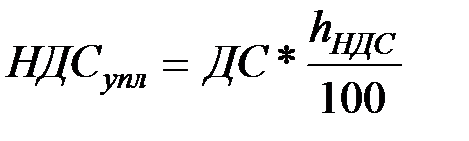

Величина налога на добавленную стоимость, подлежащего уплате в бюджет рассчитывается по формуле:

, (6.6)

, (6.6)

где НДСупл – величина налога на добавленную стоимость, руб.;

hНД – максимальная ставка НДС, %;

ДС – величина добавленной стоимости в расчете на годовую программу выпуска изделий, руб.

НДС упл = 455 517 048 441 * 0,2 = 91 103 409 688 руб.

Date: 2015-09-18; view: 555; Нарушение авторских прав