Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Расчет доходов от реализации продукции

|

|

Предприятия в целях улучшения своих производственно-хозяйственных результатов заинтересованы внедрять только те мероприятия, которые в наибольшей степени способствуют увеличению прибыли, остающейся в их распоряжении. Лучшим признается вариант, у которого при тождестве результатов величина прибыли максимальна.

Выручка от реализации продукции в розничной торговле определяется как:

, (7.1)

, (7.1)

где ВРрозн – выручка от реализации продукции в розничной торговле;

Црозн – розничная цена, руб.;

N – годовой выпуск продукции, шт.

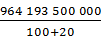

Рассчитаем выручку от реализации продукции в розничной торговле по формуле 7.1:

ВРрозн = 3 856 774 * 250 000 = 964 193 500 000 руб.

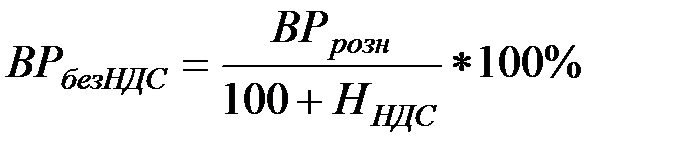

Доход предприятия розничной торговли без НДС рассчитывается по формуле:

, руб. (7.2)

, руб. (7.2)

ВР безНДС =  * 100 = 803 494 583 333 руб.

* 100 = 803 494 583 333 руб.

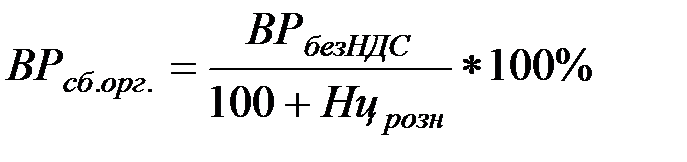

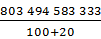

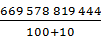

Доход сбытовых организаций определяется как:

, руб.(7.3)

, руб.(7.3)

ВР сборг =  * 100 = 669 578 819 444 руб.

* 100 = 669 578 819 444 руб.

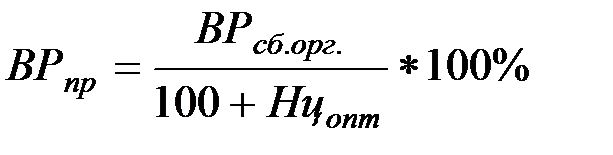

а доход предприятия-изготовителя как:

, руб.(7.4)

, руб.(7.4)

ВР пр =  * 100 = 608 708 017 676 руб.

* 100 = 608 708 017 676 руб.

где ВРпр – Выручка предприятия, руб.;

ВРсб.орг – выручка без НДС для сбытовых организаций для предприятия изготовителя;

ННДС – налог на добавленную стоимость;

Нцрозн. – надбавка на розничную торговлю;

Нцопт – оптовая надбавка.

Балансовая прибыль предприятия будет рассчитываться по формуле:

, (7.5)

, (7.5)

где Пб – прибыль балансовая, руб.;

Сп – полная себестоимость годового выпуска продукции, руб.;

Омб – отчисления в местные бюджеты, руб.;

Ак – акцизы, руб.

Рассчитаем балансовую прибыль предприятия по формуле 7.5:

Пб =608 708 017 676 – 468 237 000 000=140 471 017 676руб.

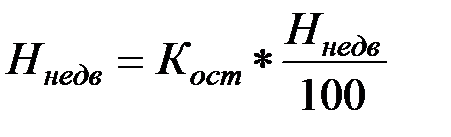

Налог на недвижимость рассчитывается от остаточной стоимости основных фондов:

, (7.6)

, (7.6)

где Ннедв – налог на недвижимость, руб.;

Кост – остаточная стоимость основных фондов предприятия на начало отчетного периода, руб.;

Ннедв – годовая ставка налога на недвижимость, %.

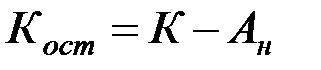

Остаточная стоимость основных фондов предприятия на начало отчетного периода рассчитывается по формуле:

, руб.

, руб.

где К – первоначальная стоимость основных фондов, руб.;

Ан – накопленные амортизационные отчисления, руб.

Рассчитаем налог на недвижимость по формуле 7.6:

Ннедв = 25 148 887 788 * (1/100) = 251 488 878 руб.

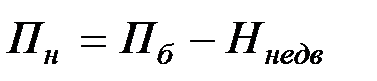

Налогооблагаемая прибыль определяется по формуле:

, (7.7)

, (7.7)

где Пн – налогооблагаемая прибыль, руб.

Ннедв. – налог на недвижимость, руб.

Рассчитаем налогооблагаемую прибыль по формуле 7.7:

Пн = 140 471 017 676 – 251 488 878 = 140 219 528 798руб.

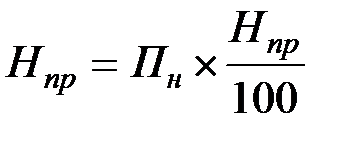

Налог на прибыль составляет:

, (7.8)

, (7.8)

где Нпр – налог на прибыль, руб.;

Нкр – ставка налога на прибыль, % (на момент написания курсового проекта)

Рассчитаем налог на прибыль по формуле 7.8:

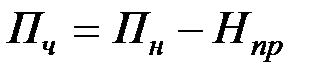

Чистая прибыль составит:

, (7.9)

, (7.9)

П ч = 140 219 528 798– 25 239 515 184= 114 980 013 614руб.

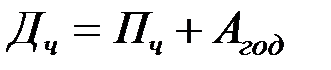

Чистую прибыль предприятия используют для создания фондов накопления, потребления, резервного фонда, погашения кредитов и выплаты процентных платежей по ним, выдачи дивидендов и т.д.

Чистый доход рассчитывается как:

, (7.10)

, (7.10)

где Дч – чистый доход, руб.;

Агод – годовые амортизационные отчисления, руб.

Рассчитаем чистый доход по формуле 7.10:

Дч= 114 980 013 614+ 1 765 829 886 = 116 745 843 500 руб.

Результаты расчетов прибылей и налогов сводятся в таблицу 5.

Таблица 5

Расчёт налогов и доходов, руб.

| Наименование показателей. | Значение показателя за год, руб. |

| 1. Выручка предприятия | 669 578 819 444 |

| 2. Издержки производства | 468 237 000 000 |

| 3. НДСупл | 60 870 801 768 |

| 4. Балансовая прибыль (1-2-3) | 140 471 017 676 |

| 5. Налог на недвижимость | 251 488 878 |

| 6. Налогооблагаемая прибыль (4-5) | 140 219 528 798 |

| 7. Налог на прибыль | 25 239 515 184 |

| 8. Налоги, выплачиваемые из прибыли (5+7) | 25 491 004 062 |

| 9. Чистая прибыль (6-7) | 114 980 013 614 |

| 10. Чистый доход | 116 745 843 500 |

Date: 2015-09-18; view: 580; Нарушение авторских прав