Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

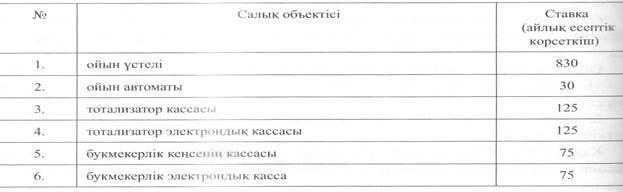

Ойын бизнес салығының ставкасы. Ойын бизнесіне салынатын салық әрбір салық объектісіне салық ставкасын қолдану арқылы есептеледі

|

|

Ойын бизнесіне салынатын салық әрбір салық объектісіне салық ставкасын қолдану арқылы есептеледі. Салық салынатын объект әр айдың 15-не дейін қолдануға берілсе, ойын бизнесіне салық бекітілген ставка бойынша, ал 15-нен кейін бекітілген ставкадан 1/2 мөлшерінде саналады. Салық объектісі әр айдың 15- не дейін есептен шыққан жағдайда, салык белгіленген ставкадан 1/2 мөлшерде, 15-нен кейін белгіленген ставка мөлшерінде есептеледі.

Салық төлеуші нысандардың тіркелген орны бойынша есепті салық кезеңінен кейінгі екінші айдың 25-нен кешіктірмей ойын бизнесінің салығын төлеу керек. Ойын бизнесі бойынша салық кезеңі - күнтізбелік тоқсан.

1. Қаржылық қатынастардың құқықтық қамтамасыз етіліу.

2. Ипотекалық несиелеу жүйесі.

3. Корпоративтік табыс салығы: Экономикалық мазмұны, функциялары және құрылу механизімі.

1. Қоғамда пайда болатын каржылық қатынастар кұқықтық реттеуді қажет етеді. Бұл ретте қаржылық құқықтың әр түрлі нормала ры қолданылады.

Қаржылық құқық - бұл қоғам дамуының тиісті кезеңіндегі мемлекеттің және басқа экономикалық субъектілердің міндеттерін жүзеге асыру үшін қажетті қаржылық ресурстарды жасау, бөлу жэне пайдалану үдерісінде пайда болатын қаржылык катынастарды реттейтін заң нормаларының жиынтығы. Ол біртекті каржылык қатынастарға жататын жеке бағыттар бойынша: бюджеттік құқыққа, салықтық құқыққа, шаруашылықтық құқыққа межеленіп айырылады; қаржының кең ұғыным тұрғысында жалпы ақшалай қатынастар ретінде баян етілуіне байланысты қаржылық қүқыққа сонымен бірге валюта және сақтық зацнамасын, банктік құқықты, мемлекеттік кредитті, ақша айналысын құқықтық реттеу сияқты бөлімдер де кіріктіріледі.

Қаржылық қүқықта қаржылық-құқықтық нормалар - қүқықтың негізгі бастапқы элементтері, яғни кұқық белгілеу органы қабылдаған жэне қаржылық қатынастардағы мемлекеттік мәжбүрлеу (күштеу) шараларымен қамтамасыз етілген қылықтың қатаң белгілі бір ережесі пайдаланылады. Сөйтіп, қаржылык-кұкықтык нормалардың императивтік (әмірлік, бұйрықтық) сипаты болады. Қағида бойынша, олардың үзілді-кесілді нысанда көрінетін талаптары болады жэне оларды беталды өзгерте беруге жол берілмейді, қаржылық қатынастар қатысушыларының құқықтары мен міндеттерінің ауқымын дәл анықтайды. Қаржылық-қүкыктык нормалар міндеттеушілік, тыйым салушылық және уәкілеттілік (яғни белгілі бір іс-қимылдарды жасауға бағытталған қаржылық қатынастар қатысушыларының бекітуші құқықтары) болып бөлінеді.

Сөйтіп, базистік болып табылатын қаржылық қатынастар қаржылық-құқықтық нормаларды пайдаланған кезде қаржының құқықтық қатынастарына жаңғырады Қаржының қосалқы категорияларының сыныптамасына сәйкес қаржылық құқықтық қатынастар бюджеттік, салықтық, мемлекеттік кредиттік, қаржылық шаруашылықтық, сақтық, валюталық қаржылық, есеп-қисаптық, бақылау және т.б.болып бөлінеді.

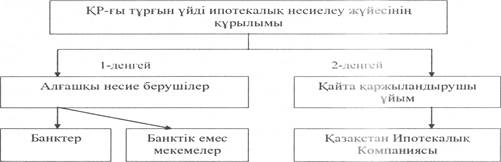

2. Қазақстанда 2001 жылдан бастап халықаралык стандарттарды ескере отырып жасалған ипотекалық несиелеу жүйесі енгізілген.

Қазіргі уақытта Қазақстан Республикасында АҚШ, Германия жэне Малайзия мемлекеттерінің тәжірибесін ескере отырып, жасалынған тұрғын үй ипотекалық несиелеу жүйесі кызмет етуде. Аталған жүйе бойынша түрғын ипотекалық несиелерін берушілер екі деңгейден түрады:

- бірінші деңгейде - алғашқы түрғын үй ипотекалык несиесін берушілер, соның ішінде: банктер мен банктік емес үйымдар;

- екінші деңгейде – алғашқы тұрғын үй ипотекалык несиесін берушілерден берген несиелері бойынша талаптарын және кепіл кұкыктарын сатып алуды жүзеге асыратын, қайта қаржыландырушы ұйымдар.

Қазакстандагы тұргын үйді ипотекалык несиелеу жүйесінін күрылымы

Мұндай тұрғын үйді ипотекалық несиелеу жүйесінің Қазақстандагы кызмет етуі, өзге ТМД елдерінен ерекшеліндіріп түрады.

Тұрғын үй ипотекалық несиесін беруші екінші деңгейіне банктер және жаңадан қүрылған мамандандырылған “Тұрғын үй құрылыс жинақ банкі” АҚ жэне банктік емес ұйымдарға банктердің құрылтайшылығымен ашылған ипотекалық компаниялар жатады.

Қайта қаржыландырушыға “Қазақстан ипотекалық компаниясы» АҚ жатады. Аталған компания тұрғын үй нарығын бюджеттен тыс каражат көздері есебінен қаржыландыруды жүзеге асыруда және ипотекалык несиелеуді енгізуге маңызды рөл аткаруда.

Қазақстандағы тұрғын үйді ипотекалық несиелеу жүйесіндегі басты ерекшелік мұндағы Қазақстан ипотекалық компаниясының қызмет етуімен байланысты.

Қазақстан ипотекалык компаниясы (ҚИК) 2001 жылы акпанда ҚР Ұлттық банкінің ықпалымен қүрылды. Оның қызметінің басты мақсаты еліміздегі ипотекалық несиелеу жүйесін дамыту жэне тұрғын үй құрылысын ұзақ мерзімді қаржыландыру тұжырымдамасын іс жүзіне асыру болып табылады.

Компанияның қызметі, сондай-ақ тұрғын үйді ұзак мерзімді қаржыландырушы банктер мен банктік емес ұйымдардың активтері мен пассивтерінің құрылымы сәйкес келмеген жағдайлардан туындайтын тэуекелдердің алдын алып, өтімділігін арттыру, халықтың түрғын үйге деген төлем қабілеттілік сұранысының көлемін ұлғайтуға мүмкіндік жасауға бағытталады.

Date: 2015-08-24; view: 1646; Нарушение авторских прав