Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

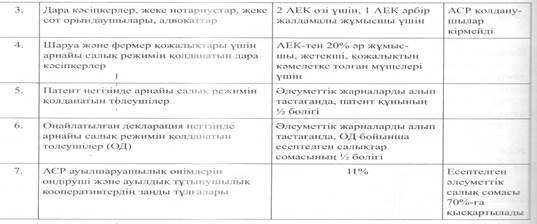

Төлеушiлер

|

|

1. Мыналар:

1) дара кәсiпкерлер;

2) жекеше нотариустар, жеке сот орындаушылары, адвокаттар, кәсіби медиаторлар;

3) егер осы баптың 2-тармағында өзгеше белгiленбесе, Қазақстан Республикасының резидент заңды тұлғалары;

4) Қазақстан Республикасында қызметiн тұрақты мекемелер арқылы жүзеге асыратын бейрезидент заңды тұлғалар;

5) қосарланған салық салуды болдырмау туралы халықаралық шартқа сәйкес тұрақты мекеме құруға әкеп соқпайтын, филиал немесе өкілдік арқылы қызметін жүзеге асыратын бейрезидент заңды тұлғалар әлеуметтiк салық төлеушiлер болып табылады.

2. Резидент заңды тұлға өз шешімімен өзінің құрылымдық бөлімшесін осындай құрылымдық бөлімшелерінің қызметкерлеріне табыстар түрінде төленетін (төленуге жататын) жұмыс берушінің шығыстары бойынша әлеуметтік салық төлеуші деп тануға құқылы.

Салық салу объектісі:

Қазақстан Республикасының резидент заңды тұлғалары мен кызметін түрақты мекеме арқылы жүргізетін Қазақстан Республикасының резидент емес заңды тұлғалары үшін:

- салық салу объектісі болып жұмыс берушінің қызметкеріне ақшалай және заттай берілетін шығыстары, сонымен қатар материалдық пайда түрінде алынған табыстар, жасалған келісімшарттар бойынша табыстар жатады;

Резидент емес қызметкерлердің салық салу объектісі:

• Жұмыс берушінің резидент немесе резидент емес тұлғамен жасасқан Казақстан Республикасындағы еңбек келісімшарты бойынша табыстар;

• Басқару органының мүшелері мен резидент тарапына жүктелген міндеттердің орындалуына байланысты берілген жетекшінің гонорарлары немесе өзге төлемдері;

• Жұмыс берушінің резидент емес жеке тұлғаға Қазақстан Республикасында тұ руын а байланысты үстеме төлемақылары.

- Қаржылық жоспарлау және болжау мақсаттары, міндеттері, қағидаттары.

3. Банктің бағалы қағаздармен операциясы.

- ҚҚС экономикалық мазмұны мен фукциялары.

1. Қаржылық жоспарлау - бұл қаржылык механизмнің қосалқы жүйесі ретінде, саналы басқарудың аса маңызды элементтерінің бірі жэне элеуметтік-экономикалық жоспарлаудың кұрамды бөлігі. Ол экономиканың үйлесімді жэне тепе-теңдік дамуына жетуге, біртүтас үлттық шаруашылық кешенінің барлық буындарының қызметін үйлестіруге, қоғамдық өндіріс өсуінің жоғарғы қарқынын қамтамасыз етуге, халықты әлеуметтік қорғауға бағытталған.

Қаржылық жоспарлаудың мазмүны экономикалық субъектілердің акшалай табыстар мен қорланымдарды жасау, бөлу жэне қайта бөлуді экономикалық үдерістермен оңтайландырудың күні бүрын аныкталған мүмкіндік ретінде көрінеді жэне осының негізінде орталықтандырылған және орталықтандь іылмаған қаржылық ресурстарды қалыптастыру және пайдалану.

Қаржылық жоспарлаудың мақсаты жүмылдырылатын жэне пайдаланатын каржылық ресурстардың үдайы өндірістің материалдық-заттай элементтеріне оңтайлы сәйкестігі негізінде шаруашылық субьектілері дамуының, жүйелердің үйлесімдігі мен теңгерімділігіне қол жеткізу бллып табылады

Қаржылық жоспарлаудың нақтылы міндеттері каржылық саясатпен айқындалады. Бүл:

1. каржылық ресурстарды қалыптастыру көздерін жэне олардың мөлшерін анықтау;

2. орталықтандырылған жэне орталықтандырылмаған кұрылымдар, үлттық шаруашылықтын саладары жэне әкімшілік-аумақтық бөлімшелер арасында қаражаттарды бөлудің оңтайлы үйлесімдерін белгілеу;

3) ресурстарды пайдаланудың нақтылы бағыттарын анықтау жэне қажетті резервтер жасау.

Қаржылық болжау - мемлекеттің мүмкін болатын қаржы жағдайын алдын ала көре білу, қаржы жоспарларының көрсеткіш- терін негіздеу (дәлелдеу). Болжамдар орташа мерзімді (5-10 жыл) жэне үзақ мерзімді (10 жылдан астам) болуы мүмкін. Қаржылық болжау қаржы жоспарларын жасау стадияларынан бұрын бола- ды, қоғам дамуының белгілі бір кезеңіне арналған қаржылық саясаттың түжырымын жасайды. Қаржылық болжаудың мақсаты - болжанған кезеңдегі қаржылық ресурстардың шынайы мүмкін болатын ауқымын, оларды қалыптастырудың көздерін жэне пайдалануды анықтау болып табылады. Болжамдар қаржы жүйесінің органдарына каржы жүйесін (күрамын) дамыту мен жетілдірудің түрлі нұсқаларын, қаржылық саясатты іске асырудың нысандары мен әдістерін белгілеуге мүмкіндік береді.

2. Банктердің инвестициялық операциясы бүл олардың бағалы қағаздармен жасалатын операцияларын сииаттайды.

Коммерциялық банктердің бағалы қағаздармен жасалатын операцияларын мынадай үш топқа бөлуге болады:

1. банктің эмитент ретіндегі операциялары;

2. иивестор ретіндегі операциялары;

3. делдал ретіндеге операциялары.

Коммерциялық банктер эмитент ретінде темендегідей бағалы қағаздарды шығарады:

4. акция,

5. облигация;

6. банктік сертификат;

7. туынды бағалы қагаздар.

Акцияларды шығару арқылы банктер акционерлік коғам ретінде күрылып, оның жарғылық капиталын қалыптастырады.

Облигация мен сертификатты шығару арқылы банктер қосымша қаражаттар тартады.

Банктің инвестор ретіндегі қызметінің нәтижесінде банктің бағалы қағаздар портфелі қалыптасады.

Бұл жерді банктер табыс алу мақсатында өзге эмитенттердің бағалы қағаздарына қаражаттарын салады.

Date: 2015-08-24; view: 581; Нарушение авторских прав