Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Привлеченные средства банков

|

|

Для осуществления активных операций коммерческие банки привлекают средства, проводя депозитные операции, которые являются обязательствами банка.

Задача 1. Проанализируйте структуру источников средств банка в динамике.

Таблица 3

млн.руб.

| Показатели | На начало периода | На конец периода | Отклонение (+;-) | ||

| сумма | В % к итогу | сумма | В % к итогу | ||

| Собственные источники | 1932,8 | ||||

| Уставный капитал | |||||

| Фонды | |||||

| Нераспределенная прибыль | 435,8 | 350,0 | |||

| Обязательства Кредиты, полученные от других банков | 2124,4 | 6624,1 | |||

| Остатки средств на расчетных текущих счетах предприятий и граждан | 4650,7 | 12763,4 | |||

| Средства на срочных депозитах | 382,0 | 1906,6 | |||

| Прочие | 40,9 | 68,4 | |||

| Всего источников средств | 9130,8 | 26480,3 |

За использование привлеченных средств банки выплачивают проценты, которые согласно договоренности могут выплачиваться по мере начисления или присоединяться к основной сумме долга (капитализация процентов). В зависимости от условий контрактов проценты могут начисляться на основе постоянной базы или последовательно изменяющейся (проценты на проценты). При постоянной базе начисляются простые проценты, при изменяющейся – сложные.

Основная формула наращения простых процентов имеет следующий вид:

,

,

где  –проценты за весь срок ссуды

–проценты за весь срок ссуды

– первоначальная сумма долга

– первоначальная сумма долга

– наращенная сумма или сумма в конце срока

– наращенная сумма или сумма в конце срока

– ставка процента

– ставка процента

– срок ссуды

– срок ссуды

При расчете простых процентов временная база K может быть равна 360 дней (12 месяцев по 30 дней), – обыкновенные проценты; 365 (366) дней (фактическая продолжительность года), - точные.

В процессе работы нередко приходится решать задачу, обратную наращению процентов, а именно, по заданной сумме S, которую требуется возвратить через определенный отрезок времени N, следует определить сумму полученной ссуды. При этом считается, что сумма S дисконтируется, а процесс начисления процентов и их изъятие называются учетом, удержанные проценты –дисконтом. Найденная в процессе исчисления величина P является новым значением суммы S. В зависимости от вида процентной ставки применяются два метода дисконтирования – математическое дисконтирование – используется ставка наращения и банковский учет – используется учетная ставка.

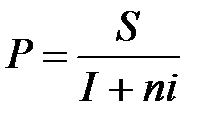

Математическое дисконтирование – это формальное решение следующей задачи: какую сумму ссуды требуется выдать, чтобы через определенный срок получить сумму S при начислении процентов по ставке I.

Формула

,

,

где  – срок ссуды в годах.

– срок ссуды в годах.

Банковский учет - э то учет векселей или иного платежного обязательства, то есть приобретение банком данных бумаг до наступления срока платежа по цене, ниже стоимости, обозначенной в долговом обязательстве (с дисконтом). При наступлении срока платежа банк получает деньги и реализует дисконт.

Формула размера дисконта

- дисконтный множитель

- дисконтный множитель

Простая учетная ставка может применяться при расчете наращенной суммы, в частности, при определении суммы, которая должна быть проставлена в векселе при заданной текущей сумме долга. В этом случае наращенная сумма определяется по формуле:

Множитель наращения

Date: 2015-08-24; view: 491; Нарушение авторских прав