Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

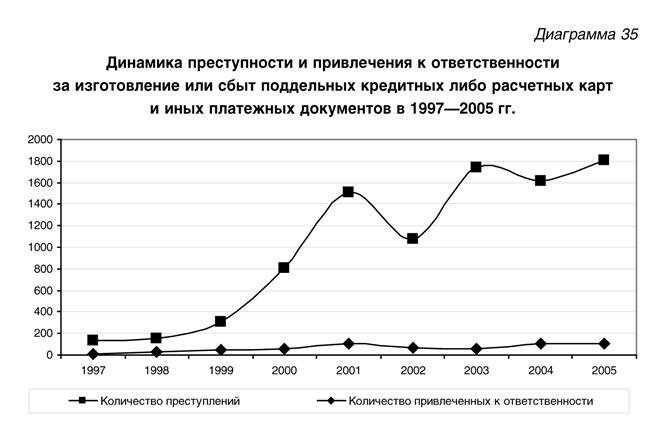

Состояние преступности, связанной с изготовлением или сбытом поддельных кредитных либо расчетных карт и иных платежных документов, в 1997-2005 гг

|

|

┌──────────┬──────────────┬──────────────────┬───────────┬───────────────────┬───────────────────┬───────────┐

│ Годы │ Количество │ В % ко всем │ В % к │ Количество │ В % ко всем │ В % к │

│ │ преступлений │зарегистрированным│ 1997 г. │ привлеченных к │ привлеченным к │ 1997 г. │

│ │ │посягательствам в │ │ ответственности │ответственности за│ │

│ │ │ сфере │ │ │ преступления в │ │

│ │ │ экономической │ │ │сфере экономической│ │

│ │ │ деятельности │ │ │ деятельности │ │

├──────────┼──────────────┼──────────────────┼───────────┼───────────────────┼───────────────────┼───────────┤

│ 1997 │ 130 │ 0,21 │ - │ 14 │ 0,03 │ - │

├──────────┼──────────────┼──────────────────┼───────────┼───────────────────┼───────────────────┼───────────┤

│ 1998 │ 153 │ 0,18 │ 117,7 │ 29 │ 0,05 │ 207,1 │

├──────────┼──────────────┼──────────────────┼───────────┼───────────────────┼───────────────────┼───────────┤

│ 1999 │ 309 │ 0,26 │ 237,7 │ 44 │ 0,05 │ 314,3 │

├──────────┼──────────────┼──────────────────┼───────────┼───────────────────┼───────────────────┼───────────┤

│ 2000 │ 812 │ 0,51 │ 624,6 │ 55 │ 0,04 │ 392,9 │

├──────────┼──────────────┼──────────────────┼───────────┼───────────────────┼───────────────────┼───────────┤

│ 2001 │ 1508 │ 0,91 │ 1160 │ 104 │ 0,08 │ 742,9 │

├──────────┼──────────────┼──────────────────┼───────────┼───────────────────┼───────────────────┼───────────┤

│ 2002 │ 1076 │ 0,75 │ 827,7 │ 67 │ 0,06 │ 478,6 │

├──────────┼──────────────┼──────────────────┼───────────┼───────────────────┼───────────────────┼───────────┤

│ 2003 │ 1739 │ 1,44 │ 1337,7 │ 62 │ 0,07 │ 442,9 │

├──────────┼──────────────┼──────────────────┼───────────┼───────────────────┼───────────────────┼───────────┤

│ 2004 │ 1616 │ 2,75 │ 1243,1 │ 105 │ 0,67 │ 750 │

├──────────┼──────────────┼──────────────────┼───────────┼───────────────────┼───────────────────┼───────────┤

│ 2005 │ 1809 │ 2,1 │ 1391,5 │ 106 │ 0,53 │ 757,1 │

└──────────┴──────────────┴──────────────────┴───────────┴───────────────────┴───────────────────┴───────────┘

"Диаграмма 35. Динамика преступности и привлечения к ответственности за изготовление или сбыт поддельных кредитных либо расчетных карт и иных платежных документов в 1997-2005 гг."

"Диаграмма 35. Динамика преступности и привлечения к ответственности за изготовление или сбыт поддельных кредитных либо расчетных карт и иных платежных документов в 1997-2005 гг."

2. Объект преступления - общественные экономические отношения, не противоречащие принципу запрета заведомо криминальных форм поведения субъектов экономической деятельности.

Общественная опасность деяния состоит в причинении ущерба финансовым интересам хозяйствующих субъектов, государства, личности и в нарушении принципов ведения экономической деятельности.

3. Нормативный материал - указанный к ст. 172, 176 УК РФ; Постановление Правительства РФ от 31 марта 2005 г. N 171 "Об утверждении Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольнокассовой техники"*(302); Положения ЦБР от 3 октября 2002 г. N 2-П "О безналичных расчетах в Российской Федерации"*(303) (далее - Положение ЦБР от 3 октября 2002 г.), от 1 апреля 2003 г. N 222-П "О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации"*(304), от 24 декабря 2004 г. N 266-П "Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт"*(305) (далее - Положение ЦБР от 24 декабря 2004 г.) и др.

4. Предметом преступления по составу являются поддельные

1) кредитные карты;

2) расчетные карты;

3) иные платежные документы, не являющиеся ценными бумагами.

5. Кредитные и расчетные карты относятся к числу платежных документов, выступающих инструментом безналичных расчетов и средством получения кредита. На территории РФ кредитные организации-эмитенты осуществляют эмиссию банковских карт, являющихся видом платежных карт как инструмента безналичных расчетов, предназначенного для совершения физическими лицами, в том числе уполномоченными юридическими лицами, операций с денежными средствами, находящимися у эмитента, в соответствии с законодательством Российской Федерации и договором с эмитентом (п. 1.4 Положения ЦБР от 24 декабря 2004 г.).

Современные кредитные и расчетные карты выполнены, как правило, в пластике и представляют собой прямоугольник с магнитной полосой или со встроенной микросхемой (чипом), которая вмещает в себя необходимые данные для расчетов.

Первые подобные платежные документы появились в США в начале 50х гг. ХХ в., откуда были распространены по всему миру. В России пластиковые карты используются с конца 80х - начала 90х гг. ХХ в. В настоящее время многие российские банки выпускают собственные карты, причем часть из них - с логотипом крупнейших международных ассоциаций ("Виза", "Мастер Кард" и другие).

Расчетная и кредитная карты - это типы банковских карт.

6. Банковские пластиковые карточки классифицируются по разным основаниям.

Так, юридическим лицам эмитент может выдавать банковские карты следующих типов:

1) расчетную корпоративную карту, использование которой позволяет держателю, уполномоченному юридическим лицом, распоряжаться денежными средствами, находящимися на счете юридического лица в пределах расходного лимита, установленного эмитентом в соответствии с условиями договора с клиентом, согласно перечню разрешенных операций;

2) кредитную корпоративную карту, использование которой позволяет держателю, уполномоченному юридическим лицом, осуществлять операции в размере предоставленной эмитентом кредитной линии и в пределах расходного лимита, установленного эмитентом в соответствии с условиями договора с клиентом, согласно перечню разрешенных операций.

С точки зрения механизма расчетов они могут быть двусторонними (владельцы используют эти карточки в замкнутых сетях для покупки товаров, контролируемых эмитентом карточки, - в универмагах, на бензоколонках и т.п.) и многосторонними (их владельцы имеют право покупать товары в кредит у различных организаций различных собственников, признающих эти карты; например, карты "Америкэн экспресс").

В зависимости от функциональных характеристик выделяют кредитные и дебетовые карточки. Владельцам первых в банке открывается кредитная линия; они могут пользоваться картой при покупке товаров и при получении ссуд в пределах установленного банком лимита. Для покупки товаров здесь используется банковский кредит. Дебетовые (дебетные) карточки предполагают внесение приобретающим ее клиентом на счет в банк определенной суммы, в рамках которой он может впоследствии осуществлять свои расходы. Дебетовые карты предназначены для получения наличных денег в банковских автоматах или для покупки товаров с расчетом через электронные терминалы. Деньги при этом списываются со счета владельца карточки в банке.

Наряду с кредитными карточками выделяют расчетные, или платежные карточки. Последние отличаются от кредитных тем, что при их использовании общая сумма долга платежной карточки должна погашаться полностью в течение определенного времени после выписки долга без права продления кредита. В случае просрочки платежа с владельца карточки взимается повышенный процент. Примером таких карточек могут служить карточки туризма и развлечений, которые применяются во всем мире для оплаты торговых и сервисных мероприятий и представляют их владельцам различные льготы по бронированию авиабилетов, гостиниц, получению скидок с цены товара, страхованию жизни и т.д.

Существуют и другие виды пластиковых карточек (индивидуальные и корпоративные, чековые гарантийные карточки и т.д.).

7. Согласно Положению ЦБР от 24 декабря 2004 г., расчетная карта предназначена для совершения операций ее держателем в пределах установленной кредитной организациейэмитентом суммы денежных средств (расходного лимита), расчеты по которым осуществляются за счет денежных средств клиента, находящихся на его банковском счете, или кредита, предоставляемого кредитной организациейэмитентом в соответствии с договором банковского счета при недостаточности или отсутствии на банковском счете денежных средств (овердрафт) (п. 1.5).

8. Кредитная карта предназначена для совершения ее держателем операций, расчеты по которым осуществляются за счет денежных средств, предоставленных кредитной организацией-эмитентом клиенту в пределах установленного лимита в соответствии с условиями кредитного договора (п. 1.5 Положения ЦБР от 24 декабря 2004 г.).

9. К платежным документам, не являющимся ценными бумагами, следует относить документы, позволяющие произвести как наличные, так и безналичные расчеты. Примерами могут служить чеки, в том числе дорожные чеки и еврочеки, не обладающие признаками ценных бумаг; банковские тратты, платежные поручения и другие*(306).

10. К чекам, в наиболее обобщенном смысле, относят документы, содержащие безусловный приказ банку или иному финансовому учреждению произвести выплату указанной в нем суммы с текущего счета чековладельца; он может быть использован и в качестве средства распоряжения текущим счетом или кредитом, предоставленным банком.

Специалисты в банковском деле выделяют чеки предъявительские, именные, ордерные, аккредитивы (банковские чеки), чековые книжки, дорожные чеки. Чеки печатаются на бумаге с помощью стальной гравюры и имеют различные средства защиты (водяные знаки, сетку, магнитную полосу и т.д.), а также реквизиты, которые заполняет владелец чека.

11. Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке (ст. 863 ГК РФ). Платежными поручениями могут производиться:

а) перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги;

б) перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды;

в) перечисления денежных средств в целях возврата (размещения) кредитов (займов), (депозитов) и уплаты процентов по ним;

г) перечисления денежных средств в других целях, предусмотренных законодательством или договором (п. 3.1, 3.2 Положения ЦБР от 3 октября 2002 г.).

Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика. При отсутствии или недостаточности денежных средств на счете плательщика, а также если договором банковского счета не определены условия оплаты расчетных документов сверх имеющихся на счете денежных средств, платежные поручения помещаются в картотеку по внебалансовому счету N 90902 "Расчетные документы, не оплаченные в срок". Оплата платежных поручений производится по мере поступления средств в очередности, установленной законодательством (п. 3.5, 3.6 Положения ЦБР от 3 октября 2002 г.).

12. Очевидно, к иным платежным документам, не являющимся ценными бумагами, следует относить и еще одну разновидность платежных карт, специально не указанных в ст. 187 УК РФ, но упоминающихся в Положении ЦБР от 24 декабря 2004 г., - предоплаченные карты. Под ними Положение понимает карты, предназначенные для совершения их держателем операций, расчеты по которым осуществляются кредитной организациейэмитентом от своего имени, и удостоверяющие право требования держателя предоплаченной карты к кредитной организации-эмитенту по оплате товаров (работ, услуг, результатов интеллектуальной деятельности) или выдаче наличных денежных средств (п. 1.5).

13. По ст. 187 УК РФ платежные документы должны обладать теми же признаками предмета, что и предмет по ст. 186 УК РФ:

1) подделываются только платежные документы, находящиеся в обращении;

2) платежные документы не являются настоящими, они фальшивы;

3) степень схожести их с настоящими достаточно высока.

14. Объективная сторона состоит в двух самостоятельных формах:

1) в изготовлении с целью сбыта поддельных платежных документов;

2) в их сбыте.

Для наличия оконченного преступления достаточно одной из форм.

15. Под изготовлением поддельных кредитных или расчетных карт и иных платежных документов понимают их полную или частичную подделку.

16. Специалисты выделяют три вида подделки пластиковых кредитных карт:

1) они похищаются у законных владельцев, и в реквизиты карточки (номер, имя и фамилию владельца, его подпись, цифровой код на магнитной полосе) вносятся новые данные, которые списываются с контрактов между фирмами, со счетов, копирок со счетов и т.п.;

2) в настоящие кредитные карточки вносят изменения путем запечатывания букв и цифр, впечатанных в плоскость карточки, или термической подделки. Разница между первым и вторым видом - в содержании подлога, вносимого в настоящую карточку. Если в первом случае данные, внесенные в нее, принадлежат какой-либо другой карточке и, соответственно, другому законному владельцу, то во втором случае поддельная запись произвольна, она не имеет отношения к чужой кредитной карте; происходит посягательство только на права владельца похищенной карточки;

3) изготавливаются полностью поддельные кредитные карты. Способ этот, однако, крайне дорог и используют его только организованные преступные группировки. Преступники нарезают на куски формата кредитной карты чистую пластмассу "White Plastic Crime" и на них наносят действительные данные (номер карточки, срок действия, фамилию и др.).

Такие же виды подделки выделяются и применительно к чекам.

17. Под сбытом предметов преступления понимают любые возмездные, так и безвозмездные формы их введения в оборот.

18. Преступление окончено в момент изготовления хотя бы одного документа или в момент его сбыта.

19. Субъективная сторона характеризуется только прямым умыслом.

20. Для изготовления предмета преступления необходима цель сбыта. При сбыте поддельных кредитных либо расчетных карт, а также иных платежных документов, не являющихся ценными бумагами, лицом, их не изготавливавшим, необходимо осознание им факта поддельности предмета преступления.

Мотив преступления в законе не оговорен; он может быть любым.

21. Субъект преступления характеризуется общими признаками субъекта.

22. В ч. 2 ст. 187 УК РФ предусмотрено ужесточение уголовного наказания, если деяние совершено организованной группой.

23. Состав не охватывает присвоение средств по поддельным платежным документам и причинение вреда собственнику этих средств. Оно должно дополнительно квалифицироваться как хищение.

В то же время в числе способов хищения законодатель специально не называет применения поддельных платежных документов, и невменение здесь ст. 187 УК РФ повлечет недооценку общественной опасности содеянного виновным.

Статья 188. Контрабанда*(307)

1. О состоянии преступности, связанной с контрабандой, свидетельствуют следующие таблица и диаграмма.

Таблица 39

Date: 2015-08-24; view: 478; Нарушение авторских прав