Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Состояние преступности, связанной с незаконными получением и разглашением сведений, составляющих коммерческую, налоговую или банковскую тайну, в 1997-2005 гг

|

|

┌──────────┬──────────────┬──────────────────┬───────────┬───────────────────┬───────────────────┬───────────┐

│ Годы │ Количество │ В % ко всем │ В % к │ Количество │ В % ко всем │ В % к │

│ │ преступлений │зарегистрированным│ 1997 г. │ привлеченных к │ привлеченным к │ 1997 г. │

│ │ │посягательствам в │ │ ответственности │ответственности за │ │

│ │ │ сфере │ │ │ преступления в │ │

│ │ │ экономической │ │ │сфере экономической│ │

│ │ │ деятельности │ │ │ деятельности │ │

├──────────┼──────────────┼──────────────────┼───────────┼───────────────────┼───────────────────┼───────────┤

│ 1997 │ 10 │ 0,02 │ - │ 2 │ 0,005 │ - │

├──────────┼──────────────┼──────────────────┼───────────┼───────────────────┼───────────────────┼───────────┤

│ 1998 │ 17 │ 0,02 │ 170 │ 6 │ 0,01 │ 300 │

├──────────┼──────────────┼──────────────────┼───────────┼───────────────────┼───────────────────┼───────────┤

│ 1999 │ 12 │ 0,01 │ 120 │ 0 │ 0 │ 0 │

├──────────┼──────────────┼──────────────────┼───────────┼───────────────────┼───────────────────┼───────────┤

│ 2000 │ 53 │ 0,03 │ 530 │ 14 │ 0,01 │ 700 │

├──────────┼──────────────┼──────────────────┼───────────┼───────────────────┼───────────────────┼───────────┤

│ 2001 │ 84 │ 0,05 │ 840 │ 16 │ 0,01 │ 800 │

├──────────┼──────────────┼──────────────────┼───────────┼───────────────────┼───────────────────┼───────────┤

│ 2002 │ 130 │ 0,09 │ 1300 │ 16 │ 0,02 │ 800 │

├──────────┼──────────────┼──────────────────┼───────────┼───────────────────┼───────────────────┼───────────┤

│ 2003 │ 287 │ 0,24 │ 2870 │ 23 │ 0,03 │ 1150 │

├──────────┼──────────────┼──────────────────┼───────────┼───────────────────┼───────────────────┼───────────┤

│ 2004 │ 632 │ 1,08 │ 6320 │ 45 │ 0,29 │ 2250 │

├──────────┼──────────────┼──────────────────┼───────────┼───────────────────┼───────────────────┼───────────┤

│ 2005 │ 645 │ 0,75 │ 64500 │ 40 │ 0,02 │ 2000 │

└──────────┴──────────────┴──────────────────┴───────────┴───────────────────┴───────────────────┴───────────┘

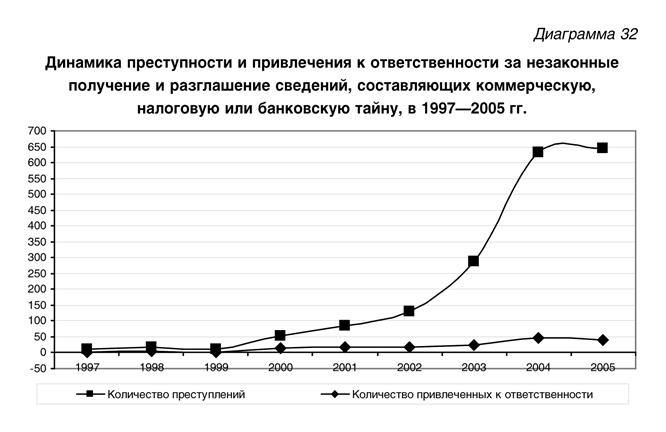

"Диаграмма 32. Динамика преступности и привлечения к ответственности за незаконные получение и разглашение сведений, составляющих коммерческую, налоговую или банковскую тайну, в 1997-2005 гг."

"Диаграмма 32. Динамика преступности и привлечения к ответственности за незаконные получение и разглашение сведений, составляющих коммерческую, налоговую или банковскую тайну, в 1997-2005 гг."

Можно констатировать, что в официальной статистике рост количества возбужденных уголовных дел, как и показателей привлечения к уголовной ответственности, очевиден, однако темпы роста возбуждаемости уголовных дел явно превышают показатели адресного уголовного преследования, особенно в последние несколько лет.

2. Объект преступления - общественные экономические отношения, основанные на принципе добросовестной конкуренции субъектов экономической деятельности.

Общественная опасность деяния заключается в нарушении принципов ведения экономической деятельности, в незаконном проникновении в секреты субъектов этой деятельности, в причинении вреда их правоохраняемым интересам.

3. Нормативный материал к статье составляют: ГК РФ; НК РФ; Закон о банках, Федеральный закон от 27 июля 2006 г. N 149-ФЗ "Об информации, информационных технологиях и о защите информации" (далее - Закон об информации), Федеральный закон от 29 июля 2004 г. N 98-ФЗ "О коммерческой тайне"*(273) (далее - Закон о коммерческой тайне) и др.

4. В ч. 1 и 2 ст. 183 УК РФ предусмотрены самостоятельные составы преступлений, которые объединяются предметом преступного посягательства. Им являются сведения, составляющие коммерческую, налоговую или банковскую тайну.

5. Все указанные виды тайн содержат информацию, которая обладает конфиденциальностью, под которой Закон об информации понимает обязательное для выполнения лицом, получившим доступ к определенной информации, требование не передавать такую информацию третьим лицам без согласия ее обладателя (п. 7 ст. 2).

6. Понятие коммерческой тайны дается в ст. 139 ГК РФ (вместе с понятием служебной тайны): "Информация составляет служебную или коммерческую тайну в случае, когда информация имеет действительную или потенциальную коммерческую ценность в силу неизвестности ее третьим лицам, к ней нет свободного доступа на законном основании и обладатель информации принимает меры к охране ее конфиденциальности. Сведения, которые не могут составлять служебную или коммерческую тайну, определяются законом и иными правовыми актами" и в ст. 3 Закона о коммерческой тайне.

В последнем под коммерческой тайной понимается "конфиденциальность информации, позволяющая ее обладателю при существующих или возможных обстоятельствах увеличить доходы, избежать неоправданных расходов, сохранить положение на рынке товаров, работ, услуг или получить иную коммерческую выгоду".

7. Информация, составляющая коммерческую тайну, представляет собой, согласно названному закону (ст. 3), научно-техническую, технологическую, производственную, финансово-экономическую или иную информацию (в том числе составляющую секреты производства (ноу-хау)), которая имеет действительную или потенциальную коммерческую ценность в силу неизвестности ее третьим лицам, к которой нет свободного доступа на законном основании и в отношении которой обладателем такой информации введен режим коммерческой тайны (правовые, организационные, технические и иные принимаемые обладателем информации меры по охране ее конфиденциальности).

Органы государственной власти, иные государственные органы, органы местного самоуправления обязаны создать условия, обеспечивающие охрану конфиденциальности информации, предоставленной им юридическими лицами или индивидуальными предпринимателями (ст. 13 Закона о коммерческой тайне). Так, налоговые органы и их сотрудники обязаны сохранять коммерческую тайну, равно как и тайну сведений о вкладах физических лиц. Полученная информация используется исключительно в служебных целях и разглашению не подлежит.

8. На основании изложенного можно выделить следующие признаки коммерческой тайны:

1) сведения, включенные в тайну, носят коммерческий характер, т.е. владелец тайны из факта обладания ею извлекает коммерческую выгоду или избегает благодаря ему возможных материальных или иных потерь;

2) сведения, составляющие тайну, представляют ценность в силу того, что они не известны третьим лицам;

3) они являются закрытыми сведениями, т.е. с ними не может ознакомиться любой желающий;

4) конфиденциальность сведений охраняется их владельцами и лицами, на законном основании допущенными к тайне.

9. В соответствии со ст. 5 Закона о коммерческой тайне не могут составлять коммерческую тайну сведения:

1) содержащиеся в учредительных документах юридического лица, документах, подтверждающих факт внесения записей о юридических лицах и об индивидуальных предпринимателях в соответствующие государственные реестры;

2) содержащиеся в документах, дающих право на осуществление предпринимательской деятельности;

3) о составе имущества государственного или муниципального унитарного предприятия, государственного учреждения и об использовании ими средств соответствующих бюджетов;

4) о загрязнении окружающей среды, состоянии противопожарной безопасности, санитарно-эпидемиологической и радиационной обстановке, безопасности пищевых продуктов и других факторах, оказывающих негативное воздействие на обеспечение безопасного функционирования производственных объектов, безопасности каждого гражданина и безопасности населения в целом;

5) о численности, о составе работников, о системе оплаты труда, об условиях труда, в том числе об охране труда, о показателях производственного травматизма и профессиональной заболеваемости, и о наличии свободных рабочих мест;

6) о задолженности работодателей по выплате заработной платы и по иным социальным выплатам;

7) о нарушениях законодательства РФ и фактах привлечения к ответственности за совершение этих нарушений;

8) об условиях конкурсов или аукционов по приватизации объектов государственной или муниципальной собственности;

9) о размерах и структуре доходов некоммерческих организаций, о размерах и составе их имущества, об их расходах, о численности и об оплате труда их работников, об использовании безвозмездного труда граждан в деятельности некоммерческой организации;

10) о перечне лиц, имеющих право действовать без доверенности от имени юридического лица;

11) обязательность раскрытия которых или недопустимость ограничения доступа к которым установлена иными федеральными законами.

10. Если юридическое лицо или индивидуальный предприниматель установит, в нарушение приведенных положений закона, режим коммерческой тайны в отношении какой-либо группы названных сведений, собирание таких сведений, даже способами, предусмотренными в ст. 183 УК РФ, не может быть квалифицировано как преступление по этой статье УК РФ. В некоторых случаях возможна ответственность, например, за нарушение неприкосновенности жилища (ст. 139 УК РФ), похищение документов (ст. 325 УК РФ), коммерческий подкуп (ст. 204 УК РФ) и др.

11. Понятие налоговой тайны дано в ст. 102 НК РФ. Ее составляют любые полученные налоговым органом, органами внутренних дел, органом государственного внебюджетного фонда и таможенным органом сведения о налогоплательщике.

Налоговую тайну не могут составлять сведения, разглашенные налогоплательщиком самостоятельно или с его согласия; сведения об идентификационном номере налогоплательщика; сведения о нарушениях законодательства о налогах и сборах и мерах ответственности за эти нарушения; сведения, предоставляемые налоговым (таможенным) или правоохранительным органам других государств в соответствии с международными договорами (соглашениями), одной из сторон которых является Российская Федерация, о взаимном сотрудничестве между налоговыми (таможенными) или правоохранительными органами (в части сведений, предоставленных этим органам).

Сведения, составляющие налоговую тайну, имеют специальный режим хранения и доступа.

12. Банковская тайна - это разновидность служебной или коммерческой тайны. Согласно ст. 857 ГК РФ, банк гарантирует тайну банковского счета и банковского вклада, операций по счету и сведений о клиенте. Сведения, составляющие банковскую тайну, могут быть предоставлены только самим клиентам или их представителям, а также предоставлены в бюро кредитных историй на основаниях и в порядке, которые предусмотрены законом. Государственным органам и их должностным лицам такие сведения могут быть предоставлены исключительно в случаях и в порядке, которые предусмотрены законом.

Согласно банковскому законодательству, банковская тайна включает тайну об операциях, о счетах и вкладах клиентов и корреспондентов банка. Банковскую тайну могут составлять и иные сведения, устанавливаемые кредитной организацией, если это не противоречит федеральному закону, например, конфиденциальная информация, полученная банком по несостоявшемуся кредитному договору.

13. Справки по банковской тайне могут выдаваться кредитной организацией в строго конкретных ситуациях (они перечислены в законе) и строго конкретным лицам и организациям (судам, органам предварительного следствия по делам, находящимся в их производстве, и т.п.). Так, например, справки по счетам и вкладам физических лиц выдаются кредитной организацией им самим; судам; при наличии согласия прокурора - органам предварительного следствия по делам, находящимся в их производстве.

Справки по счетам юридических лиц и граждан, осуществляющих предпринимательскую деятельность без образования юридического лица, выдаются им самим, судам и арбитражным судам (судьям), Счетной палате РФ, налоговым органам, таможенным органам РФ в случаях, предусмотренных законодательными актами об их деятельности, а при наличии согласия прокурора - органам предварительного следствия по делам, находящимся в их производстве.

Информация по операциям юридических лиц, граждан, осуществляющих предпринимательскую деятельность без образования юридического лица, и физических лиц предоставляется кредитными организациями в уполномоченный орган, осуществляющий меры по противодействию легализации (отмыванию) доходов, полученных преступным путем, в случаях, порядке и объеме, которые предусмотрены Законом о противодействии легализации доходов (ст. 26 Закона о банках).

14. Объективная сторона преступления, предусмотренного в ч. 1 ст. 183 УК РФ, состоит в собирании вышеназванных сведений:

1) путем похищения документов;

2) путем подкупа;

3) путем угроз;

4) иным незаконным способом.

15. Собирание сведений представляет собой процесс их поиска, обнаружения или накапливания у лица, не допущенного к обладанию коммерческой, налоговой или банковской тайной, незаконными способами.

16. При собирании сведений путем похищения документов виновный противоправно безвозмездно изымает не принадлежащие ему материальные носители информации (договоры, банковские справки и платежные документы, накладные, налоговые декларации и т.п.).

Похищение может заключаться в краже, грабеже, разбойном нападении, в завладении указанными предметами путем обмана или злоупотребления доверием.

17. Анализируемая часть ст. 183 УК РФ конкурирует с ч. 1 ст. 325 УК РФ (о похищении официальных документов из корыстной или иной личной заинтересованности) как целое и его часть. По правилам квалификации "собирание сведений, составляющих коммерческую, налоговую или банковскую тайну, путем похищения документов", полностью охватывается ст. 183 УК РФ и не требует дополнительной квалификации по ч. 1 ст. 325 УК РФ.

18. Если при собирании сведений путем подкупа виновный приобретает нужные ему данные, подкупая лиц, выполняющих управленческие функции в коммерческой или иной негосударственной организации, он дополнительно может быть привлечен к уголовной ответственности за коммерческий подкуп по ч. 1 ст. 204 УК РФ.

Если совершен подкуп должностного лица, виновный кроме ч. 1 ст. 183 УК РФ привлекается по ст. 291 УК РФ за дачу взятки.

19. Содержание угрозы как способа собирания сведений в законе не раскрывается; и теория, и практика трактуют его довольно широко. Это может быть угроза насилием, уничтожением или повреждением имущества, разглашением сведений, позорящих лицо, допущенное к тайне, или его близких, и т.д.

20. Перечень иных незаконных способов собирания сведений, составляющих коммерческую, налоговую или банковскую тайну, законодательство не ограничивает. К их числу могут быть отнесены использование прослушивающих и иных подобных средств (что требует дополнительной квалификации по ч. 2 ст. 138 УК РФ), похищение не документов, а самой информации путем незаконного ознакомления с нею в компьютерной системе (действия дополнительно квалифицируются по ст. 272 УК РФ), в документах и т.д.

21. Может помочь в уяснении того, какие способы получения конфиденциальных сведений являются законными, а какие - незаконными, в настоящее время ст. 4 Закона о коммерческой тайне.

Законно полученной считается информация:

1) самостоятельно полученная лицом при осуществлении исследований, систематических наблюдений или иной деятельности, даже если содержание указанной информации совпадает с содержанием информации, составляющей коммерческую тайну, обладателем которой является другое лицо;

2) полученная от обладателя коммерческой тайны на основании договора или на другом законном основании.

Напротив, если 1) получение информации, составляющей коммерческую тайну, осуществлялось с умышленным преодолением принятых обладателем информации мер по охране ее конфиденциальности, а также если 2) получающее эту информацию лицо знало или имело достаточные основания полагать, что эта информация составляет коммерческую тайну, обладателем которой является другое лицо, и осуществляющее передачу этой информации лицо не имеет на передачу этой информации законного основания, - способы получения информации признаются незаконными.

22. Насилие, примененное к владельцу или держателю тайны, требует дополнительной квалификации по соответствующим статьям УК РФ.

23. Преступление окончено, когда виновный, применив незаконный способ, завладел сведениями, составляющими коммерческую, налоговую или банковскую тайну.

24. Объективная сторона состава преступления, предусмотренного ч. 1 ст. 183 УК РФ, носит сложный характер; она обязательно включает в себя один из указанных способов и собирание информации.

Если виновный не успел получить сведения, составляющие коммерческую, налоговую или банковскую тайну, а лишь применил незаконный способ (например, угрожал убийством банковскому клерку), его действия расцениваются как покушение по ст. 30 и ч. 1 ст. 183 УК РФ.

25. Субъективная сторона преступления, предусмотренного в ч. 1 ст. 183 УК РФ, выражается только в прямом умысле.

Мотивы и цели содеянного законом не оговариваются; они могут быть любыми.

26. Субъектом преступления, предусмотренного ч. 1 ст. 183 УК РФ, является любое лицо, достигшее 16 лет, не допущенное на законных основаниях к обладанию тайной.

27. Объективная сторона преступления, предусмотренного в ч. 2 ст. 183 УК РФ, включает незаконные разглашение или использование сведений, составляющих коммерческую, налоговую или банковскую тайну, без согласия их владельца, лицом, которому она была доверена или стала известна по службе или работе.

28. Под разглашением сведений следует понимать передачу их хотя бы одному лицу, не допущенному к обладанию тайной, предание сведений огласке.

29. Понятие разглашения дается ныне в законе, посвященном охране коммерческой тайны: разглашение сведений, составляющих коммерческую тайну, представляет собой "действие или бездействие, в результате которых информация, составляющая коммерческую тайну, в любой возможной форме (устной, письменной, иной форме, в том числе с использованием технических средств) становится известной третьим лицам без согласия обладателя такой информации либо вопреки трудовому или гражданско-правовому договору" (ст. 3 Закона о коммерческой тайне).

Понятие разглашения налоговой тайны сформулировано в ст. 102 НК РФ: "К разглашению налоговой тайны относится, в частности, использование или передача другому лицу производственной или коммерческой тайны налогоплательщика, ставшей известной должностному лицу налогового органа, органа внутренних дел, органа государственного внебюджетного фонда или таможенного органа, привлеченному специалисту или эксперту при исполнении ими своих обязанностей".

30. Использование сведений, составляющих коммерческую, налоговую или банковскую тайну, состоит в распоряжении ими любым способом: в их продаже, обмене на другую информацию или материальные ценности, применении по прямому назначению - для производства каких-либо товаров, корректировки своих действий при заключении договора с владельцем тайны и т.д.

31. И разглашение, и использование сведений являются незаконными, если владелец тайны не давал на них согласия, и отсутствовали оговоренные в законе и других нормативных актах основания для передачи конфиденциальных сведений уполномоченным на то лицам или органам (например, правоохранительным).

Такие основания предусмотрены ныне, например, Законом о противодействии легализации доходов, согласно которому операции с денежными средствами или иным имуществом на сумму, равную или превышающую 600 тыс. рублей, подлежат обязательному контролю. Соответственно, сведения о таких операциях предоставляются в уполномоченный орган - федеральный орган исполнительной власти, принимающий меры по противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма (ст. 6).

32. Субъективная сторона преступления, предусмотренного ч. 2 ст. 183 УК РФ, характеризуется прямым умыслом.

33. Субъект преступления - специальный: лицо, которому тайна была доверена или стала известна по службе или по работе.

Таким образом, субъект по ч. 2 ст. 183 УК РФ на законном основании допущен к обладанию коммерческой, налоговой или банковской тайной (руководители коммерческой или иной организации, банкиры, работники налоговых органов, правоохранительных, таможенных и иных органов).

34. Во многих нормативных актах специально оговаривается обязанность допущенных к тайне сохранять ее.

Так, например, в ст. 17 Закона о кредитных историях говорится: "Должностные лица уполномоченного государственного органа не вправе использовать иначе, чем в целях, предусмотренных настоящим Федеральным законом, и разглашать в какой-либо форме информацию, составляющую коммерческую, служебную, банковскую, налоговую тайну бюро кредитных историй, источников формирования кредитных историй, субъектов кредитных историй и показателей кредитных историй".

Статья 27 Закона о конкуренции на рынке финансовых услуг провозглашает: "Составляющие коммерческую тайну сведения, полученные федеральным антимонопольным органом, не подлежат разглашению".

В ст. 26 Закона о банках подчеркивается: "Банк России, организация, осуществляющая функции по обязательному страхованию вкладов, не вправе разглашать сведения о счетах, вкладах, а также сведения о конкретных сделках и об операциях из отчетов кредитных организаций, полученные им в результате исполнения лицензионных, надзорных и контрольных функций, за исключением случаев, предусмотренных федеральными законами. Аудиторские организации не вправе раскрывать третьим лицам сведения об операциях, о счетах и вкладах кредитных организаций, их клиентов и корреспондентов, полученные в ходе проводимых ими проверок, за исключением случаев, предусмотренных федеральными законами. Уполномоченный орган, осуществляющий меры по противодействию легализации (отмыванию) доходов, полученных преступным путем, не вправе раскрывать третьим лицам информацию, полученную от кредитных организаций в соответствии с Федеральным законом "О противодействии легализации (отмыванию) доходов, полученных преступным путем"*(274), за исключением случаев, предусмотренных указанным Федеральным законом: Организация, осуществляющая функции по обязательному страхованию складов, не вправе раскрывать третьим лицам информацию, полученную в соответствии с Федеральным законом о страховании вкладов физических лиц в банках Российской Федерации".

35. Норма, предусмотренная в ч. 2 ст. 183 УК РФ, конкурирует с составами злоупотребления полномочиями (ст. 201 УК РФ) и злоупотребления должностными полномочиями (ст. 285 УК РФ) как специальная и общие (в зависимости от субъекта) нормы. Применению подлежит специальная норма.

36. Административное законодательство предусматривает административную ответственность за разглашение информации, доступ к которой ограничен федеральным законом (за исключением случаев, если разглашение такой информации влечет уголовную ответственность), лицом, получившим доступ к такой информации в связи с исполнением служебных или профессиональных обязанностей (ст. 13.14 КоАП). Очевидно, что указанная здесь информация не может иметь статус коммерческой, налоговой или банковской тайны: их разглашение специальным субъектом наказуемо по ч. 2 ст. 183 УК РФ. Поэтому речь в ст. 13.14 КоАП идет, видимо, о других разновидностях закрытой информации, например, о служебной тайне, которая не является одновременно коммерческой, налоговой или банковской.

37. В ч. 3 ст. 183 УК РФ предусмотрены квалифицирующие признаки деяний, предусмотренных частями 1 и 2: причинение в результате деяния крупного ущерба или совершение его из корыстной заинтересованности.

38. Понятие крупного ущерба дано в примечании к ст. 169 УК РФ; его размер должен превышать двести пятьдесят тысяч рублей. Преступление в этой форме окончено с момента наступления указанных последствий.

39. Если незаконные разглашение или использование сведений, составляющих коммерческую, налоговую или банковскую тайну, совершаются из корыстной заинтересованности, наличие крупного ущерба необязательно. Если он фактически имел место, в вину должны вменяться сразу оба квалифицирующих признака.

40. Следует с сожалением отметить, что редакция ч. 3 ст. 183 УК РФ оставляет желать лучшего. Неуказание на конкретную норму, к которой она относится, неизбежно рождает споры о том, может ли быть эта часть статьи применена к преступлению, сформулированному в части первой. Думается, что предусмотренные ч. 3 статьи крупный ущерб и корыстная заинтересованность являются квалифицирующими признаками только ч. 2. В противном случае это было бы указано в законе, как это сделано в ч. 4 ст. 183 УК РФ.

41. В то же время при таком толковании закона выявляется значительный законодательный пробел: законодатель не считает преступными разглашение или использование сведений, совершенные лицом, которому они не были доверены и не стали известны по службе или работе. Однако подобные действия явно являются общественно опасными и также могут повлечь причинение крупного ущерба или тяжких последствий (ч. 4 ст. 183 УК РФ).

Действующая редакция статьи не дает возможности привлечь к уголовной ответственности лиц, которые не относятся к специальному субъекту, а являются, например, представителями конкурирующего хозяйствующего субъекта, за разглашение, использование или получение сведений, составляющих тайну, не путем их собирания. По части первой статьи, которая как раз предусматривает ответственность для общего субъекта, деяние заключается только в собирании сведений, составляющих коммерческую, налоговую или банковскую тайну, незаконными способами. Собирание в уголовном праве понимается обычно не как разовое действие, а как деятельность, складывающаяся из нескольких действий, объединенных в систему единой целью, которую преследует виновный. Незаконное получение тайны может быть результатом собирания, однако последнего может и не быть. Поэтому понятия "собирание" и "получение" - это понятия, не совпадающие ни по объему, ни по содержанию. Обращает на себя внимание и то, что не соответствует содержанию ст. 183 УК РФ ее название, говорящее как раз о получении сведений, содержащих тайну.

42. В ч. 4 ст. 183 УК РФ предусмотрен один особо квалифицирующий признак для преступлений, указанных в ч. 2 и 3 ст. 183 УК РФ: наступление в результате преступления тяжких последствий.

К ним следует относить ликвидацию предприятия, что повлекло безработицу большого количества его бывших работников; прекращение выпуска необходимой для региона продукции; банкротство предприятий или индивидуального предпринимателя; самоубийство обладателя тайны и т.д.

Обязательным признаком объективной стороны данного состава является причинная связь между деянием виновного и наступившими последствиями.

Статья 184. Подкуп участников и организаторов профессиональных спортивных соревнований и зрелищных коммерческих конкурсов*(275)

1. Подкуп участников и организаторов профессиональных спортивных соревнований и зрелищных коммерческих конкурсов фактически не представлен в официальной же статистике.

Таблица 34

Date: 2015-08-24; view: 726; Нарушение авторских прав