Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Закрытие счетов 90, 91

|

|

В рамках настоящего практикума счет 91 «Прочие доходы и расходы» не используется, поэтому далее рассматривается порядок закрытия только счета 90 «Продажи».

В общем случае при выполнении процедуры закрытия счета 90 производится выявление финансового результата отдельно по видам деятельности, не облагаемых ЕНВД, и облагаемых ЕНВД.

Для выявления первого результата производится сравнение оборотов по кредиту счета 90.01.1 «Выручка от продаж, не облагаемых ЕНВД» и дебету счетов 90.02.1 «Себестоимость продаж, не облагаемых ЕНВД», 90.03 «Налог на добавленную стоимость», 90.4 «Акцизы», 90.5 «Экспортные пошлины», 90.07.1 «Расходы на продажу по деятельности, не облагаемой ЕНВД» и 90.08.1 «Управленческие расходы по деятельности, не облагаемой ЕНВД».

Прибыль от продаж (положительная разница) списывается бухгалтерской записью по дебету счета 90.09 «Прибыль/убыток от продаж» и кредиту счета 99.01.1 «Прибыли и убытки по деятельности, не облагаемой ЕНВД». Убыток от продаж списывается записью по кредиту счета 90.09 в дебет счета 99.01.1.

Для выявления второго результата производится сравнение оборотов по кредиту счета 90.01.2 «Выручка от продаж, облагаемых ЕНВД» и дебету счетов 90.02.2 «Себестоимость продаж, облагаемых ЕНВД», 90.07.2 «Расходы на продажу по деятельности, облагаемой ЕНВД» и 90.08.2 «Управленческие расходы по деятельности, облагаемой ЕНВД».

Прибыль от продаж (положительная разница) списывается бухгалтерской записью по дебету счета 90.09 «Прибыль/убыток от продаж» и кредиту счета 99.01.2 «Прибыли и убытки по деятельности, облагаемой ЕНВД». Убыток от продаж списывается записью по кредиту счета 90.09 в дебет счета 99.01.2.

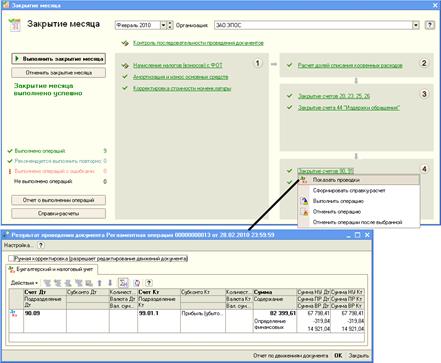

В рамках настоящего практикума ЗАО ЭПОС осуществляет только деятельность, не облагаемую ЕНВД. В феврале эта деятельность является прибыльной, о чем свидетельствует бухгалтерская запись, сформированная документом Регламентная операция, с помощью которого выполнена процедура закрытия счет 90 за февраль (рис.15-13). Сумма прибыли по данным бухгалтерского учета составляет 82399.61 руб.

В налоговом учете предусмотрено выявление финансового результата только по деятельности, не облагаемой ЕНВД. Выявляется он по тем же правилам, но путем сопоставления сумм по ресурсу Сумма НУ.

«Финансовый» результат выявляется также в отношении постоянных и временных разниц на счете 90. При этом знак значения ресурса Сумма ПР и Сумма ВР определяется корреспонденцией, которой отражается финансовый результат в бухгалтерском учете. В рамках настоящего практикума по данным бухгалтерского учета получена прибыль. Постоянная разница (в сумме 319.84 руб.) имеет место только в части расходов на продажу, поэтому в ресурсе Сумма ПР указывается значение 0 - 319.84 руб. = -319.84 руб. Аналогично временная разница (в сумме -14 921.04 руб.) имеет место только в части расходов на продажу, поэтому в ресурсе Сумма ВР указывается значение 0 – (-14 921.04 руб.) = 14 921.04 руб.

Рис. 12. Бухгалтерская запись операции

закрытия счета 90 за июль

Date: 2015-08-15; view: 834; Нарушение авторских прав