Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Посмотрите бухгалтерские записи документа «Регламентная операция» за июль 2015 для операции «Закрытие счетов 20,23, 25, 26»

|

|

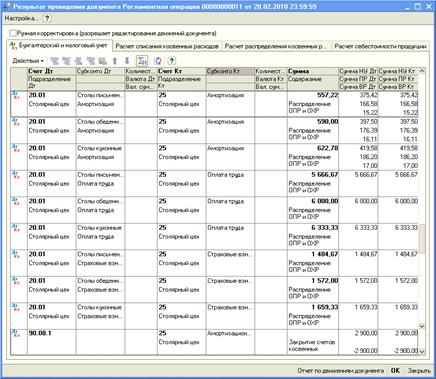

В рамках выполнения настоящего задания нас будут интересовать только бухгалтерские записи списания затрат со счетов 25 и 26.

Затраты со счета 25 списываются бухгалтерскими записями, представленными на рис. 6.

В бухгалтерском учете списание общепроизводственных расходов производится по следующей схеме:

– поскольку два аналитических разреза на счетах 20.01 и 25 совпадают (виды субконто Подразделения и Статьи затрат), то расходы по этим видам субконто списываются по схеме «объект в объект», т.е. общепроизводственные расходы подразделения Столярный цех переносятся на расходы основного производства подразделения Столярный цех и т.д.;

– при этом сумма общепроизводственных расходов подразделения Столярный цех по каждой статье затрат распределяется между номенклатурными группами (третий аналитический разрез по счету 20.01) пропорционально расходам на оплату труда основных производственных рабочих.

Рис. 6. Бухгалтерские записи по распределению

общепроизводственных расходов

Определение коэффициента распределения иллюстрирует следующая таблица.

| Номенклатурная группа | Расходы на оплату труда рабочих | Коэффициент распределения |

| Столы кухонные | 19000.00 | 0.351852 |

| Столы обеденные | 18000.00 | 0.333333 |

| Столы письменные | 17000.00 | 0.314815 |

Распределение общепроизводственных расходов в бухгалтерском учете иллюстрирует следующая таблица.

| Статья расходов | Сумма затрат | Номенклатурная группа | ||

| Столы кухонные | Столы обеденные | Столы письменные | ||

| Оплата труда | 18000.00 | 6333.33 | 6000.00 | 5666.67 |

| Страховые взносы | 4716.00 | 1659.33 | 1572.00 | 1484.67 |

В налоговом учете порядок списания расходов со счета 25 несколько отличается. Те расходы на счете 25, которые считаются прямыми (расходы по статьям Оплата труда и Страховые взносы), списываются на счет 20.01 по описанным выше правилам.

Обратите внимание (см. рис.6), что по статьям расходов Оплата труда и Страховые взносы значения по ресурсам Сумма НУ Дт и Сумма НУ Кт совпадают со значением ресурса Сумма (БУ).

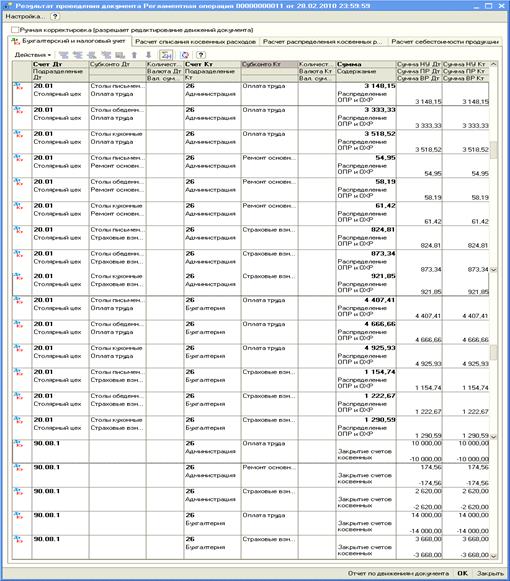

Затраты со счета 26 списываются бухгалтерскими записями, представленными на рис. 7.

Списание общехозяйственных расходов в бухгалтерском учете производится по следующей схеме:

Рис.7. Бухгалтерские записи по распределению

общехозяйственных расходов

– поскольку на счете 20 все затраты обобщаются только по одному подразделению, то затраты каждого административного подразделения по каждой аналитической статье счета 26 переносятся на подразделение Столярный цех с распределением между номенклатурными группами пропорционально коэффициенту, рассчитанному выше;

– при этом подсчитанная к распределению сумма переносится по дебету счета 20 по той же статье затрат.

Распределение общехозяйственных расходов в бухгалтерском учете иллюстрирует следующая таблица.

| Подразделение / Статья затрат | Сумма затрат | Номенклатурная группа | ||

| Столы кухонные | Столы обеденные | Столы письменные | ||

| Администрация /Оплата труда | 10000.00 | 3518,52 | 3333,33 | 3148,15 |

| Администрация /Страховые взносы | 2620.00 | 921,85 | 873,34 | 824,81 |

| Бухгалтерия /Оплата труда | 14000.00 | 4925,93 | 4666,66 | 4407,41 |

| Бухгалтерия /Страховые взносы | 3668.00 | 1290,59 | 1222,67 | 1154,74 |

Поскольку в налоговом учете общехозяйственные расходы в рамках практикума считаются косвенными, то они списываются не на счет 20.01, а на счет 90.08.1.

Из-за разных схем списания общехозяйственных расходов в бухгалтерских записях по дебету счета 90.08.1 и кредиту счета 26 значение ресурса Сумма (БУ) не заполняется, в ресурсах Сумма НУ Дт и Сумма НУ Кт проставляется сумма списываемых со счета 26 косвенных расходов, а в ресурсах Сумма ВР Дт и Сумма ВР Кт проставляются суммы возникающих по этой бухгалтерской записи временных разниц с «минусом» (в соответствии с формулой Сумма ВР = Сумма БУ - Сумма НУ - Сумма ПР).

В бухгалтерских записях по дебету счета 20.01 и кредиту счета 26, наоборот: не проставляется значение в ресурсах Сумма НУ Дт и Сумма НУ Кт, а в ресурсах Сумма ВР Дт и Сумма ВР Кт также проставляются суммы возникающих по этой бухгалтерской записи временных разниц, но уже с «плюсом»).

Date: 2015-08-15; view: 684; Нарушение авторских прав