Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

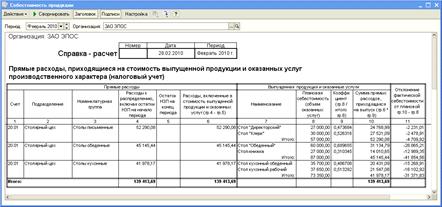

Сформировать отчет «Себестоимость продукции» для вывода данных налогового учета

|

|

Рис.10. Справка-расчет прямых расходов,

приходящихся на стоимость выпущенной продукции

(данные налогового учета)

При выполнении операции «закрытия» счета 20.01 на счет 43 списываются также постоянные и временные разницы, приходящиеся на выпущенную продукцию. Поскольку в рамках практикума считается, что незавершенное производство отсутствует, то на счет 43 списывается вся сумма имеющихся на счете 20.01 постоянных и временных разниц.

Для получения справки о суммах временных и постоянных разниц в оценке расходов основного производства, списанных со счета 20.01 на счет 43, необходимо в форме отчета Себестоимость выпуска по кнопке < Настройка > на панели инструментов открыть форму настройки параметров отчета и на закладке Общие установить переключатель Выводить данные в положение Бухгалтерского учета с постоянными и временными разницами.

Задание № 8

Сформировать отчет «Себестоимость продукции» для вывода данных бухгалтерского учета с постоянными и временными разницами.

Рис. 11. Справка-расчет себестоимости продукции с данными о постоянных и временных разницах

Date: 2015-08-15; view: 523; Нарушение авторских прав