Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Показатели использования оборотных средств и запасов материальных ценностей

|

|

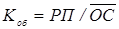

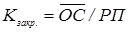

Для характеристики использования всех оборотных средств (то же для запасов) рассчитывают 3 показателя:

1) число оборотов (коэффициент оборачиваемости) – Коб;

2) коэффициент закрепления оборотных средств (запасов) – Кзакр .;

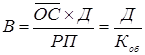

3) средняя продолжительность одного оборота в днях (скорость оборота) – В.

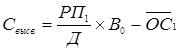

1)  или

или  , где

, где

РП – стоимость реализованной продукции за период,

- средний остаток оборотных средств (запасов) за период.

- средний остаток оборотных средств (запасов) за период.

Показывает, сколько обернувшихся средств (РП) приходится на один рубль авансированных оборотных средств в данном периоде.

2)  или

или  (обратный показатель первому).

(обратный показатель первому).

Показывает, сколько надо иметь оборотных средств (запасов) на один рубль стоимости реальной продукции. Чем больше оборотов совершают оборотные средства в течение периода t, тем меньше коэффициент их закрепления, но больше коэффициент оборачиваемости и наоборот.

3) Продолжительность одного оборота оборотных средств (запасов) в днях рассчитывают как отношение среднего объема оборачиваемых средств к однодневному обороту по реализации продукции:

, где Д – число календарных дней в периоде (месяц, квартал, год).

, где Д – число календарных дней в периоде (месяц, квартал, год).

Сумма средств, высвобожденных из оборота вследствие ускорения их оборачиваемости, при сравнении двух периодов определяется:

или

или  , где

, где

РП/Д – среднедневной оборот по реализации продукции.

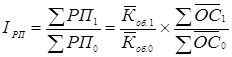

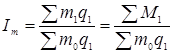

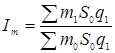

Для анализа влияния на стоимость реализованной продукции числа оборотов и стоимости оборотных средств применяется система индексов:

, где

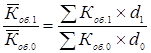

, где  , а d1, d0 – доля РП каждого предприятия в общей сумме реализованной продукции в отчетном и базисном периоде соответственно.

, а d1, d0 – доля РП каждого предприятия в общей сумме реализованной продукции в отчетном и базисном периоде соответственно.

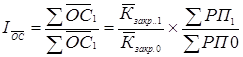

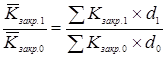

Величина среднего остатка оборотных средств зависит от эффективности их использования и объема реализации; влияние этих факторов определяется системой индексов:

, где

, где  , а d1, d0 – доля средств каждого предприятия в общей сумме оборотных средств.

, а d1, d0 – доля средств каждого предприятия в общей сумме оборотных средств.

Использование запасов материальных ценностей (в части предметов труда) характеризуется показателями их расхода за конкретный период времени на производство продукции, обычно фактический расход сравнивается с нормативным или с фактическим расходом в базисном периоде.

Удельный расход вычисляется раздельно по каждому виду материальных ресурсов в физических единицах на единицу изделия данного вида в натуральных или условно-натуральных единицах:

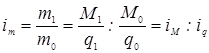

m=M/q, где

M – общий расход ресурса данного вида на производства всего объема продукции,

q – количество единиц произведенной годной продукции данного вида.

При анализе динамики (или в сравнении с нормами) удельных расходов рассматривается 4 варианта:

1 вариант: Один вид материала расходуется на производство одного вида продукции (в натуральном выражении):  .

.

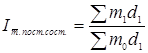

При наличии данных о производстве однородной продукции несколькими предприятиями рассчитываются:

– индекс переменного состава;

– индекс переменного состава;

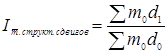

– индекс постоянного состава и

– индекс постоянного состава и

– индекс структурных сдвигов где, d0, d1 – доля продукции каждого предприятия в общем объеме продукции за базисный и отчетный периоды.

– индекс структурных сдвигов где, d0, d1 – доля продукции каждого предприятия в общем объеме продукции за базисный и отчетный периоды.

2 вариант: один вид материала расходуется на производство нескольких видов продукции.

Агрегатный индекс удельного расхода материала в натуральном выражении имеет вид:  .

.

Экономия (перерасход) материала в расчете на весь объем продукции будет определяться как:

.

.

3 вариант: несколько видов материалов расходуется на производство одного вида продукции. В данном случае необходима денежная оценка материалов либо по себестоимости единицы материала (плановой, нормативной, базисной), либо по стоимости (цене):

.

.

Величина экономии (перерасхода) стоимости сырья и материалов на единицу продукции данного вида составит:

.

.

Общая величина экономии (перерасхода) получается путем умножения экономии (перерасхода) на единицу на объем фактически произведенной продукции (q1).

4 вариант: различные виды материалов расходуются на производство разных видов продукции. В данном случае рассчитывается сводный индекс удельного расхода материалов по стоимости этих материалов с учетом фактически произведенных объемов продукции каждого вида, т.е. по себестоимости или цене материалов базисного периода (плана, норматива) на объем продукции отчетного периода.

.

.

Общая сумма экономии (перерасхода) за счет изменения удельного расхода материалов рассчитывается по формуле:

.

.

Пример.

Имеются следующие данные по предприятию швейной промышленности за полугодие:

| Наименование изделия | Фактически выпущено, шт. q1 | Вид израсходованной ткани | Себестоимость 1 метра ткани в базисном периоде, руб. S0 | Удельный расход на 1 изделие в базисном периоде, метров. m0 | Фактически израсходовано ткани, м. M1 |

| Костюмы мужские | Шерстяная костюмная Подкладочная | 150,0 50,0 | 3,1 3,0 | ||

| Платья женские | Ткань плательная | 2,5 |

Сводный индекс удельного расхода материалов составит:

Общая сумма экономии за счет изменения удельного расхода материалов:

Общая сумма экономии за счет изменения удельного расхода материалов:

На уровне экономики страны в целом, производственных отраслей и на уровне предприятий для характеристики эффективности использования материальных ресурсов рассчитывается показатель материалоемкости.

Показатель материалоемкости национального дохода, т.е. на уровне страны, - это размер материальных затрат, расходуемых на производство одного рубля национального дохода.

На уровне производственных отраслей (или предприятий) материалоемкость – это размер материальных затрат на производство валовой (товарной, чистой) продукции.

Date: 2015-07-27; view: 718; Нарушение авторских прав