Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Виды оценки основных фондов

|

|

Учёт основных средств осуществляется как в натуральных и условно натуральных, так и в стоимостных измерениях.

Натуральные показатели позволяют рассчитать производственную мощность предприятия, определить вещественный и технический состав основных фондов, определить степень их износа. Стоимостная оценка используется для расчёта общего объёма находящихся на предприятии основных средств; для расчёта норм амортизации и износа; для характеристики их структуры и динамики.

По, времени, к которому приурочена оценка, различают два её вида: Оценка по полной первоначальной стоимости и по полной восстановительной.

Полная первоначальная стоимость производится при вводе в действие и зачислении основных средств на баланс предприятия и при заполнении статистической отчётности она служит основанием для начисления амортизации, для увеличения величины платы за основные фонды. Эта стоимость основных средств, состоящая из денежных затрат на их производство, доставку на предприятие и их монтаж. В её стоимость включаются затраты связанные с расширением и модернизацией основных средств.

Технический прогресс приводит к изменению цен на основные средства. Исходя из этого, данные о полной первоначальной стоимости основных средств не сопоставимы в динамике. В этой связи прибегают к оценке основных средств по полной восстановительной стоимости.

Полная восстановительная оценка производится путем инвентаризации и переоценки основных средств.

В зависимости от состояния основных фондов также различают два вида оценки.

Остаточная первоначальная стоимость или стоимость за вычетом износа – это полная первоначальная за вычетом списанных амортизационных отчислений и фактических затрат на капитальный ремонт с момента ввода в действие.

Остаточная восстановительная стоимость, т.е. восстановительная за минусом износа, равная сумме, в которую может быть оценен каждый объект в современных условиях воспроизводства с учетом фактической изношенности.

Таким образом, следует различать понятия «износ» и «амортизация» основных фондов.

Износ характеризует процесс старения, действующих основных фондов в физическом и экономическом отношении.

Амортизация – это процесс переноса стоимости основных фондов на издержки производства и накопления денежных средств, необходимых для замены объектов в будущем.

Размер годового амортизационного фонда зависит от средней годовой стоимости основных производственных фондов.

Годовая норма амортизации определена Налоговым Кодексом и Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 от 18 мая 2002 г.

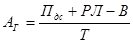

,

,

где  - годовая норма амортизации;

- годовая норма амортизации;

- полная первоначальная стоимость объекта;

- полная первоначальная стоимость объекта;

- расходы на ликвидацию изношенного объекта (демонтаж, разбор и т.п.);

- расходы на ликвидацию изношенного объекта (демонтаж, разбор и т.п.);

- возможная выручка от утилизации материалов, деталей других элементов, полученных при ликвидации объекта;

- возможная выручка от утилизации материалов, деталей других элементов, полученных при ликвидации объекта;

- срок службы объекта в годах.

- срок службы объекта в годах.

Date: 2015-07-27; view: 741; Нарушение авторских прав